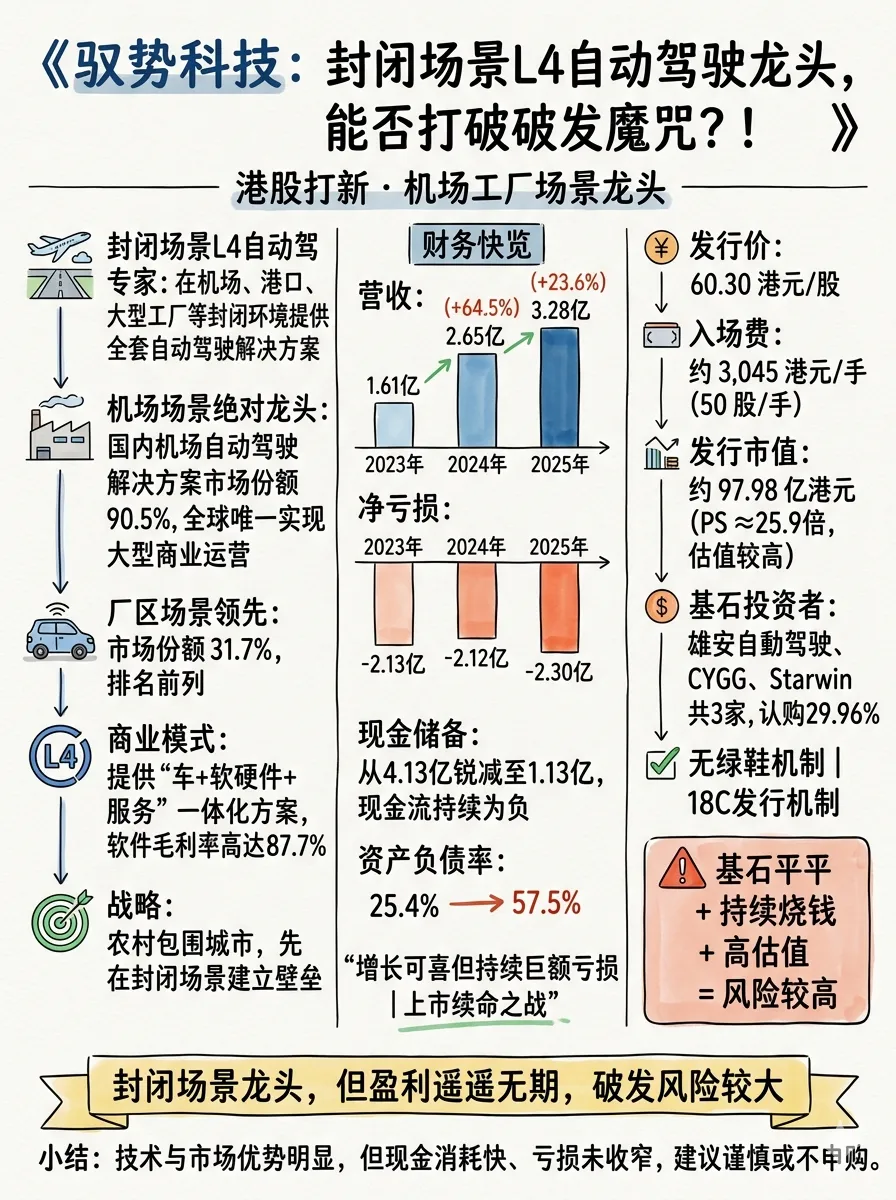

港股打新 |驭势科技:封闭场景L4自动驾驶龙头,能否打破破发魔咒?!

一提到这个,你脑子里是不是立刻跳出那对难兄难弟——去年11月上市的破发双侠小马智行(02026.HK)和文远知行(00800.HK)?那么问题来了:同样是自动驾驶,今天这位新选手驭势科技,是会重蹈覆辙,还是能走出一条不一样的路?驭势科技做的也是L4自动驾驶,但它不跟小马、文远在开放道路上卷,而是专门在机场、港口、大型工厂这些封闭场景里,让摆渡车、物流车自己跑。可以把它理解为 专打巷战和定点清除,而不是正面军团决战。- 机场场景垄断者:在国内机场的自动驾驶解决方案市场,它的份额高达90.5%,基本是一家独大,是全球唯一实现机场大型商业运营的供应商。

- 厂区场景领先者:在厂区(工业园区、物流园)场景,份额也有31.7%,排名前列。

- 技术逻辑:封闭场景路况简单、规则明确,实现L4自动驾驶的难度和风险远低于开放道路。这意味着更容易落地、更快商业化。

当然在商业模式上,它不只卖软件,而是提供“车+软硬件+服务”的全套方案。简单说,就是给客户提供能直接干活儿的自动驾驶车队和大脑。可以说,驭势科技走了一条 农村包围城市的路线。在自动驾驶最难的主干道战役之外,它先在封闭园区这个细分市场建立了绝对优势,活下来并且开始赚钱。看它的财报,明显是一家成长性科技公司:业务在扩张,但钱烧得飞快,家底快要见底。- 营收:2023年1.61亿 → 2024年2.65亿(+64.5%)→ 2025年3.28亿(+23.6%)。增长依然强劲,但增速明显下滑。

- 收入结构:卖车和软件是两大支柱,软件业务的毛利率高达87.7%,是优质业务。

- 净亏损:2023年亏2.13亿,2024年亏2.12亿,2025年亏2.30亿。亏损额丝毫没有收窄的迹象。

- 亏损率:净亏损率(亏损/营收)从-132%收窄至-70%,但这主要是因为收入增长了,亏损的绝对额还在扩大。

- 现金储备告急:账上现金从2023年的4.13亿,锐减至2025年底的1.13亿。按照这个烧钱速度,如果不上市融资,公司可能撑不过26年。

- 资产负债率攀升:从25.4%飙升至57.5%,财务结构恶化。

简单来说,就是用融来的钱做研发、开拓市场 → 收入增长 → 但赚的钱远覆盖不了成本,亏损持续 → 现金耗尽,急需新一轮融资。它已经用收入和市场份额证明了商业模式可行,但亟需证明自己能活下去并最终盈利。本次上市是一场不折不扣的续命之战。- 估值:发行市值约 97.98 亿港元...对应25年营收的PS约为25.9倍…估值很高…是谁给你的勇气

- 基石:雄安自動駕駛有限公司、CYGG Holding Limited、Starwin International A LPF共计3家共占29.96%……聊胜于无

散户初始14462 手,如申购火热最高回拨后 57,868 手,不管怎么看盘子都算小……当然盘子小不是就要冲和隔壁拓璞数控比起来,完全可以不屑一顾......持续失血,上市续命,基石平平无奇......(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?