2025年是中国车市大尺寸新能源SUV爆发的一年,原本已经足够火爆的细分市场,在过去一年里又涌入了大量新车,其中不乏全新蔚来ES8这种一鸣惊人的爆款。

从销量规模来看,大尺寸SUV在整体市场中的占比不足5%,但就是这一小部分销量,深度影响了20-50万价位总体的市场格局,甚至扭转了部分车企、品牌的命运。

一般情况下,尺寸最大的旗舰车型往往承担着拔高品牌形象的角色,其销量在产品体系内,并不会承担较大的占比。从市场规模最大的紧凑级车型开始往上,尺寸、级别越大,销量占比往往越低,呈现出类似金字塔的结构。

而进入大尺寸SUV时代后,很多大三排SUV车型上市后,很快就成为品牌的销量主力,甚至成为独占50%以上销量份额的支柱车型,这种在此前车市中几乎从未出现过的情况,在去年却多次上演。

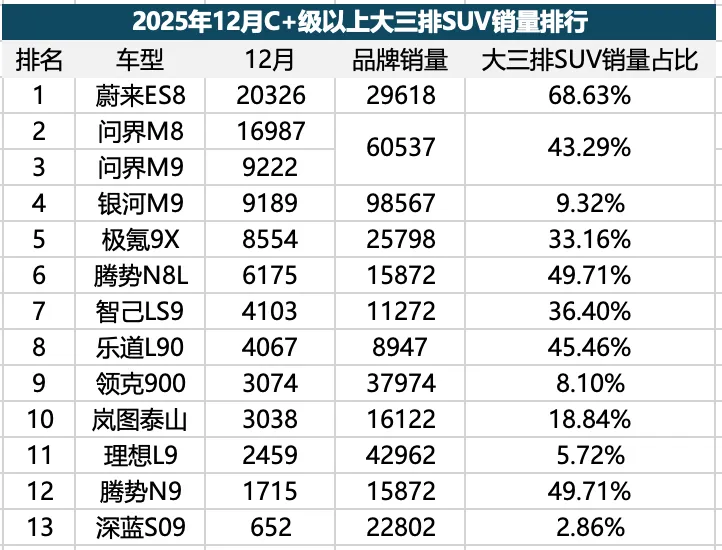

上表我们统计了去年12月5.1米级以上大三排SUV的销量情况,之所以选择12月份,是因为到去年底,各家大三排的新车都已经上市,而今年1月份车市受到了过多政策变化影响,相较之下去年12月份的数据,更具参考性。

12月销量破万的大三排SUV有两款,分别是蔚来ES8和问界M8,另外问界M9、银河M9、极氪9X三款车型的销量都达到9千辆左右,这些就是同级别最畅销的车型。

将这些车型的销量除以品牌总销量,得出各品牌中大三排SUV车型的销量占比,其中蔚来ES8的占比最夸张,一款车占据12月份品牌总销量的近7成,腾势、乐道和问界品牌,大三排SUV的占比也都超过四成。

另外上市不久的极氪9X、智己LS9,在各自品牌中的占比分别达到33.16%和36.4%,以上这些都远远超过了旗舰车型销量占比的常规水平。

相较之下,银河M9、领克900、深蓝S09等车型在品牌中的占比,都不足10%,而最早以L9杀入大型SUV市场的理想,如今该级别车型的占比只有5.7%。即便把L8、i8这两款C级SUV算上,总占比也只有不到20%。

不过即便是20%的比例,对比传统品牌旗舰SUV车型的销量占比,也已经非常高了。以奔驰的GLS和迈巴赫GLS为例,两款车2025年总销量1.1万辆,仅占奔驰品牌销量的2%。

大三排SUV车型的市场现状就是如此,接下来我们再看看在各个品牌内,大三排SUV都扮演了怎样的角色。

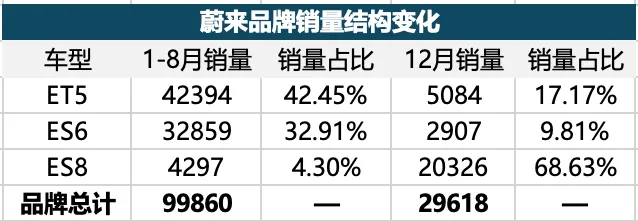

以去年9月20日全新一代ES8上市为界,蔚来品牌在此前及之后的销量规模、产品格局,都截然不同。

去年前八月时间里,蔚来品牌累计销量9.98万辆,其中旗舰级SUV ES8总计售出4297辆,在品牌总销量中的占比只有4.3%,这段时间蔚来的销量支柱是ET5和ES6,两款车分别贡献了42.5%和32.9%的销量。

全新ES8在9月上市后,经历了一段爬升期,11月份接近破万,12月直接超过了2万辆,所以在去年的最后一个月,ES8一款车就贡献了68.6%的销量,ET5和ES6的销量相较前八月并没有明显下滑,但各自在蔚来品牌中的销量占比,分别下滑到了17.2%和9.8%。

全新ES8上市前,蔚来八成以上的销量都来自30-35万元区间的入门级车型,这大大拉低了蔚来整体的均价,ES8成为新的销量支柱后,蔚来的车型均价已经开始逼近40万。

ES8的火爆只是一个开始,这款车的成功要领,在于蔚来全新一代车型的产品力、和完全重构的定价逻辑,而这些都能够轻松被复制到蔚来的新车上,不管是定位更高的ES9、还是之后会跟进迭代的入门级车型,都具备着可观的销量潜力。

而ES8对蔚来更重要的一点,是帮其真正在40万元以上高端市场站稳脚跟,巩固了蔚来高端品牌的形象与地位,并依靠极其出色的产品力和性价比,吸引到了蔚来核心粉丝之外的客户群体,这些都大大拔高了蔚来销量规模的上限。

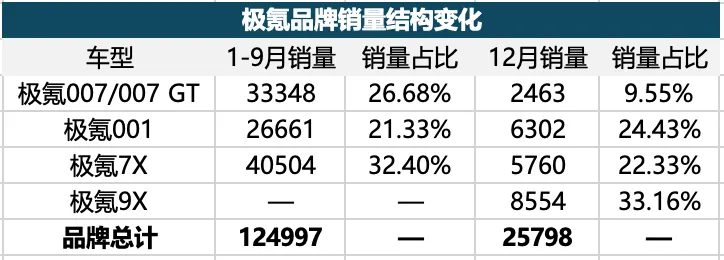

极氪品牌的首款大型SUV极氪9X,从去年10月份开始批量交付,此前极氪在前三季度的月均销量保持在1.3-1.4万辆左右,前三季度累计销量12.5万辆。其中销量贡献最高的,是极氪7X、001和007/007GT,3款车系贡献了总销量的八成以上。

而从极氪9X开始交付以来,这款车经过10月份的爬升期后,11月销量就突破7千辆,远超其它3款车系每个月的平均水平。到了最后的12月,极氪9X销量再度攀升到8554辆,其在极氪品牌总销量中的占比达到33.16%,真正成为支柱车型。

对于极氪品牌来说,极氪9X是其首款在40万元以上价位实现大规模走量的车型,此前其核心产品的价格区间集中在20-30万元,旗舰级MPV车型极氪009的销量一直有限,但是随着极氪9X成为主力,极氪品牌直接在40万元以上市场建立起存在感,整个产品在价格层面的分布结构彻底改变。

目前极氪近7成销量依然集中在30万元以内,而在30-40万元区间,却是极氪的空白区间,随着极氪8X即将上市,这款车有望帮助极氪进一步巩固其在高端市场的份额。

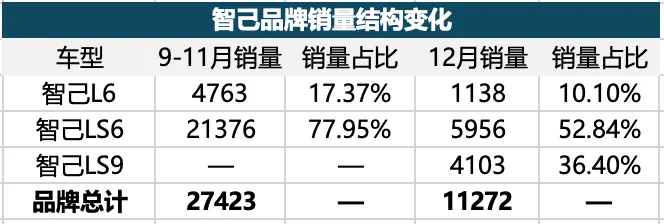

智己首款大型SUV LS9上市于去年11月中旬,并在下旬开始批量交付,这款车上市之前,智己品牌的销量一直非常有限,此前1-8月时间里,智己品牌总销量只有3.4万辆,月均4千辆出头。

随着智己LS6进行换代,并增加增程版之后,这款车销量开始大幅攀升,并带动智己品牌的整体规模攀升到新的高度。最终在智己LS9也开始交付之后,智己品牌在去年12月份首次实现月销过万。

智己LS6换代后,迅速成为品牌的销量支柱,9-11月贡献78%的销量占比,12月大批量交付的智己LS9,并没有超越LS6的规模和地位,但也在30万元价位贡献了36%的销量。

此外值得注意的是,智己品牌最初是以纯电起家的,从LS6开始匹配增程版,而LS9则从上市就是一台增程SUV,如今智己品牌销量的提升,一半以上销量已经依赖于增程产品,这是智己LS6、LS9上市后,已经提升、并重塑了智己品牌的销量格局。

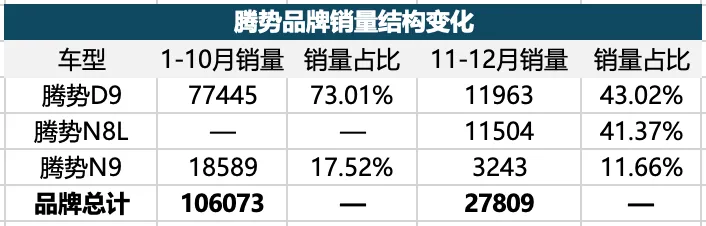

作为比亚迪旗下的高端品牌,腾势的状态一度有点尴尬,长时间以来只有D9一款MPV能够走量,其它类似N7、N8、Z9等车型表现平淡,总销量长期徘徊在万辆左右。

去年3月份腾势推出首款大型SUV腾势N9,除了前期销量短暂破4千外,之后就很快跌落到月销2千辆以内的低水平。去年1-10月,腾势品牌总销量10.6万辆,D9一款车的占比就达到了73%,品牌严重依赖于单一车型,结构脆弱。

而从去年11月腾势N8L批量交付之后,情况出现了很大变化,这款车11月销量破5千、12月销量破6千,规模已经直逼D9。

虽然是8系产品,腾势N8L的尺寸、规格都达到了C+级以上的定位,完全符合大三排SUV身份。而将N8L和N9加起来,11-12月的销量总计超过1.47万辆,销量占比达到53%。

这样一来,腾势D9短期内依然还是销量支柱,但大三排SUV已经成为腾势品牌的主力产品,腾势也真正摆脱了单条腿走路的窘境。

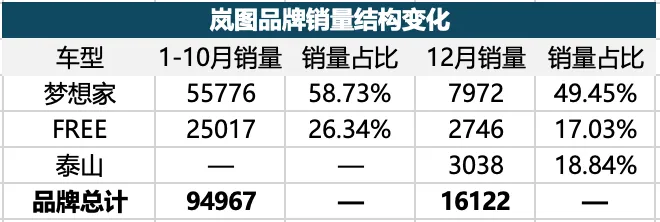

和腾势品牌类似,岚图一直以来也高度依赖MPV车型,去年1-10月岚图品牌总销量9.5万辆,梦想家一款车就达到5.6万辆,贡献了58.7%的销量,另外岚图FREE总计贡献了26.3%。

去年11月中旬,岚图首款大型SUV泰山上市,12月份销量达到3038辆,作为一款40万级的SUV,这个规模对于岚图品牌已经算得上开门红,也真正让岚图的势力范围覆盖到40万以上。

目前梦想家在岚图的销量占比已经降至50%以内,泰山12月销量占比达到18.8%,虽然算不上支柱车型,但其在价格高度、销量多样性上,对岚图带来了积极的改变。

L90在去年中上市前,乐道品牌只有L60一款车,上半年累计销量3.38万辆,月均销量5千多辆,不温不火。而定位C+级的乐道L90上市后,乐道销量规模直接翻了一倍。

去年下半年,乐道L60累计销量依然达到3.3万辆,L90总计达到4.4万辆,成功接棒L60成为支柱车型,而看单月成绩的话,L90去年8-10月曾连续破万,成为ES8换代前销量最高的纯电大三排SUV。

全新ES8上市后,乐道L90销量明显下滑,去年12月已经跌至4千辆出头,说明同时具备换电技术的蔚来、乐道,在客户群体上有很高的重合度。两个品牌如何避免内部竞争,也会是蔚来汽车需要努力解决的问题。

L90之后,乐道品牌今年还将推出L80,尺寸更小、门槛更低,在L90销量萎缩之后,L80将承担起托举乐道品牌突破月销2万辆的关键任务。

和传统燃油时代的大型豪华SUV相比,如今新能源大三排SUV在消费者眼中的定位,更多的是舒适、实用属性,品牌或豪华属性淡化了很多,这也是很多号召力一般的品牌,在大三排SUV市场总能收获可观销量的主因之一。

这种背景下,大三排SUV就成为各家品牌提升销量规模、拔高品牌定位、重塑销量结构的捷径,即便去年该级别已经涌入多款新产品,这个细分市场依然具备很强的增长潜力,并会在很长一段时间里,成为车企们竞逐的热点。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?