大家好,我是右兜。

今天拆解一份来自Bernstein的重磅行业研报,主题是自动驾驶卡车。英文标题是《Autonomous Trucks: Artificial Intelligence.... Sooner or Later - How will Physical AI transform a tech-laggard sector?》,发布日期是2026年4月15日。

这份报告属于Bernstein全球系列研究的一部分,核心问题是:AI到底会在什么时候真正改变卡车运输行业?分析师的结论是——影响是"Later",但会比大多数人预期的更快,而且当前的卡车OEM股价并没有定价任何来自自动驾驶的颠覆风险。

为什么自动驾驶卡车的经济账这么清晰?

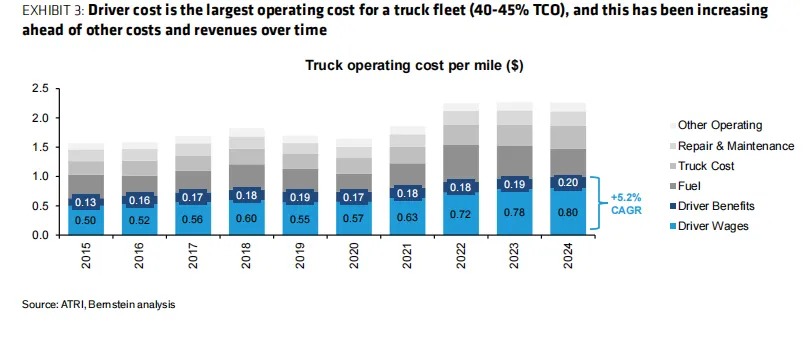

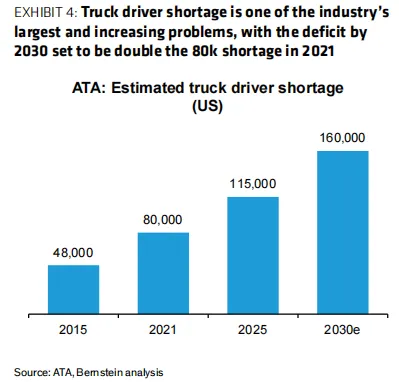

卡车运输行业有一个非常简单的成本结构:司机是最大的单项成本,占整车运营总成本(TCO)的四成以上,每英里大约一美元。与此同时,美国卡车司机长期短缺,2030年预计缺口将达到十六万人,是2021年八万人的两倍。更关键的是,司机受限于工作时间法规,导致卡车的资产利用率极低——空转时间加上不满载的时间,整体利用率不到百分之十。

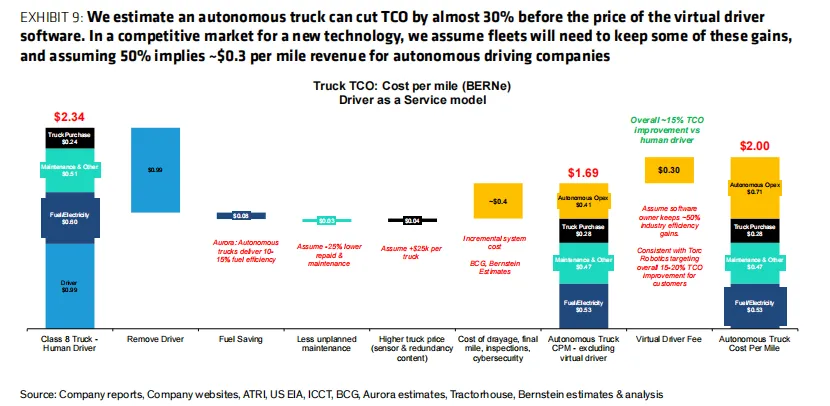

Bernstein自建了一套TCO模型来量化自动驾驶的经济性。结论是:去掉司机之后,加上燃油效率提升(大约百分之十到十五)、碰撞维修减少等因素,即使为自动驾驶系统额外支付每英里约零点四美元的运营成本(接驳、末端配送、车辆检查、网络安全等),自动驾驶卡车在支付虚拟司机软件费之前仍能节省约百分之二十八的TCO,相当于每英里零点六五美元。

但软件公司不可能拿走全部节省。在一个竞争激烈的新技术市场,Bernstein假设车队会保留约一半的成本节省,意味着虚拟司机软件的收费大约在每英里零点三美元左右,最终留给车队的TCO改善大约百分之十五。这个数字跟Daimler旗下Torc Robotics给出的百分之十五到二十的TCO改善指引基本一致。

AI正在改变游戏规则

黄仁勋在今年一月的CES上宣称"Physical AI的ChatGPT时刻已经到来",卡车运输是这波浪潮的核心受益场景之一。

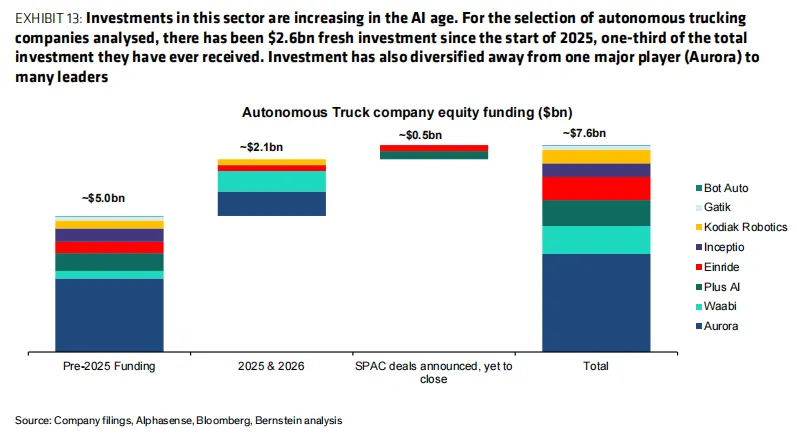

从资金面看,Bernstein追踪了八家最有前景的自动驾驶卡车公司,它们历史累计融资约七十五亿美元,其中二十六亿美元是2025年以来的新增投入,占总融资额的三分之一。而且这轮资金比上一轮更分散——2025年之前Aurora一家就占了超过一半的行业融资,但2025年以来Aurora只占三分之一左右,Waabi、PlusAI、Kodiak等竞争对手都获得了大量新资金。投资者名单也很有意思,NVIDIA、Uber、Volvo、Porsche SE、Scania都参与其中。

从技术面看,行业正在经历从规则驱动(AV1.0)到端到端模型(AV2.0)的转变,下一步还将进入VLA(视觉-语言-动作)模型,把大语言模型的推理能力整合进自动驾驶系统。这种通用化模型的好处是:更好的可扩展性、减少对昂贵传感器硬件的依赖,甚至可能让原本只做枢纽到枢纽的高速公路自动驾驶扩展到最后一公里。

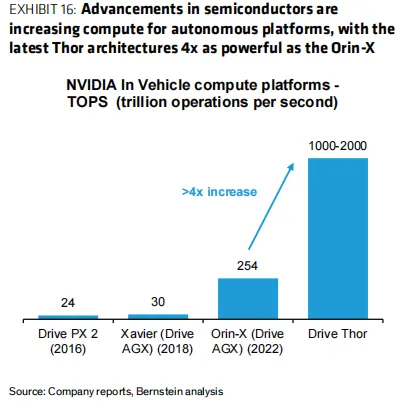

NVIDIA新一代Thor计算平台的算力是上一代Orin-X的四倍以上,达到一千到两千TOPS,意味着车载计算能力的飞跃。

竞争格局:谁在做什么?

主要玩家可以分为两类:卡车OEM和自动驾驶软件公司。

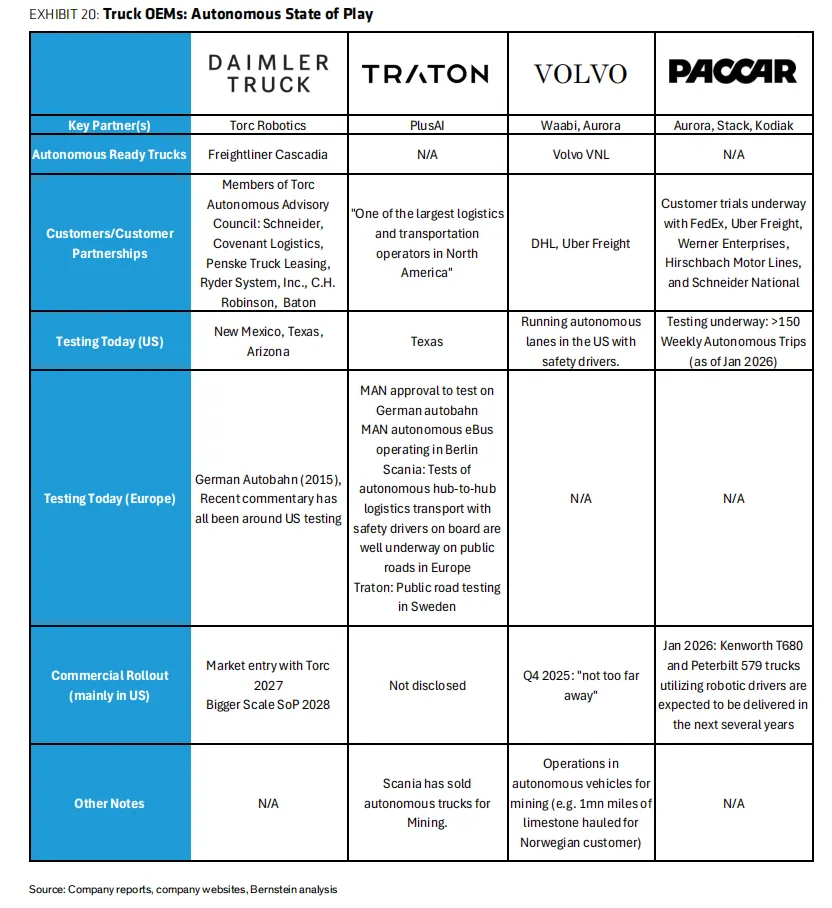

OEM层面,Daimler是唯一一家通过子公司Torc Robotics自研虚拟司机的厂商,累计投入已超过十一亿欧元,目标2027年商业化落地,2030年看到三十亿欧元的收入机会。Volvo同时与Waabi和Aurora合作。Traton选择了PlusAI。Paccar采取多合作伙伴策略,同时与Aurora、Stack和Kodiak合作。除Daimler外,所有OEM都对虚拟司机软件保持开放态度,不绑定单一供应商。

软件公司层面,Aurora是目前进度最快的——2025年四月就在达拉斯到休斯顿的路线上开始了无人驾驶商业运营,是美国历史上第一次大型卡车在公路上无人驾驶。PlusAI采用VLA架构,跟NVIDIA深度绑定。Waabi特点是"模拟优先"加端到端模型,试图用同一套软件栈覆盖卡车和Robotaxi。Kodiak已经在封闭场景给Atlas Energy Solutions提供了无人驾驶服务。Bot Auto是TuSimple联合创始人的新项目,用Transformer架构从零开始。Einride则独树一帜,做无驾驶舱的纯电动自动驾驶卡车。

对卡车OEM真正的威胁是什么?

Bernstein认为,自动驾驶对OEM最大且最被低估的影响不是新竞争者抢市场,而是客户基础的整合。

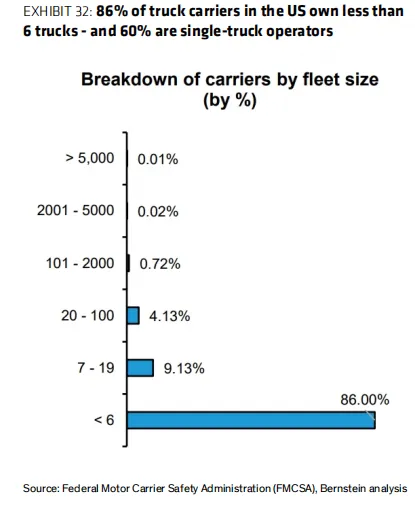

今天美国百分之八十六的卡车运营商拥有的卡车不到六辆,百分之六十只有一辆卡车。OEM从这些小客户身上赚取更高的利润率和更好的定价。但自动驾驶技术几乎必然由大型车队率先采用——它们有资本、有规模、有动力去拥抱新技术。一旦大车队凭借TCO优势大幅扩张市场份额,行业就会经历深度整合,OEM面对的将是议价能力更强的客户群体。

此外,自动驾驶卡车碰撞率更低(各家数据显示碰撞减少百分之八十到九十以上),意味着OEM利润最丰厚的非计划维修业务也会受到侵蚀。

不过也有正面因素:新的软件订阅收入流可以降低OEM收入的周期性波动;自动驾驶卡车包含更多传感器和冗余系统,会推高单车售价;如果更便宜的运费释放了被司机短缺压制的运力需求,甚至可能带来新一轮换车潮。

估值角度:零颠覆定价

Bernstein指出,当前卡车OEM的估值完全符合长期历史范式——换句话说,市场对来自自动驾驶、电动化或其他技术的颠覆风险定价为零。与此同时,下一轮周期可能比上一轮更具挑战性,因为电动化和自动驾驶驱动了更多竞争,也需要更高的研发和资本投入。

具体到个股,Bernstein对欧洲OEM持偏谨慎态度:Daimler Truck评级Underperform,目标价三十四欧元;Volvo和Traton均为Market-Perform。美国方面,Paccar是唯一获得Outperform评级的标的,目标价一百三十八美元。

我的理解:

这份报告让我印象最深的不是自动驾驶技术本身能省多少钱——这个账其实行业早就算清楚了。真正有价值的洞察是Bernstein对"客户整合"这条逻辑链的推演。

卡车制造商过去二十年的好日子,本质上建立在"高度集中的供给侧 vs 极度碎片化的需求侧"这个结构上。自动驾驶如果真的大规模落地,最先受益的是大车队,它们会用成本优势逐步蚕食小运营商的份额。这个过程可能很慢——每年只有百分之八到十的卡车退役,替换周期以十年计——但方向是清晰的。对OEM来说,这不是明天就会发生的危机,但它已经在发生了。

从投资的角度看,这个行业目前最大的问题是:股价定价的是一个"什么都不会改变"的世界,而现实是,资本正在加速涌入自动驾驶,技术正在从规则驱动转向AI驱动,监管也在逐步跟进。这中间的预期差,才是值得持续关注的。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?