自动驾驶重卡第一股要来了!去年入账40亿,销量暴涨两倍

已拿下超40亿融资,重卡新势力第一股真的就要来了?!车东西5月8日消息,日前,DeepWay深向科技股份有限公司(以下简称“DeepWay深向”)更新港交所上市申请文件,披露了2025年完整业绩。▲DeepWay深向上市申请书

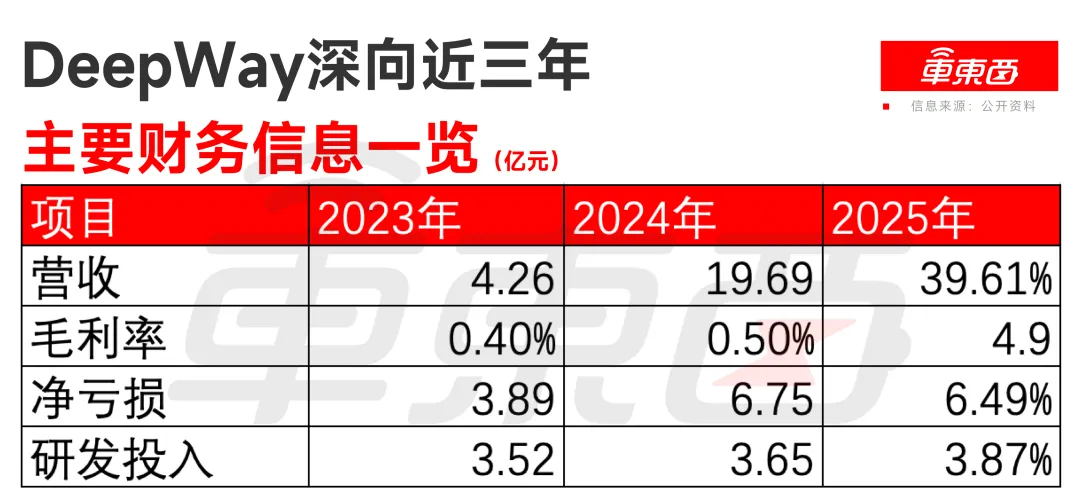

招股书显示,2025年DeepWay深向实现收入39.61亿元,同比增长101.2%,全年交付新能源重卡8020辆,较2024年的3002辆增长了两倍多。截至2025年底,DeepWay深向新能源重卡累计交付量已超过1.1万辆。▲DeepWay深向主要财务信息

在新能源重卡渗透率快速提升、干线物流和港口矿区等场景加速电动化的背景下,DeepWay深向正在成为这一轮重卡电动化浪潮中最受关注的新势力公司之一。从业务来看,DeepWay深向是一家成立于2020年的新能源重卡及智能公路货运技术提供商,主要产品包括深向星辰、深向星途两款新能源重卡,以及天玑·随行、天玑·雁行、天玑·独行和深向·天枢等智能公路货运技术。此次更新招股书后,DeepWay深向的上市故事也变得更加清晰,一方面,公司收入和交付规模在2025年快速增长。另一方面,公司仍处于亏损状态,毛利率虽然改善但仍处于较低水平。接下来,DeepWay深向能否借助新能源重卡规模化交付、辅助驾驶及车队运营技术商业化,跑出一条可持续盈利路径,或将成为外界关注的重点。本文福利:自动驾驶重卡第一股要来了,深向科技更新港股上市申请文件,回复【车东西0953】下载。

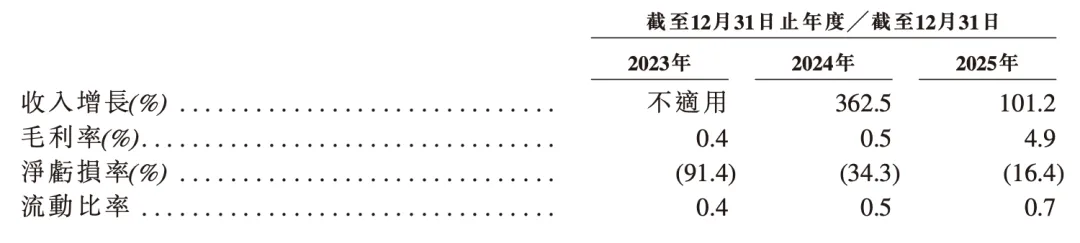

最新版招股书披露了DeepWay深向2025年完整业绩,其在2025年实现收入39.61亿元,较2024年的19.69亿元同比增长101.2%,若从2023年的4.26亿元计算,两年时间收入增长约9.3倍。▲DeepWay深向财务信息

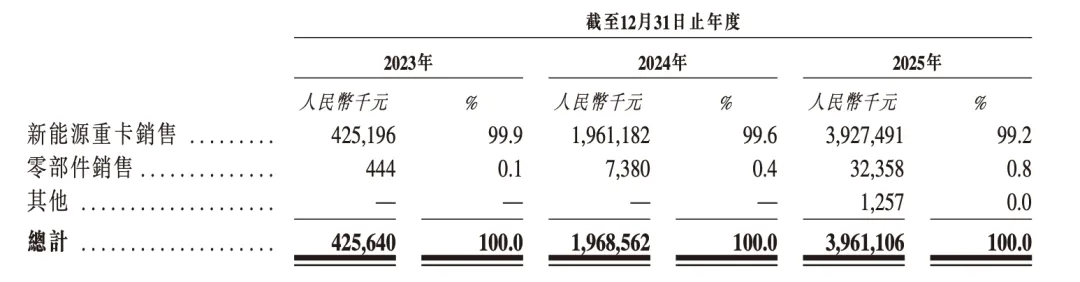

从收入结构来看,新能源重卡销售仍是DeepWay深向的绝对主力。2023年、2024年及2025年,DeepWay深向新能源重卡销售收入分别为4.25亿元、19.61亿元及39.27亿元,占总收入比例分别为99.9%、99.6%及99.2%。▲DeepWay深向收入构成

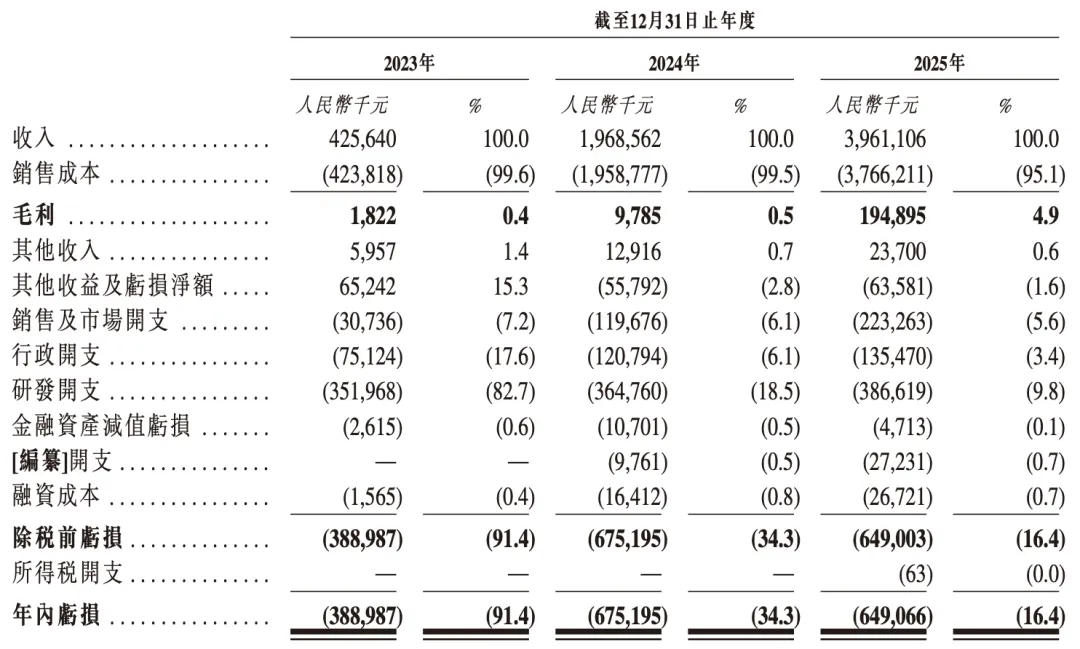

2023年、2024年及2025年,公司毛利分别为182.2万元、978.5万元及1.95亿元;毛利率分别为0.4%、0.5%及4.9%。▲DeepWay深向毛利

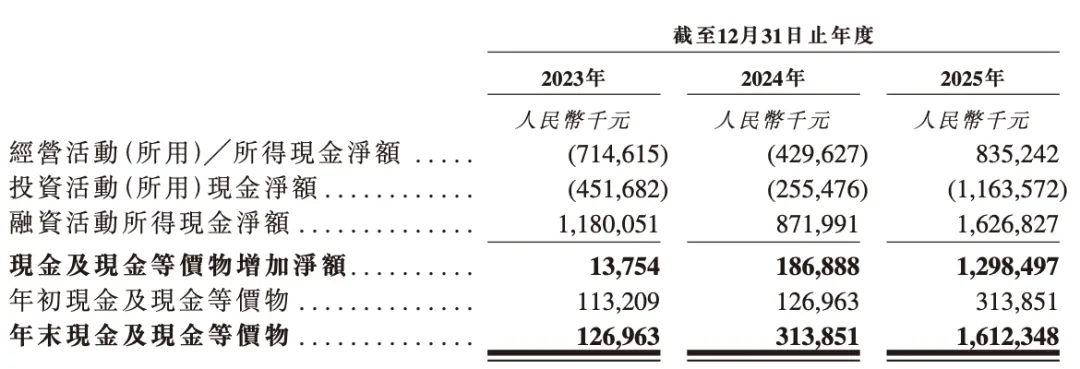

不过,DeepWay深向目前仍处于亏损状态,2023年、2024年及2025年,其净亏损分别为3.89亿元、6.75亿元及6.49亿元。但从亏损率来看,DeepWay深向亏损情况明显收窄,净亏损率由2024年的34.3%下降至2025年的16.4%。招股书中,DeepWay深向表示,公司计划通过增加收入、结构性提升毛利率和运营杠杆实现盈利。▲DeepWay深向现金流信息

现金流方面,DeepWay深向在2025年实现经营活动现金流转正,全年经营活动所得现金净额为8.35亿元,而2023年和2024年分别为净流出7.15亿元和4.30亿元。研发投入方面,2023年、2024年及2025年,DeepWay深向研发开支分别为3.52亿元、3.65亿元和3.87亿元。由于收入规模快速增长,研发开支占收入比例由2023年的82.7%降至2025年的9.8%。从经营规模来看,DeepWay深向的商业化进度在2025年进一步提速。2023年、2024年及2025年,公司分别交付新能源重卡509辆、3002辆及8020辆;2026年一季度,公司交付量进一步增至1409辆,同比提升约68.3%。客户方面,截至2025年12月31日,DeepWay深向已向539家客户交付产品,2023年、2024年及2025年分别新增34家、186家及319家客户。▲DeepWay提供的解决方案

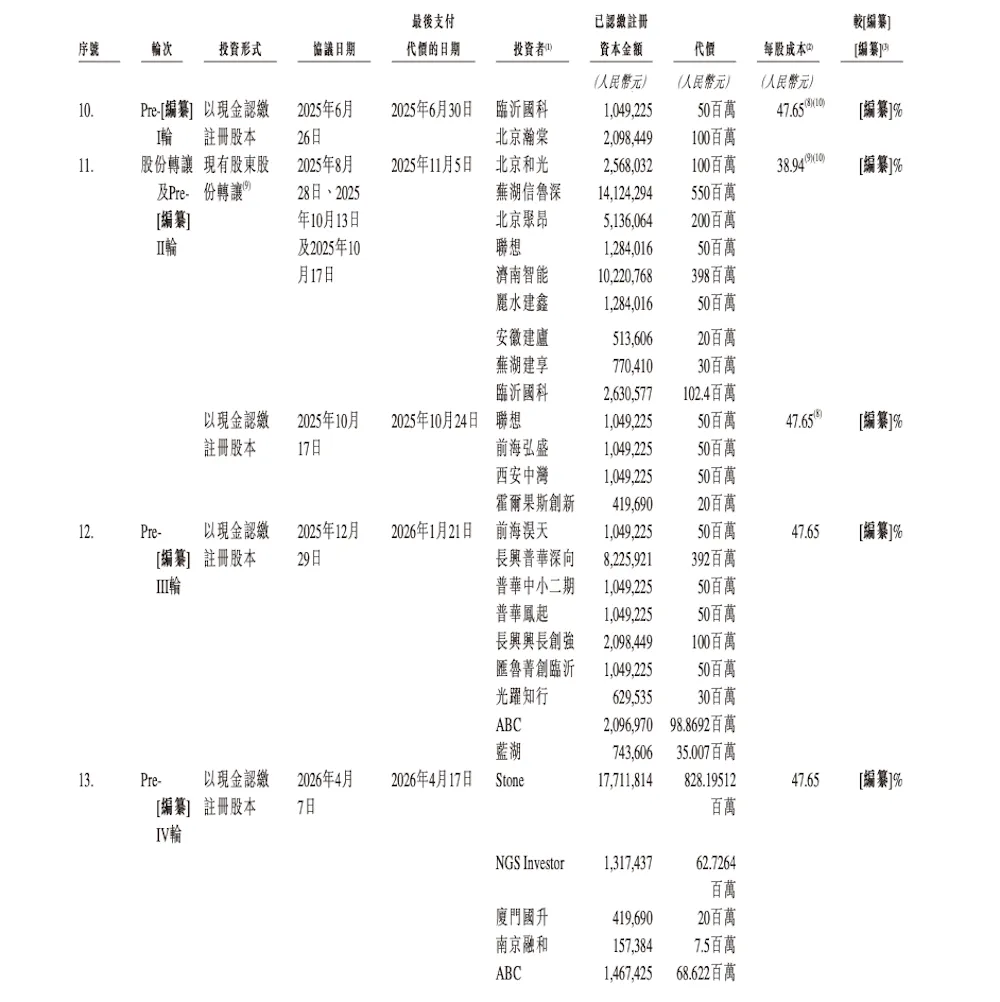

其客户包括工业和消费品快递服务提供商、物流公司、港口和矿区运营商、销售及服务提供商以及电池租赁公司等。值得注意的是,DeepWay深向客户集中度正在下降。2023年、2024年及2025年,公司五大客户收入占比分别为82.5%、50.7%及39.5%;最大客户收入占比分别为34.8%、25.7%及12.7%。这意味着,随着交付规模扩大,DeepWay深向客户结构正在从早期少数大客户驱动,转向更分散的市场化客户基础。在手订单方面,截至最后实际可行日期,DeepWay深向拥有516个积压订单,其中416个订单已确认并收取订金,合同价值约2.156亿元。融资方面,最新版招股书显示,DeepWay深向自2022年以来已经完成多轮上市前融资,累计融资额超过40亿元。进入上市前阶段,DeepWay深向获得的资本支持相当密集,共获得融资3.1亿美元(约合人民币21.07亿元)。▲DeepWay深向Pre-IPO轮具体信息

具体来看,2026年1月,Deepway深向完成首轮Pre-IPO轮融资,合计约11.2亿元;2026年4月,Deepway深向再次完成一轮Pre-IPO轮融资,融资金额约9.87亿元。投资方方面,DeepWay深向股东包括百度、联想、启明创投、大湾区基金、安徽中安、普华基金、Stone、NGS Super等机构。▲DeepWay深向持股比例一览

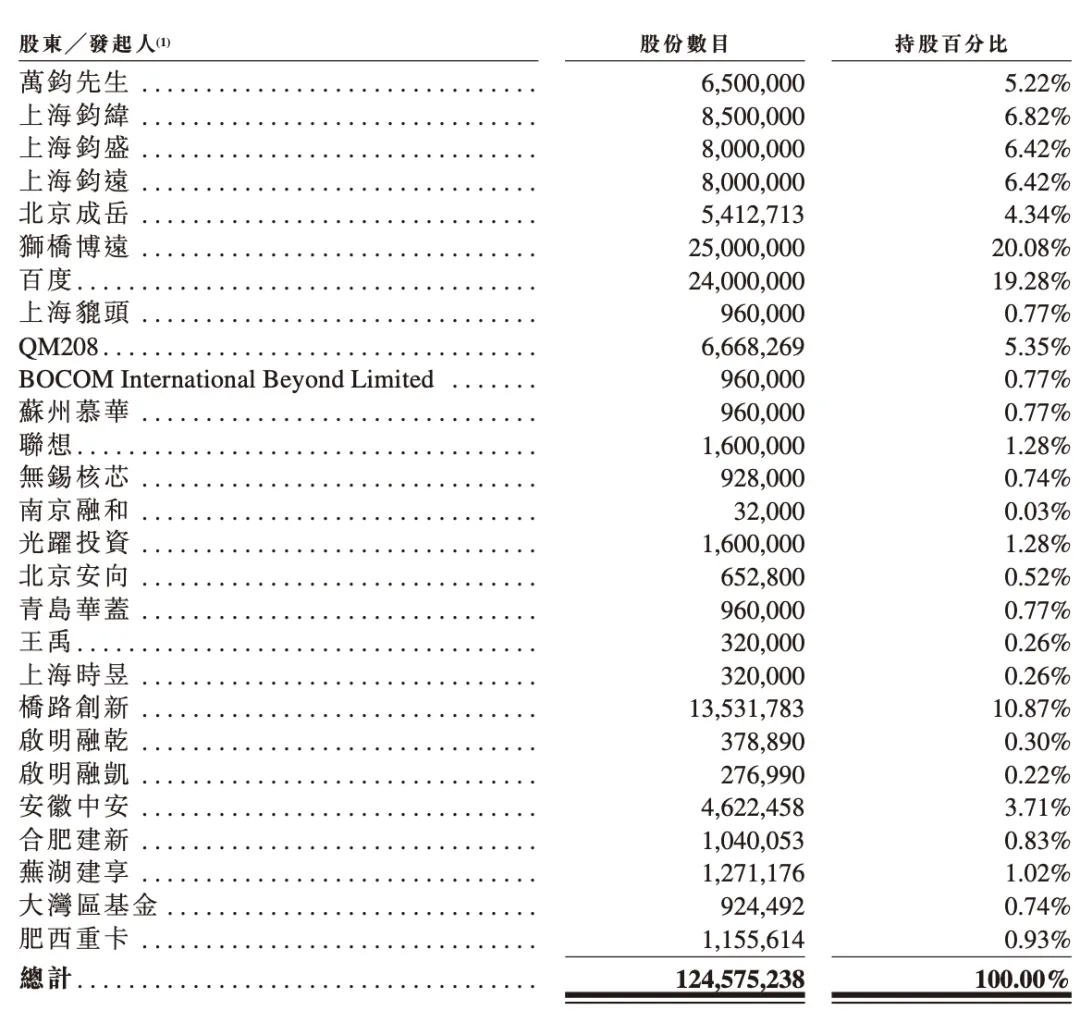

根据招股书信息,股份改制后,百度持股19.28%,联想持股1.28%,万钧、上海钧纬、北京成岳及员工激励平台构成的单一最大股东集团合计持股20.44%。DeepWay深向创始人万钧目前担任公司董事长、执行董事兼首席执行官,DeepWay深向早期由狮桥与百度联合成立,百度也一直是DeepWay深向的重要战略股东。从产品路线来看,DeepWay深向区别于传统“油改电”路线,选择从零开始研发新能源重卡平台。招股书中,DeepWay深向将其称为“正向定义”的新能源重卡,即围绕电动动力系统、安全性和智能系统集成进行整车架构设计。目前,DeepWay深向已经形成深向星辰和深向星途两款产品。其中,2025年推出的深向星途进一步扩展了DeepWay深向的产品组合,并贡献相对较高的毛利率。▲DeepWay深向两款车型

在核心技术方面,DeepWay深向强调三电系统的自研自产能力,包括电池、电驱和电控等关键系统。招股书行业资料也指出,核心零部件自研有助于降低生产成本、提升产品竞争力,并增强对客户需求的响应能力。智能公路货运技术也是DeepWay深向重点布局的方向。公司已经推出天玑·随行、天玑·雁行、天玑·独行及深向·天枢等技术产品。其中,天玑·随行已在2025年5月起成为DeepWay深向交付车辆的标准配置。截至2025年12月31日,搭载该系统的卡车已交付超过6000辆。该系统主要面向辅助驾驶场景,具备前向碰撞预警、车道偏离预警、自动紧急制动、自适应巡航控制、智能巡航辅助等功能。天玑·雁行则是DeepWay深向的智能编队运输系统,面向港口、矿区、点对点干线等固定路线运输场景,可实现“前车有人驾驶、后车自动跟随”的编队运输模式。目前,该系统已完成核心功能开发与技术验证。▲DeepWay深向编队行驶

更重要的是,DeepWay深向的智能公路货运技术已经开始产生收入。招股书显示,2025年DeepWay深向“其他”收入为125.7万元,主要来自天玑·随行及天玑·雁行。根据灼识咨询资料,截至2025年12月31日,DeepWay深向是全球首家通过智能公路货运技术实现订阅收入的新能源重卡公司。从行业背景看,公路货运行业平均利润率不足10%,而货运车辆虽然占中国公路车辆总数不足10%,却造成近25%的公路交通事故。行业长期面临高碳排放、高总拥有成本和安全风险三大痛点也是新能源重卡加速渗透的重要原因。不过,新能源重卡市场竞争也在加剧。如果此次能够成功登陆港股,DeepWay深向将获得更多资本支持,用于新能源重卡持续研发、智能公路货运技术商业化、销售及售后网络扩张以及基础设施建设。对这家公司来说,下一阶段真正的看点,是能否在新能源重卡从“政策驱动”走向“运营效率驱动”的过程中,把车辆、技术和运营生态打通,形成持续降本的商业闭环。