昨天韩国股市和美股都跌了,这才正常嘛,不要让人民每天活在上涨的恐惧之中。

话说回来,有点标题党了哈,虽然说驭势科技是L4级自动驾驶第一股,但并不是满大街跑的那种L4级.

这次驭势带来的是偏机场、厂区这些封闭场景里的L4级自动驾驶,先让自动驾驶在厂里跑起来。

提到自动驾驶,不少朋友已经被小马智行和文远知行给搞怕了,但实际上几只新股还是很不一样的。

一、招股信息

驭势科技为18C特专科技公司上市,5月15日截止申购,独家保荐人为中信证券(胜率:9/10)。

驭势本次拉来3家基石投资者合计认购29.96%;无绿鞋,招股价60.30港元,一手入场费3045.40港元。入场费不高。

二、申购分析

驭势科技是一家L4级自动驾驶解决方案公司,主要做机场、厂区、港口、产业园以及城市等场景下的自动驾驶车辆解决方案。

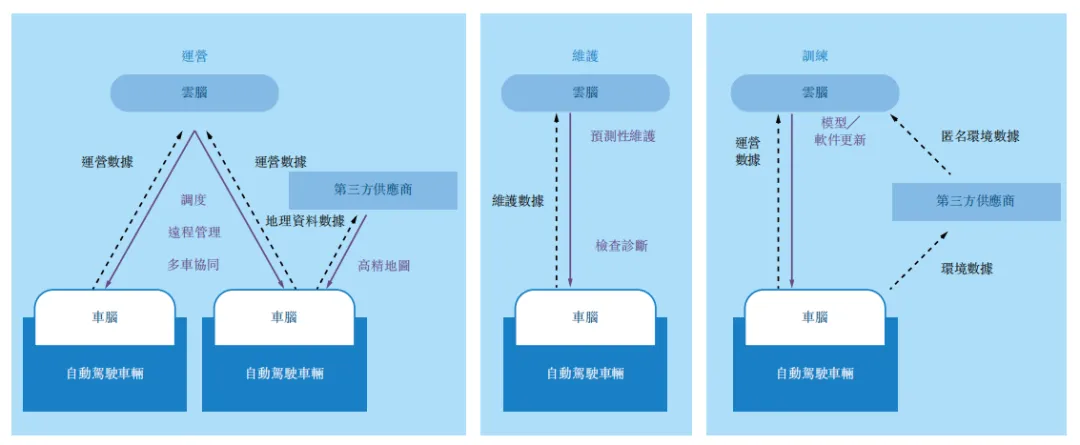

车脑与云脑之间的交互协同作用

车脑与云脑之间的交互协同作用它不光提供自动驾驶方案,同时也提供自动驾驶车辆租赁服务。

按2025年收入计,驭势在大中华区封闭场景商用车L4级自动驾驶解决方案市场份额为3.1%,其中在机场和厂区场景,分别以90.5%和31.7的市场份额排名第一。

公司目前已经与17个中国机场和3个海外机场展开合作。

所以,拓璞的核心就是:封闭场景商用➕️L4级自动驾驶

财务状况

从财务上看,2023年-2025年,公司收入分别为1.61、2.65以及3.28亿元,增速分别为146.4%、64.5%以及23.6%。收入在增长,但明显已经放缓。

从业务板块来看,自动驾驶车辆解决方案和软件还是收入的大头,分别占了59.5%和37%。自动驾驶套件解决方案收入仅占3.2%,租赁服务仅占0.3%。

软件解决方案收入已经发展到37%是不错的苗头,后面如果“AI司机订购服务”能完整跑出来,理论上收入质量会更好。

驭势难看的点在于利润。2023-2025年分别亏损2.13、2.12和2.30亿元,收入在增长,但是由于研发和销售投入太重,距离盈利还有一段距离。

值得一提的点是,公司2025年研发开支已经相当于收入的71.2%,这个比例对得起18C科技公司的名头,说明是在认真做事情的。

从现金流来看,如果计入IPO募资的10%,财务大概能撑24个月左右,如果把IPO净募资全部计入,能支持63个月左右,所以公司不是马上断粮,但也不算富有。

估值状况

驭势还是亏损,PE不用看,PEG也不适合看,利润是负的。核心还是看PS,以及市场是否愿意给封闭L4自动驾驶高估值。

按发行后市值97.98亿港元计,发行PS大约26倍。

做开放道路自动驾驶的小马智行,当前PS大约46倍,文远知行大约26倍。

同样做封闭场景自动驾驶、号称“无人驾驶矿卡第一股”的希迪智驾,发行PS大约25倍,当前PS大约11倍。

从同行角度看,这个发行价还是有一定风险的,毕竟,港股似乎对于自动驾驶企业不是特别偏爱。

从Pre-IPO角度看,倒是不算离谱,最后一轮C轮融资(2023年3月),投后估值约73亿元人民币,当时对应PS约45倍,所以这次发行肯定不是抬轿上市。

招股配置

这次驭势拉来3家基石,合计认购约29.96%,算是一个正常比例。

雄安自动驾驶给的是产业和区域协同,CYGG背后是58集团相关背景,Starwin是洪泰证券相关客户,没有国际长线、头部主权以及明星产业资本,基石给到★★1/2☆☆☆。

需要一提的是,本次驭势没有绿鞋,但是保留了发售量调整权,也就是说,跌了我不管,热度高我就要多吃?你这样就让我不太喜欢了。

18C机制,当前孖展已经超过100倍,发行比例回拨至20%,这一点跟希迪还是不一样的,当时希迪热度都没有超过50倍,总共57848手,预计一手中签率6%左右。

综合评级给到B。(S>A>B>C)

三、申购策略

质地肯定不如拓璞,我个人喜好肯定是先要好的,哪怕中签率低也优先要好的。

驭势目前看来热度还行,估计应该会超过2000倍,超过2000倍就边角料打打。

四、投资提醒

本文仅为新股基本面与打新策略的客观分析,不构成任何投资建议、买卖邀约或具体操作推荐,投资有风险,入市需谨慎。

想要参与港股打新、但还没有正规港股账户的朋友,无需赴港,线上就能完成开户办理(无港卡亦可),详情可咨询。

扫码加入群聊

扫码加入群聊