自动驾驶的“心脏”与“眼睛”:谁在掌控上游命脉?

开篇

2026年6月,一辆搭载L4级自动驾驶的Robotaxi在武汉街头平稳穿行。它“看”到前方200米处的行人,0.2秒内完成决策,轻点刹车避让。你或许惊叹于算法的精准,但很少有人知道,这背后是一颗价值近2万元的激光雷达、一枚指甲盖大小的7纳米AI芯片,以及来自全球12个国家的数百种原材料与零部件。自动驾驶的竞争,表面是车企和科技巨头的较量,实则是一场上游供应链的“无声战争”——谁掌握了核心零部件,谁就扼住了行业的咽喉。

正文

从一辆Robotaxi倒推:上游有哪些关键环节?

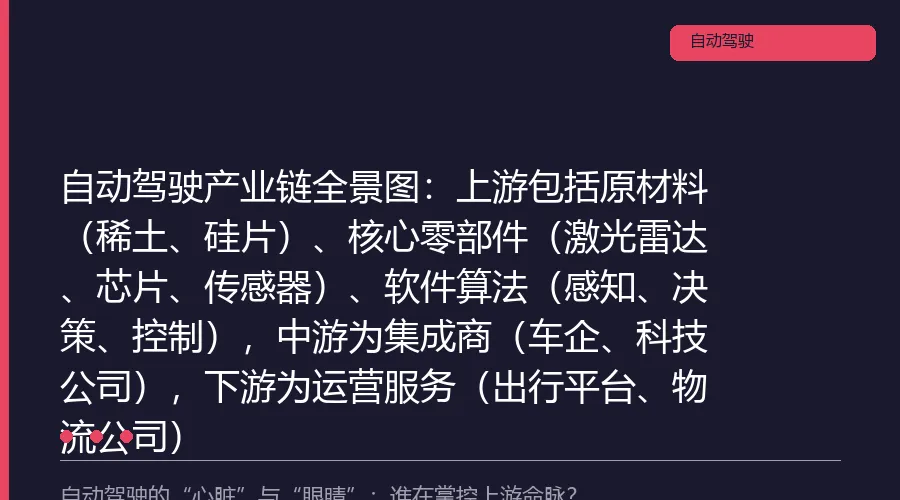

让我们从一辆典型的L4级自动驾驶汽车(如百度Apollo RT6)出发,逆向拆解其上游供应链:

-

- 感知层:激光雷达(LiDAR)、摄像头、毫米波雷达、超声波传感器。这是车的“眼睛”,负责采集环境数据。

-

- 决策层:AI芯片、计算平台、算法软件。这是车的“大脑”,处理数据并做出驾驶决策。

-

- 执行层:线控转向、线控制动、高精度定位模块。这是车的“手脚”,将指令转化为物理动作。

-

其中,成本占比最高的是感知层(约40%)和决策层(约35%),而这两部分恰恰是技术壁垒最高、最易被“卡脖子”的环节。

谁在控制上游?三大“隐形王者”

1. 激光雷达:Velodyne已退场,禾赛与速腾争霸

激光雷达是L3级以上自动驾驶的“标配”,其技术路线经历了从机械式到固态的演进。2026年,全球车载激光雷达市场格局已趋明朗:中国厂商禾赛科技(Hesai)和速腾聚创(RoboSense)合计占据全球65% 的市场份额(2025年数据,来源:Yole Group)。禾赛的AT128系列已出货超30万台,客户包括理想、长安、百度等;速腾的M系列则被小鹏、比亚迪大量采用。曾经的市场霸主Velodyne(已与Ouster合并)在2024年退出车载前装市场,标志着行业重心完全转向中国。

然而,高端激光雷达的核心元器件——905nm/1550nm激光器芯片和SPAD(单光子雪崩二极管)探测器——仍依赖美国Lumentum、日本滨松光子等少数供应商。国产替代正在加速,但距离完全自主仍有2-3年差距。

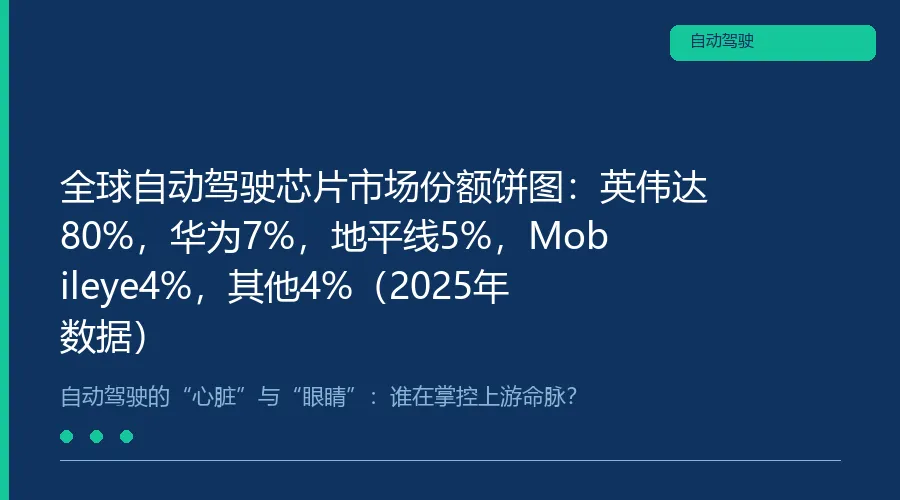

2. AI芯片:英伟达独大,华为地平线追赶

自动驾驶的“大脑”是AI芯片,负责运行复杂的深度学习模型。2026年,英伟达(NVIDIA)凭借Orin和Thor芯片占据全球80% 以上高端自动驾驶芯片市场(2025年营收约120亿美元,来源:英伟达年报)。其最新Thor芯片算力高达2000 TOPS,可同时处理摄像头、激光雷达、雷达等多模态数据。

中国厂商中,华为(昇腾610)、地平线(征程6)和黑芝麻智能(武当C1200)正在追赶。华为MDC平台已搭载于阿维塔、问界等车型,地平线征程6芯片在2025年出货量突破100万片。但受美国出口管制影响,7纳米以下制程芯片的代工仍依赖台积电(中国台湾),华为昇腾芯片因此面临产能瓶颈。

3. 高精度定位:千寻位置与Trimble双雄

没有厘米级的定位,自动驾驶就是“睁眼瞎”。高精度定位依赖卫星导航(GPS/北斗)+惯性测量单元(IMU)+实时动态差分技术(RTK)。全球市场由美国Trimble和中国千寻位置(阿里巴巴与兵器集团合资)主导,两者合计占70% 份额。千寻位置在全国建设了5000个地基增强站,提供厘米级定位服务。但核心IMU芯片仍由美国ADI和日本村田控制,国产替代率不足20%。

“卡脖子”风险:芯片与激光器仍是软肋

尽管中国在激光雷达整机和定位服务上领先,但在上游核心元器件上仍受制于人:

-

- AI芯片:高端制程(7nm以下)依赖台积电,若地缘政治升级,可能断供。

-

- 激光雷达芯片:1550nm光纤激光器中的EEL(边发射激光器)芯片,全球90%产能来自美国Lumentum和日本住友电工。

-

- IMU芯片:高精度MEMS陀螺仪芯片,美国ADI和日本村田占据85% 份额。

-

好消息是,国产替代正在加速:华为昇腾910B芯片已实现7nm国产化(中芯国际N+2工艺),但良率仅60%;禾赛自研的激光雷达驱动芯片已完成流片,预计2027年量产。

一个观点

自动驾驶的上游竞争,本质是“感知”与“计算”的军备竞赛。谁掌握了最先进的传感器和芯片,谁就能定义行业的成本与性能天花板。但一个值得警惕的趋势是:上游的垄断正在从“硬件”向“生态”蔓延。英伟达不仅卖芯片,还提供CUDA、Drive Sim等软件工具链,将开发者牢牢绑定在其生态中。这比硬件断供更可怕——一旦生态形成,后来者将面临“换赛道”式的颠覆成本。中国厂商必须警惕“生态殖民”,在硬件突破的同时,加速构建自主的开源软件栈。

外行人怎么用

作为外行人,你不需要造芯片,但可以这样利用上游知识:

-

- 买车时关注传感器配置:L2+车型是否配备激光雷达?摄像头像素是否达到800万?这决定了未来能否通过OTA升级到更高级别自动驾驶。

-

- 选股看供应链:如果你投资自动驾驶相关股票,重点关注禾赛、速腾、地平线等上游龙头。它们的订单量和客户结构比整车厂更早反映行业景气度。

-

- 警惕行业风险:留意中美科技摩擦新闻,若芯片出口管制升级,可能影响国产车型的交付进度,买车前可咨询官方交付周期。

-

今日互动

你认为中国自动驾驶产业链最有可能在哪个环节率先实现完全自主可控?激光雷达、AI芯片还是高精定位?

📊 七日知新 · 第5周 · Day 1 上游 · 共52周

🏭 本周行业:自动驾驶

📅 今日:Day 1 上游 | 明日预告:明天我们将深入自动驾驶的“大脑”——AI芯片与算法,揭秘英伟达的统治力如何被华为和地平线挑战。

🔙 上周回顾:第4周已完结

进度:█░░░░░░░░░░░░░░░░░░░ 9% (5/52周)

七天搞懂一个行业,一年建立认知护城河 🚀

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?