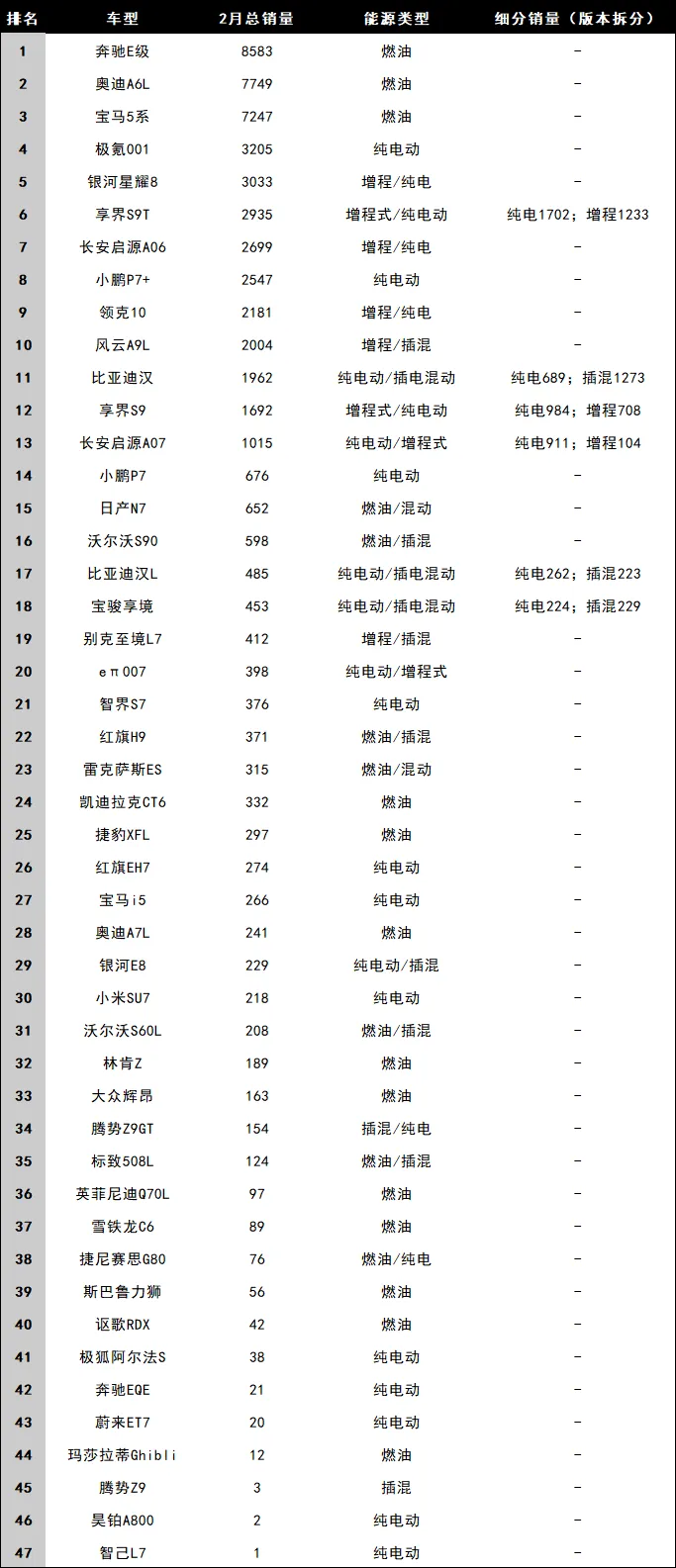

2026年2月轿车(中大型)销量排行榜:BBA霸榜,新能源遇冷,小米热度骤降

银河星耀8(第5名,3033辆):定位亲民中型偏中大型轿车,售价仅12.58-16.58万,主打增程+纯电双动力,上市不足一年,直接冲进榜单前五,力压多款老牌豪华与新能源车型。作为吉利旗下走量中端新能源车型,在中大型车高端赛道实现低价破圈,销量仅次于BBA和极氪001,能算上比较亮眼的黑马。长安启源A06(第7名,2699辆):2026年3月才正式上市(部分地区提前开售),属于未完全上市就斩获近2700辆销量,预售期订单爆发,在淡季直接跻身前十,性价比路线(10.99-14.99万)精准击中家用+商务入门需求,成为中大型车市场新晋爆款,后劲十足。享界S9T(第6名,2935辆):鸿蒙智行旗下新增车型,区分于老款享界S9,上市后快速抢占高端新能源市场,销量远超同系列S9(1692辆),甚至超过小鹏P7+、领克10等热门车型,增程+纯电双版本分流合理,成为高端新能源第二梯队领头羊。昔日顶流大幅滑坡,销量断崖式下跌

这些车型曾是中大型车市场的销量标杆,常年稳居前十甚至前五,2月销量大幅缩水,跌出第一梯队,部分近乎滞销,市场表现彻底反转。比亚迪汉系列(第11名,1962辆;汉L第17名,485辆):曾经常年霸占中大型车销量榜首,月销动辄破万,是国产新能源中大型车的标杆车型。2月总销量仅1962辆,直接跌出前十,汉L更是不足500辆,同比、环比均大幅下滑,在同价位新能源竞品围攻和传统豪华车降价双重挤压下,竞争力大幅减弱,光环尽失。小米SU7(第29名,218辆):上市初期爆红,一度成为新能源热门车型,市场关注度拉满,此前月销长期维持高位。2月销量仅218辆,排名接近榜单尾部,热度快速消退,订单量大幅缩水,在中大型纯电赛道竞争力骤降,完全不符合市场前期预期。小鹏P7(第14名,676辆):作为小鹏汽车的旗舰轿车,曾经是纯电中大型车的热门选择,销量稳定。如今被自家新款P7+(2547辆)全面超越,老款销量仅剩676辆,产品迭代后老款快速边缘化,市场份额被新款和竞品大幅蚕食。多款高端新能源滞销款:蔚来ET7(20辆)、奔驰EQE(21辆)、智己L7(1辆)、腾势Z9(3辆)、昊铂A800(2辆),这些车型定位高端纯电/混动,售价不菲,曾经都是细分市场热门,如今月销不足百辆,甚至个位数,近乎停产边缘,高端新能源市场遇冷极其明显。传统豪强一如既往强势,稳坐王座

BBA三款燃油中大型车,在新能源全面渗透的市场环境下,不仅没有下滑,反而在淡季稳居前三,销量断层领先,成为市场最稳定的支柱,和新能源车型形成鲜明对比。奔驰E级(第1名,8583辆):常年稳居中大型豪华车销量前列,2月强势夺冠,销量遥遥领先,是唯一销量接近9000辆的车型,品牌力+终端优惠双重加持,商务+家用需求稳固,不受新能源市场波动影响。奥迪A6L(第2名,7749辆)、宝马5系(第3名,7247辆):两款车型销量均超7000辆,和第四名极氪001(3205辆)形成销量断层,差距超4000辆。BBA三款车型包揽前三,占据榜单头部绝大部分销量,传统豪华燃油车的市场根基极其稳固,新能源车型短期内无法撼动。补充:榜单前20名中,仅3款传统燃油车,却包揽前三,其余17款均为新能源车型,但总销量加起来都不及BBA三款,反差极其震撼。常年冷门,持续滞销,毫无起色

这类车型长期处于榜单尾部,销量常年低迷,2月依旧没有起色,在市场竞争中完全被边缘化,属于“陪跑”车型。二线豪华冷门款:捷豹XFL(297辆)、英菲尼迪Q70L(97辆)、林肯Z(189辆),品牌力下滑,产品更新慢,销量常年不足500辆,无人问津。合资燃油冷门款:斯巴鲁力狮(56辆)、雪铁龙C6(89辆)、标致508L(124辆),要么品牌小众,要么产品力落后,在中大型车市场彻底失去竞争力。超豪华小众款:玛莎拉蒂Ghibli(12辆),定位顶级豪华,受众极小,销量常年个位数,属于正常范畴,但在榜单中显得格外突兀。总结:2月中大型车市场最大意外,就是新能源集体遇冷、传统燃油豪华车逆势走强;新车靠性价比能快速突围,老牌新能源一旦失去竞争力,下滑速度远超预期;头部格局固化,尾部车型持续边缘化,市场两极分化达到极致。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?