紧凑型新能源 SUV 是兼具紧凑型 SUV 尺寸特征与新能源动力形式的运动型多用途汽车,是介于小型新能源 SUV 和中型新能源 SUV 之间的主流家用车型类别。 依据GB/T 3730.1—2022《汽车、挂车及汽车列车的术语和定义》+ 中国汽车工业协会团体标准,紧凑型新能源 SUV 的定级若以轴距和长度来定义,核心参数为:

轴距:2600mm-2800mm(核心定级指标,中国汽车工业协会越野性能评级标准中明确的紧凑型 SUV 轴距区间);车身长度:4200mm-4700mm(补充判定指标,国标中 A 级紧凑型车基础区间,适配 SUV 车型的尺寸延伸)。

- 摘要:2025 年紧凑型新能源 SUV 市场是新能源汽车领域的主流细分赛道,销量集中在 1.5 线至 3 线城市,纯电、插混为核心动力类型且竞争边界清晰,比亚迪元 PLUS、宋 PLUS、宋 Pro 占据销量碾压式优势,价格集中在10-20 万区间且纯电、插混车型车长形成 4650mm 的明显分界;该市场用户以33 岁左右已婚有孩男性为主,家庭年收入约 20 万,首购占比 65%,购车核心诉求为安全,15 万以下用户更关注舒适性、外观,15 万以上用户侧重品质、操控,购车主要为提升生活品质和工作通勤;用户对手机无线充电等基础座舱功能、全速自适应巡航等基础智驾功能需求强烈,对高阶智驾和小众座舱功能接受度低,核心抱怨集中在 低温/ 高速续航衰减、语音交互不佳。目前国内市场正从参数竞争转向体验竞争,未来将聚焦智能化、场景化体验、能源效率三大核心竞争点,同时自主品牌主导市场,合资品牌开始本土化反攻。

一、市场整体格局:主流赛道,比亚迪主导,产品特征清晰

- 新能源政策从购置端向使用端倾斜,核心聚焦充电 / 通行便利性,行业进入市场主导的多元驱动时代;

- 消费端处于第二向第三消费社会过渡,用户消费下沉,追求性价比 + 心价比,注重产品实用性与情绪价值。

- 新能源 SUV 市场体量占比波动上升,紧凑型新能源 SUV 为新能源主流车型,销量主要集中在1.5 线、2 线、3 线城市。

- 动力类型以纯电动(56%)、插电式混合动力(42%)为主,增程式占比极低,且不同动力类型竞争边界清晰(纯电以元 PLUS、银河 E5 为核心,插混以银河 L7 为核心);

- 车型销量分化显著,比亚迪元 PLUS、宋 PLUS、宋 Pro占据碾压式优势。

- 价格集中在10-20 万元区间,形成小尺寸(纯电)、大尺寸(插混) 两个竞争圈;二、用户人群画像:33 岁已婚有孩男性为主,需求呈价格分层

- 车长分界明显:纯电车型多在 4650mm 以下,插混车型多在 4650mm 以上;

- 比亚迪、深蓝等车企推出宋 PLUS、海狮 05 、深蓝S05等纯电 + 插混双动力车型,实现产品全覆盖。

三、购车阶段需求:首购属性显著,基础功能需求远高于高阶功能

- 核心购车原因

- 战胜因:15 万以下车型核心胜在舒适性(33.0%),15 万以上车型核心胜在

- 受65% 首购用户属性影响,购车原因以提升生活品质(56.5%)、工作需要(54.0%) 为核心,仅有 10% 用户为追求身份地位,7.7% 为玩车 / 越野。

- 核心对比车型 EV、PHEV 用户核心对比车型高度重合,宋 Pro、元 PLUS、银河 L7为全市场核心对比车型,部分 PHEV 用户对能源类型不敏感,也会对比 EV 车型。

- 战胜与战败因

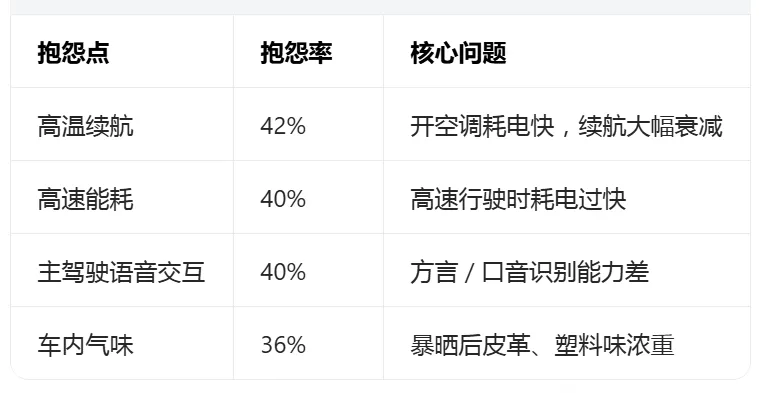

战败因:内饰为全市场共同核心战败因(15 万以下差值 - 14.5%,15 万以上差值 - 12.2%),其次为空间、经济等。 调研显示用户抱怨率 TOP4 均为高频使用场景问题,具体为:

市场正从参数竞争转向体验竞争,车企需从三方面构建护城河:- 智能化需求分层:L2 级基础智驾标配化,高阶智驾通过场景化营销提升溢价,优化语音交互体验;

- 场景化体验创新:针对性优化城市通勤、停车、家庭出行等高频场景,开发露营、亲子等个性化场景功能;

- 电池技术突破:纯电续航迈向 800km+、插混纯电续航突破 300km,优化高温 / 高速能耗管理。