核心观点:L3不是技术问题,而是责任问题。2025年12月工信部首批准入+2026年4月责任新规,标志着中国自动驾驶从“技术竞赛”进入“责任界定”的新阶段。一套L3系统硬件成本约1.5-3万元,激光雷达与纯视觉路线成本差距正在从3倍缩小至1.5倍。

一、L3的“临门一脚”:从“辅助”到“自动”的关键一跃

2025年12月15日,工业和信息化部一纸公告,让整个汽车行业为之震动。

2025年12月15日,工业和信息化部一纸公告,让整个汽车行业为之震动。

长安深蓝SL03和北汽极狐阿尔法S成为我国首批获得L3级有条件自动驾驶车型准入许可的量产车。这不是一次普通的技术升级,而是一个历史性转折——从这一天起,中国自动驾驶汽车正式从“测试”走向“准入”,从“辅助”迈向“自动”。

但为什么L3等了这么多年?

答案不在技术,而在责任。

L2与L3的本质区别

维度 | L2级组合辅助驾驶 | L3级有条件自动驾驶 |

系统能力 | 辅助转向、加速、制动 | 在限定条件下完全控制车辆 |

驾驶员状态 | 必须全程监控 | 系统激活时可脱手脱眼 |

责任主体 | 驾驶员承担全部责任 | 系统激活时车企承担责任 |

接管要求 | 随时待命 | 系统请求后需在规定时间内接管 |

典型场景 | 高速巡航、车道保持 | 高速拥堵、特定城市道路 |

一句话总结:L2是“你开车,系统帮忙”;L3是“系统开车,你待命”。

正是这个责任转移,让L3的落地比技术突破晚了整整5年。

二、政策破冰:中国L3准入时间线

2.1 从试点到准入的关键节点

2024年6月 工信部等四部门发布《智能网联汽车准入试点通知》↓2025年12月 首批L3准入许可落地(长安深蓝、北汽极狐)↓2026年4月 《智能网联汽车自动驾驶系统安全要求》征求意见↓2026年Q2 首批L3车型正式交付用户

2.2 首批准入车型技术参数

车型 | 深蓝SL03 L3版 | 极狐阿尔法S L3版 |

企业 | 长安汽车 | 北汽蓝谷麦格纳 |

传感器配置 | 激光雷达+11颗摄像头+5颗毫米波雷达 | 激光雷达+13颗摄像头+6颗毫米波雷达 |

算力平台 | 地平线征程5/华为MDC | 华为MDC 610 |

算力 | 128-200 TOPS | 200 TOPS |

限定场景 | 高速公路(设计时速≤120km/h) | 城市拥堵路段+高速公路 |

试点城市 | 重庆 | 北京 |

2.3 “附条件许可”的真实含义

首批准入并非“全面放开”,而是严格的“附条件许可”:

•地理围栏:仅限特定城市、特定路段

•速度限制:高速公路通常不超过120km/h

•场景限定:高速公路、城市拥堵等结构化道路

•数据监管:行驶数据实时上传,保存至少1年

这意味着,普通用户购买的L3车型,在大多数场景下仍将以L2模式运行。只有在进入“许可区域”后,才能真正激活L3功能。

三、“车企担责”:责任界定的历史性转变

3.1 核心规则:权责随驾驶权转移

2026年4月,工信部发布的《智能网联汽车自动驾驶系统安全要求(征求意见稿)》首次明确:

当L3级自动驾驶系统处于激活状态时,事故主体责任由驾驶员转移至车企。

这是中国汽车法规的一次历史性突破。

3.2 法规演进对比

时间节点 | 法规文件 | 核心突破 |

2024年6月 | 《准入试点通知》 | 允许L3车型开展上路试点 |

2025年12月 | 首批准入许可 | 两款车型获准量产销售 |

2026年4月 | 《安全要求》征求意见稿 | 明确“车企担责”原则 |

2026年(预计) | 《道路交通安全法》修订 | 从法律层面确认责任划分 |

3.3 车企的应对策略

责任转移意味着车企必须建立全新的风险管理体系:

应对领域 | 具体措施 | 成本影响 |

保险体系 | 购买专项产品责任险,保额通常不低于1亿元 | 单车增加成本约¥500-1,000 |

数据留存 | 行驶数据本地+云端双备份,保存至少1年 | 云服务成本约¥200/年/车 |

用户协议 | 明确系统边界、使用条件、接管义务 | 法务合规成本 |

OTA升级 | 建立快速响应机制,发现缺陷可远程修复 | 研发运维成本 |

3.4 争议焦点:接管时间的界定

目前最大的争议是:系统发出接管请求后,驾驶员有多少时间反应?

•中国现行规则:未明确规定,由车企在系统设计中设定(通常5-10秒)

•德国规则:给予驾驶员10秒接管缓冲期,期间事故责任仍属车企

•行业建议:中国或借鉴德国经验,设定合理的接管缓冲时间

这个细节将直接影响用户体验和事故责任判定。

四、L3方案技术与成本深度解析

4.1 硬件BOM成本拆解

一套完整的L3自动驾驶系统,硬件成本究竟多少?我们拆解两种主流方案:

【配图建议2】:L3硬件BOM成本拆解饼图 - 类型:饼图/堆叠柱状图 - 内容:激光雷达方案 vs 纯视觉方案的成本构成对比 - 风格:左右对比布局,用不同色系区分两种方案

激光雷达融合方案(以华为ADS 4.0为例)

硬件模块 | 配置规格 | 单价(¥) | 数量 | 小计(¥) |

激光雷达 | 华为896线/速腾EM4千线级 | 2,000-2,500 | 1-2颗 | 3,000-5,000 |

高清摄像头 | 800万像素,120°广角 | 200-300 | 11颗 | 2,200-3,300 |

4D毫米波雷达 | 前向+角雷达 | 500-800 | 5颗 | 2,500-4,000 |

超声波雷达 | 泊车辅助 | 50-80 | 12颗 | 600-960 |

智驾域控制器 | 华为MDC 610(200TOPS) | 8,000-12,000 | 1套 | 8,000-12,000 |

线控冗余系统 | 转向+制动冗余 | 3,000-5,000 | 1套 | 3,000-5,000 |

高精定位 | GNSS+IMU组合 | 1,500-2,500 | 1套 | 1,500-2,500 |

其他(线束、散热等) | - | - | - | 2,000-3,000 |

硬件BOM合计 | | | | ¥22,800-36,760 |

注:以上成本为行业调研估算值,具体以车企实际采购价格为准

纯视觉方案(以特斯拉FSD为例)

硬件模块 | 配置规格 | 单价(¥) | 数量 | 小计(¥) |

摄像头 | 自研ISP,500万像素 | 150-200 | 8颗 | 1,200-1,600 |

毫米波雷达 | 前向雷达 | 300-500 | 1颗 | 300-500 |

超声波雷达 | 泊车辅助 | 50-80 | 12颗 | 600-960 |

FSD Chip | 自研芯片(144TOPS) | 5,000-8,000 | 2颗 | 5,000-8,000 |

线控冗余系统 | 转向+制动冗余 | 3,000-5,000 | 1套 | 3,000-5,000 |

其他(线束、散热等) | - | - | - | 1,500-2,500 |

硬件BOM合计 | | | | ¥11,600-18,560 |

注:以上成本为行业调研估算值,特斯拉自研芯片成本为估算,具体以实际为准

成本差距:激光雷达方案比纯视觉方案贵约¥10,000-18,000(约1-1.5倍)。

4.2 关键零部件价格趋势(2024-2026)

零部件 | 2024年价格 | 2026年价格 | 降幅 | 趋势判断 |

激光雷达(ADAS级) | ¥3,000-5,000/颗 | ¥1,500-2,500/颗 | -50% | 规模效应释放,仍有下降空间 |

4D毫米波雷达 | ¥800-1,200/颗 | ¥400-600/颗 | -50% | 国产替代加速 |

智驾域控(200TOPS级) | ¥12,000-18,000 | ¥8,000-12,000 | -33% | 芯片降本+集成度提升 |

高算力芯片(Orin-X级) | ¥3,000-5,000 | ¥2,000-3,500 | -30% | 竞争加剧 |

高清摄像头(800万) | ¥400-600/颗 | ¥200-300/颗 | -50% | 消费电子技术外溢 |

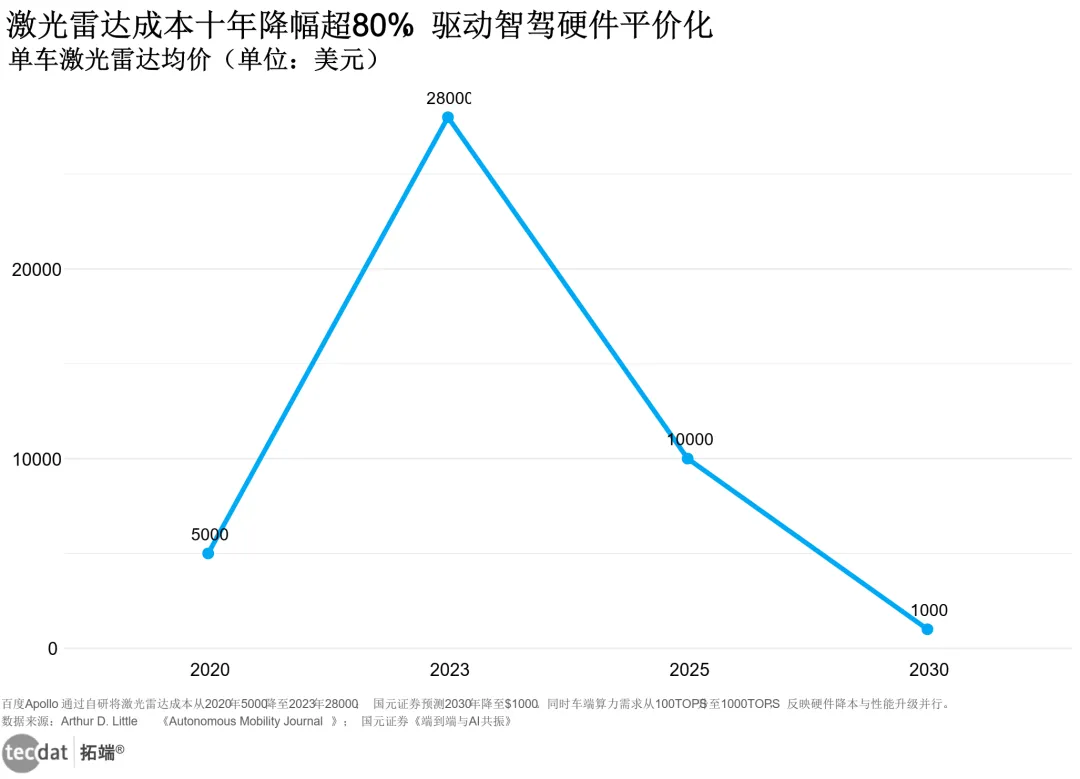

关键洞察:2024-2026年,激光雷达价格腰斩是最大变量。这使得激光雷达方案与纯视觉方案的成本差距从3倍缩小至1.5倍,安全性优势开始显现性价比。

4.3 主流L3方案全面对比

【配图建议4】:主流L3方案对比雷达图/矩阵图 - 类型:雷达图或对比矩阵 - 内容:华为ADS、小鹏XNGP、特斯拉FSD、奔驰Drive Pilot在成本、算力、传感器、软件收费等维度的对比 - 风格:四象限或五维雷达图,直观展示各方案优劣势

方案 | 代表车型 | 传感器配置 | 算力 | 硬件成本 | 软件收费 | 责任模式 |

华为ADS 4.0 | 问界M9/M6、阿维塔12 | 1颗激光雷达+11摄像头+5毫米波 | 400TOPS | ¥25,000-35,000 | 一次性¥30,000或订阅¥1,000/月 | 车企完全担责 |

小鹏XNGP | 小鹏G9、P7i | 2颗激光雷达+11摄像头+5毫米波 | 508TOPS | ¥28,000-38,000 | 终身免费 | 车企完全担责 |

特斯拉FSD | Model 3/Y/S/X | 8摄像头+1毫米波 | 144TOPS | ¥12,000-18,000 | ¥64,000一次性或¥1,400/月 | 驾驶员担责(美国) |

奔驰Drive Pilot | S级、EQS | 1颗激光雷达+多摄像头+毫米波 | 未公开 | €9,000(约¥70,000) | €5,000/年订阅 | 车企担责(10秒缓冲) |

极狐αS HI版 | 极狐阿尔法S | 3颗激光雷达+13摄像头+6毫米波 | 400TOPS | ¥35,000-45,000 | 含在车价中 | 车企完全担责 |

关键发现:

1.中国方案成本优势明显:华为、小鹏等国产L3方案硬件成本仅为奔驰的1/3-1/2

2.软件收费模式分化:特斯拉FSD软件收费高达¥64,000,小鹏选择终身免费,华为提供订阅选项

3.算力军备竞赛:国产方案算力普遍超过400TOPS,特斯拉FSD仅144TOPS但依赖端到端AI

4.4 L3普及的成本门槛

当前现状: - 20万以下车型:难以承担¥2-3万的L3硬件成本 - 20-30万车型:可选配L3,但影响价格竞争力 - 30万以上车型:L3成为标配,成本占比可接受

未来趋势: - 2026年:激光雷达价格降至¥1,500以下,L3硬件成本进入¥1.5-2万区间 - 2027-2028年:L3硬件成本有望降至¥1万以下,20万级车型可标配 - 2030年:L3成为15万以上车型标配,类似今天的L2

五、全球对比:各国L3立法与推广进度

5.1 德国:全球首个L3合法化国家

维度 | 详情 |

立法时间 | 2021年12月《自动驾驶法》生效 |

准入车型 | 奔驰S级、EQS(Drive Pilot系统) |

限定场景 | 德国境内高速公路,时速≤60km/h |

责任模式 | 车企承担L3激活期间责任,驾驶员需在10秒内接管 |

最新动态 | 2026年,宝马、奔驰相继宣布取消新款车型L3配置,成本高达€9,000成瓶颈 |

德国经验:立法先行,但高昂成本限制了普及。

5.2 日本:本田先行,法规保守

维度 | 详情 |

立法时间 | 2020年修订《道路运输车辆法》 |

准入车型 | 本田Legend Hybrid EX(2021年) |

限定场景 | 高速公路拥堵场景,时速≤30km/h |

责任模式 | 车企承担责任 |

最新动态 | 仅本田一款车型获批,量产规模极为有限 |

日本特点:政府推动谨慎,L3更多停留在技术验证阶段。

5.3 美国:联邦与州分权,特斯拉领跑

维度 | 详情 |

立法现状 | 联邦层面无统一法规,各州自行制定 |

领先州 | 加州、亚利桑那允许Robotaxi运营 |

代表企业 | 特斯拉、Waymo、Cruise |

最新动态 | 2026年4月,特斯拉FSD获荷兰批准,成为欧洲首个获批的“监督版”FSD |

美国特点:联邦制导致法规碎片化,但技术创新活跃。

5.4 中外L3政策与成本综合对比

维度 | 中国 | 德国 | 日本 | 美国 |

立法时间 | 2025年12月 | 2021年12月 | 2020年 | 州级分散 |

责任主体 | 车企(完全担责) | 车企(10秒缓冲) | 车企 | 模糊/驾驶员 |

限定场景 | 特定城市+特定路段 | 高速公路 | 高速拥堵 | 各州不同 |

速度限制 | ≤120km/h | ≤60km/h | ≤30km/h | 各州不同 |

代表车型 | 深蓝SL03/极狐αS | 奔驰S级/EQS | 本田Legend | 特斯拉FSD |

硬件成本 | ¥1.5-3万 | €9,000(¥7万) | 高 | 低(纯视觉) |

量产规模 | 2026年Q2起交付 | 小规模交付 | 极小规模 | FSD大规模订阅 |

技术路线 | 激光雷达融合 | 激光雷达融合 | 激光雷达融合 | 纯视觉 |

关键洞察:

1.中国后发优势:责任界定更彻底(无接管缓冲),成本仅为德国的1/3-1/2

2.德国先行但遇阻:立法最早,但高昂成本限制了普及,2026年甚至取消新款车型L3配置

3.美国路线分化:特斯拉纯视觉路线成本低,但责任界定模糊,事故责任多由驾驶员承担

4.日本保守:仅一款车型获批,L3更多停留在技术验证而非商业推广

六、量产竞赛:谁在抢滩L3?

6.1 中国L3量产时间表

企业 | 车型 | 计划时间 | 技术方案 | 进度 |

长安汽车 | 深蓝SL03 L3版 | 2026年Q2交付 | 华为MDC/地平线 | ✅ 已获准入 |

北汽蓝谷 | 极狐阿尔法S L3版 | 2026年Q2交付 | 华为MDC | ✅ 已获准入 |

小鹏汽车 | G9/P7i L3版 | 2026年内 | 自研XNGP | 申请中 |

小米汽车 | SU7 L3版 | 2026年内 | 自研/合作 | 开发中 |

广汽集团 | 多款车型 | 2026年H2 | 华为/自研 | 规划中 |

奇瑞汽车 | 星途系列 | 2026-2027年 | 自研 | 规划中 |

吉利汽车 | 极氪/领克 | 2026-2027年 | 自研/ Mobileye | 规划中 |

6.2 华为靳玉志:“2026年是自动驾驶元年”

4月11日,华为智能汽车解决方案BU CEO靳玉志在智能电动汽车论坛上明确表示:

“2026年是全球自动驾驶的元年,L3级别是走向完全自动驾驶的必经阶段,是没有办法跳过的。”

华为的战略布局: - 乾崑ADS 4.0:已覆盖问界、尊界及“其他五界”全系车型 - 896线激光雷达:3月发布,成本降至¥2,000以下 - L3责任保险:与保险公司合作开发专项产品

6.3 技术路线之争:激光雷达派 vs 纯视觉派

维度 | 激光雷达融合派 | 纯视觉派 |

代表企业 | 华为、小鹏、蔚来、理想 | 特斯拉 |

核心优势 | 安全冗余高、恶劣天气适应性强 | 成本低、数据闭环效率高 |

硬件成本 | ¥2-3万 | ¥1-1.5万 |

技术门槛 | 传感器融合算法复杂 | 端到端AI模型训练难度大 |

量产进度 | 中国L3以激光雷达为主 | FSD在欧洲获批,入华待审批 |

成本趋势 | 激光雷达价格持续下降,差距缩小 | 维持低成本优势 |

趋势判断:2026-2027年,激光雷达与纯视觉方案将长期并存。激光雷达方案在L3阶段占据主导,纯视觉方案在数据积累充足后可能反超。

七、商业化挑战:L3不是终点,而是起点

7.1 当前限制条件

限制维度 | 具体内容 | 影响 |

地理围栏 | 仅限北京、重庆等试点城市特定路段 | 用户实际可用场景有限 |

场景限制 | 高速公路、城市拥堵等结构化道路 | 复杂城市场景尚未开放 |

速度限制 | 通常不超过120km/h | 高速场景基本覆盖 |

天气限制 | 暴雨、大雪等恶劣天气需人工接管 | 极端天气下系统降级 |

7.2 用户认知挑战

从“辅助驾驶”到“自动驾驶”的心理跨越,比技术更难:

•过度信任风险:部分用户可能将L3等同于L4,忽视接管义务

•责任模糊地带:系统退出前的接管时间界定不清,易引发纠纷

•保险认知不足:L3专项保险产品尚未普及,用户保障意识薄弱

7.3 成本压力

成本项目 | 当前水平 | 目标水平 | 差距 |

硬件BOM | ¥2-3万 | ¥1万以下 | 需降本50-60% |

软件收费 | ¥3-6万(一次性) | ¥1万以下或免费 | 小鹏已终身免费 |

责任保险 | ¥500-1,000/年 | ¥300-500/年 | 规模效应释放 |

普及门槛:L3总成本(硬件+软件+保险)需降至¥2万以下,才能在20万级车型上普及。

7.4 国际竞争压力

•特斯拉FSD入华:2026年4月获荷兰批准,入华审批进入最后阶段

•数据主权博弈:FSD入华需解决数据本地化存储问题

•技术路线竞争:纯视觉 vs 激光雷达融合,两种路线在中国市场正面交锋

八、结论:2026,自动驾驶的“分水岭”

8.1 短期判断(2026-2027年)

L3是过渡方案,但必不可少:

•规则打磨:通过L3积累事故处理、保险理赔、用户教育的经验

•信任建立:让用户逐步接受“系统开车”的概念

•数据积累:为L4/L5的算法训练提供真实场景数据

8.2 成本趋势判断

时间节点 | 激光雷达价格 | L3硬件成本 | 普及车型价位 |

2026年 | ¥1,500-2,500/颗 | ¥1.5-2.5万 | 25万以上车型标配 |

2027年 | ¥1,000-1,500/颗 | ¥1.2-2万 | 20万以上车型标配 |

2028年 | ¥800-1,200/颗 | ¥1-1.5万 | 15万以上车型标配 |

2030年 | ¥500-800/颗 | ¥0.8-1.2万 | 10万以上车型标配 |

8.3 中外差异总结

维度 | 中国模式 | 德国模式 | 美国模式 |

责任界定 | 最彻底(车企完全担责) | 较彻底(10秒缓冲) | 模糊(驾驶员担责为主) |

成本水平 | 最低(¥1.5-3万) | 最高(€9,000) | 较低(纯视觉) |

技术路线 | 激光雷达融合 | 激光雷达融合 | 纯视觉 |

普及速度 | 最快(2026年Q2交付) | 最慢(成本限制) | 中等(FSD订阅模式) |

8.4 对读者的启示

如果你是消费者:

1.认清L2与L3的本质区别:L3意味着车企承担责任,但使用场景受限

2.关注软件收费模式:一次性买断 vs 订阅制 vs 终身免费,差异巨大

3.了解责任边界:系统激活时车企担责,但接管请求发出后责任可能转移

如果你是行业从业者:

1.L3是通往L4的必经之路:不要跳过L3直接追求L4

2.成本下降是关键:激光雷达价格持续下降,L3普及只是时间问题

3.责任保险是刚需:车企必须建立完善的L3责任风险管理体系

数据来源:工信部公告、乘联会、车企官方、行业调研、公开市场数据

免责声明:本文数据基于公开信息整理,具体车型配置和价格以官方发布为准。L3自动驾驶使用需遵守当地法规,驾驶员应始终保持警惕并准备随时接管。

本文完成于2026年4月16日

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?