重要声明:本文只是个人学习资本市场资料和打新复盘,不构成投资建议、收益承诺或交易指令。港股 IPO 有破发、暗盘回落、配售结果不及预期和资金占用风险,任何申购都要自己判断。

这次看的是 01511,驭势科技。

先说结论:这是一只热票,但不是稳票。

驭势科技港股打新速览

驭势科技港股打新速览一眼看懂这张票

截至 2026-05-13 22:11:50,驭势科技孖展约 133.57 亿港元,公开发售集资额约 4360 万港元,实际超购约 305.34 倍,预测超购约 409.16 倍。

5 月 20 日上市,一手 50 股,入场费约 3045.40 港元。

热度够,确定性还不够

热度够了。

问题是,它走的是港股 18C 专门科技公司路径,招股书也提醒这类公司估值和股价波动风险更高。

公司还在亏损,未来可能继续亏。

我的打新表给它的评分是:风险分 35/100,机会分 74/100。

这个分数主要来自孖展热、超购高、基石有支撑。但如果只看基本面,我会更谨慎。

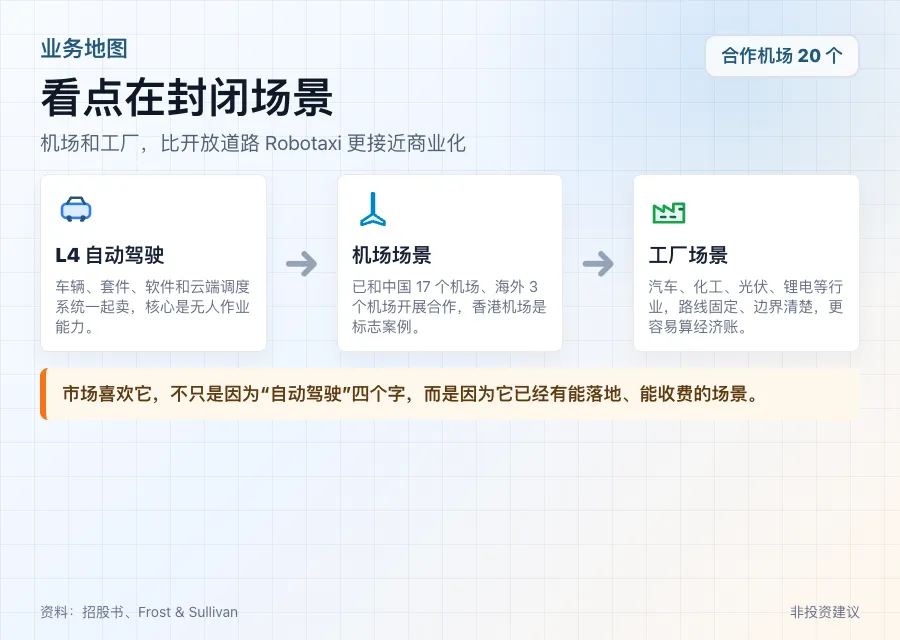

PART 01它不是 Robotaxi 故事,重点是封闭场景

先把故事讲准

驭势科技做 L4 自动驾驶,主要不是大家平时想的城市 Robotaxi,而是机场、工厂、港口、矿区、物流、公交等场景。

驭势科技业务场景地图

驭势科技业务场景地图这点很重要。

封闭或半封闭场景的商业化路径,比完全开放道路更现实一些。机场、工厂、园区的路线更固定,安全边界更清楚,客户也更容易算人力替代账。

机场和工厂是主菜

招股书里最能打的地方在机场和工厂。

按 Frost & Sullivan 数据,驭势是全球唯一一家在机场场景实现大规模商业运营 L4 自动驾驶解决方案的供应商。

它在香港国际机场落地了无人电动拖车、无人接驳车、无人巡逻车等服务。截至最后实际可行日期,公司已经和中国 17 个机场、海外 3 个机场开展合作,并在探索另外 4 个境内外机场合作。

工厂场景也有标签。

2025 年,驭势是大中华区最大 L4 自动驾驶解决方案供应商,可同时支持工厂室内和室外无人作业。服务行业包括汽车、化工、光伏、锂电等。

这就是它热的原因。

自动驾驶里真正能收钱、能规模化落地的场景不多,驭势至少不是纯概念。

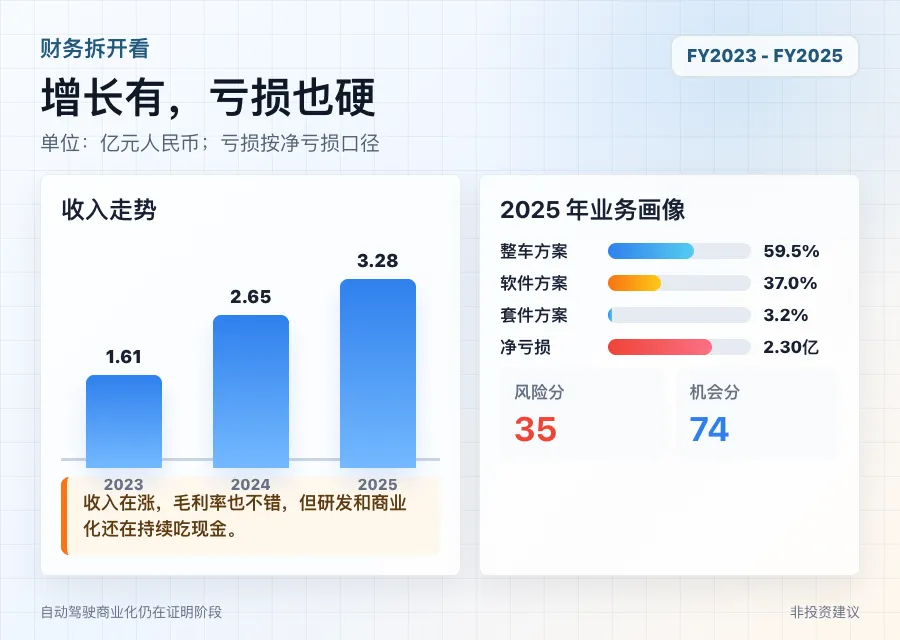

PART 02收入在涨,但亏损还没停

增长是有的

驭势科技财务拆解

驭势科技财务拆解2023 到 2025 年,驭势科技收入从 1.614 亿人民币增至 2.655 亿,再到 3.283 亿。

增长是有的。

毛利率也不差:2023、2024、2025 年分别为 48.8%、43.7%、51.1%。

亏损也很硬

同期净亏损分别为 2.131 亿、2.116 亿、2.302 亿人民币。

经调整净亏损分别为 1.806 亿、1.609 亿、1.689 亿人民币。2025 年经调整亏损比 2024 年又扩大,主要因为研发费用更高。

研发投入是驭势必须交的门票,也是它的现金压力来源。

2023、2024、2025 年研发费用分别为 1.844 亿、1.964 亿和 2.337 亿人民币,2025 年研发费用占收入 71.2%。

所以我不会把它写成“业绩反转”。

更准确的说法是:收入增长,毛利率不错,但商业化还在烧钱阶段。

PART 03业务结构:软件收入起来了,套件收入掉下去

2025 年收入怎么拆?

2025 年收入结构里,自动驾驶整车解决方案收入 1.952 亿人民币,占 59.5%;自动驾驶软件解决方案收入 1.213 亿,占 37.0%。

这两块是主力。

自动驾驶套件解决方案比较波动。2024 年收入 4874 万人民币,2025 年降到 1050 万,占比从 18.4%掉到 3.2%。

一个细节

招股书解释说,2025 年向一个新客户交付了约 7800 套套件,客户总订单为 3 万套,但公司给了较低价格,所以收入额不高。

这个细节我会记下来。

交付数量大,不等于收入质量高。

为了打开客户和量产机会,前期让价可以理解,但后面要看价格和毛利能不能回到舒服的位置。

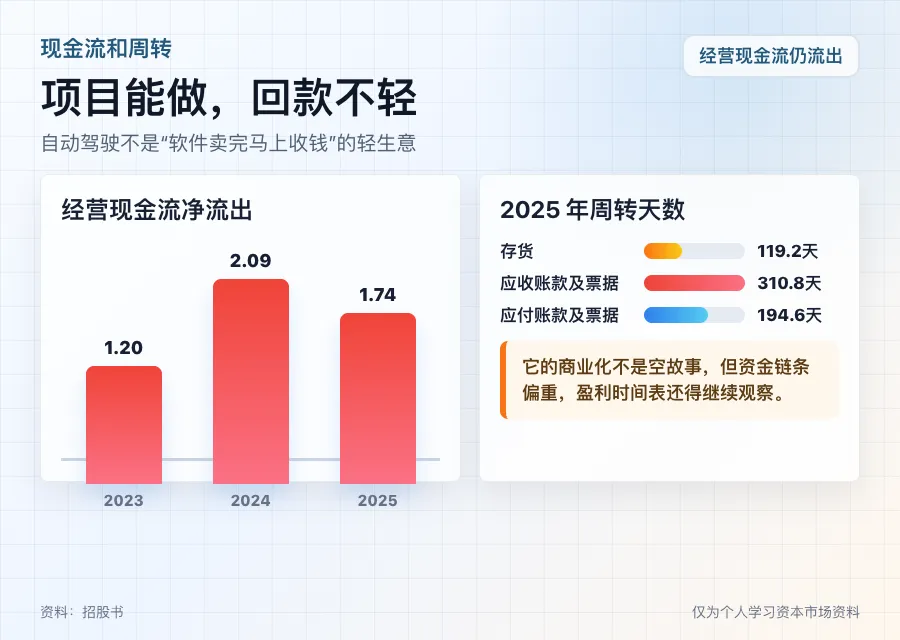

PART 04现金流和周转:这部分不轻松

它不是很轻的生意

驭势这门生意看起来是软件和 AI,实际上周转并不轻。

驭势科技现金流和周转

驭势科技现金流和周转2023、2024、2025 年,公司经营现金流净流出分别为 1.199 亿、2.085 亿、1.739 亿人民币。

2025 年末净资产 2.676 亿人民币,到 2026 年 3 月末降到 2.235 亿。

回款要盯

周转天数也值得看。

2025 年存货周转天数 119.2 天,应收账款及票据周转天数 310.8 天,应付账款及票据周转天数 194.6 天。

换成白话就是:项目能做,收入能确认,但回款周期不短。

自动驾驶商业化不是卖一套软件立刻收钱这么轻。

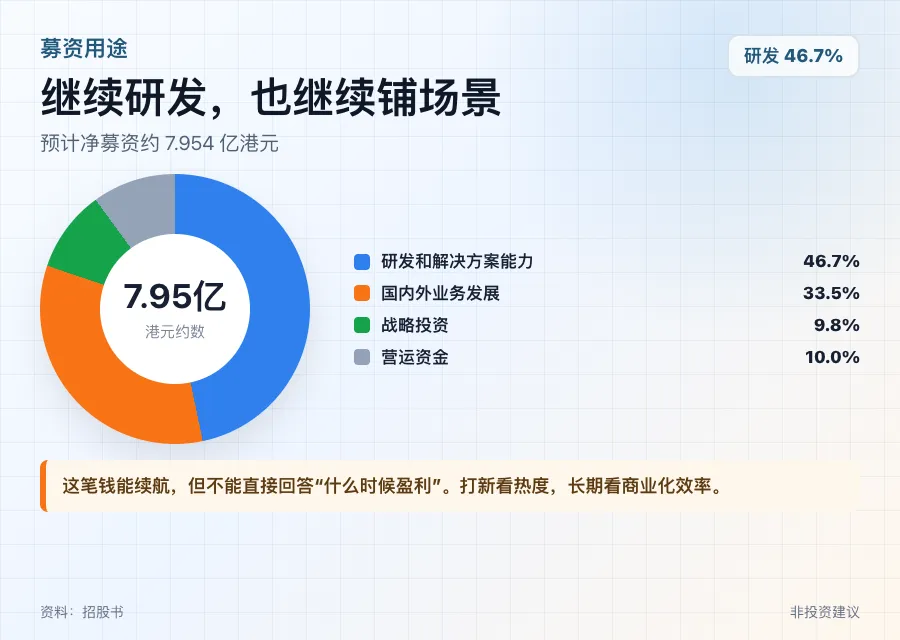

PART 05募资:钱大多继续投研发和商业化

钱往哪里去?

这次全球发售预计净募资约 7.954 亿港元,按招股书用途:

驭势科技募资用途

驭势科技募资用途- • 46.7%,约 3.715 亿港元,用于增强研发能力和解决方案能力。

- • 33.5%,约 2.665 亿港元,用于海外和国内业务发展、提升商业化能力。

- • 9.8%,约 7790 万港元,用于战略投资。

- • 10.0%,约 7950 万港元,用于营运资金和一般公司用途。

能续航,但不能直接盈利

这笔钱能缓解现金压力,也能继续把场景铺出去。

但它解决不了我最在意的问题:什么时候盈利。

招股书说公司预计通过类似历史增长策略实现盈利。这个说法可以理解,但打新时我不会把它当成已经发生的事实。

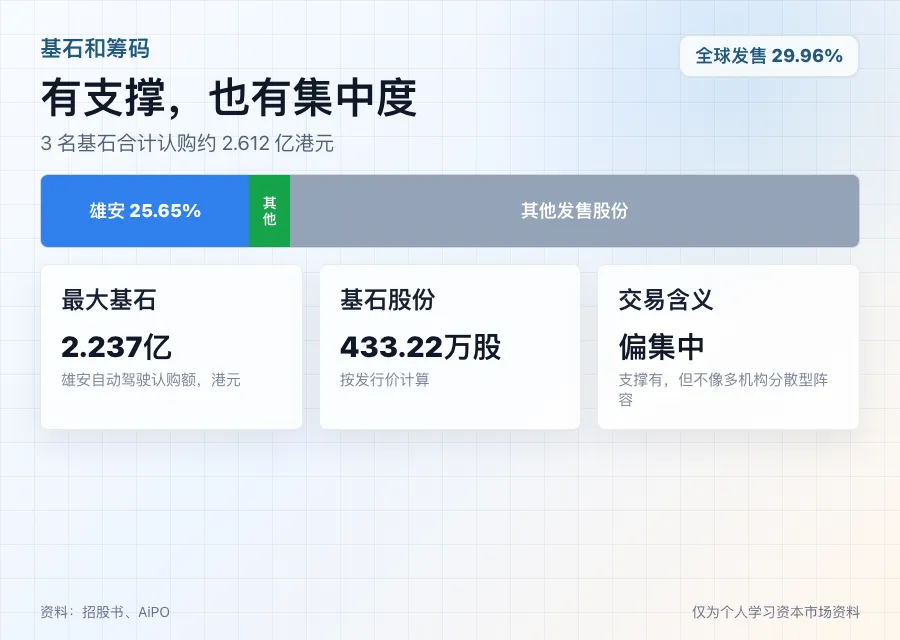

PART 06基石:雄安占大头,集中度很明显

有支撑

驭势科技有 3 名基石,合计认购约 2.612 亿港元,对应 433.22 万股,约占全球发售股份 29.96%。

驭势科技基石与筹码

驭势科技基石与筹码其中最大的一家是雄安自动驾驶,投资约 2.237 亿港元,认购 371 万股,单独占全球发售股份约 25.65%。

另外两家是 CYGG Holding Limited 和 Starwin International A LPF。

也偏集中

这个基石结构有支撑,但也有点集中。

雄安这条线和自动驾驶产业落地有关,市场会喜欢。

可是从打新交易角度,3 家基石不像拓璞那种多机构分散阵容,更多是一家大基石撑住底盘。

PART 07孖展和中签:比拓璞还难中

小公开盘很挤

驭势的公开发售盘子小,孖展很快堆起来。

驭势科技中签难度

驭势科技中签难度截至 5 月 13 日晚,富途约 75.79 亿港元,老虎约 14.28 亿,辉立 12.00 亿,盈立 7.19 亿,长桥 6.20 亿。

合计约 133.57 亿港元。

现金一手更像参与感

按预测超购 409.16 倍测算,一手中签率约 0.012%。

10 手约 30.45 万港元,预测中签率 0.104%;100 手约 304.52 万港元,预测中签率 1.03%。

这已经是非常低的中签率。

所以驭势这笔打新,说白了就是:小票、热度高、题材强、抽签难。

现金一手是合理参与;想靠大量资金堆中签,要先问自己资金成本和暗盘预期够不够。

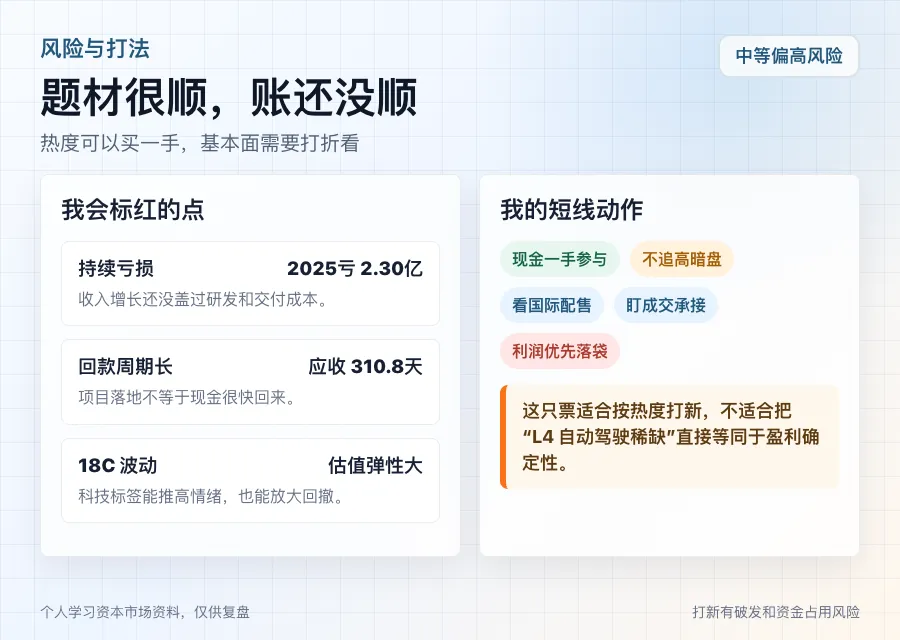

PART 08我会怎么处理?

可以打,但仓位比故事重要

驭势科技风险与打新策略

驭势科技风险与打新策略我会把驭势放进打新池,但仓位比情绪更重要。

现金一手可以打。

它有 L4 自动驾驶稀缺性,孖展热度也够,机场和工厂场景不是空故事。

但我不会把它当成“低风险科技股”。

公司 2025 年还亏 2.302 亿人民币,经营现金流继续流出,应收周转也长。它上市后的估值能不能撑住,要看市场愿不愿意继续为 L4 商业化买单。

我会盯这几个点

- • 5 月 19 日配售结果:公开认购倍数、国际配售需求和回拨后公开发售占比。

- • 暗盘表现:如果暗盘涨幅温和且成交承接强,可以稍微多看;如果直接被情绪拉满,短线落袋更舒服。

- • 首日开盘:科技票最怕高开低走。开盘溢价和成交量比故事本身更重要。

我的结论

最后说人话:驭势科技是好题材,但还不是好生意被验证完成的阶段。它适合打新,不适合被一句“L4 自动驾驶稀缺”冲昏头。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?