🦾 事件:特斯拉宣布停产 Model S/X,腾出弗里蒙特工厂产线部署 Optimus 人形机器人量产;同期完成 AI5 芯片流片,启动 Terapab 超级算力园区建设 📅 时间:2026年4月—5月 |地点:美国德克萨斯州 / 加州弗里蒙特 ⚙️ 核心技术:AI5 定制芯片、Cortex 2.0 超算集群、Dojo 3 训练系统、腱驱动灵巧手(22自由度) 🌐 影响维度:从"能不能走路"切换到"能不能每年量产百万台"——人形机器人赛道竞争逻辑正在被重写 |

2026年5月 · 阅读约7分钟 · 含5项技术判断

2026年5月,特斯拉正式停止弗里蒙特工厂 Model S 和 Model X 的生产。这不是产能调配,而是一次公开的战略宣示:腾出的产线将专门用于 Optimus 人形机器人的量产准备,计划在2026年7月至8月间下线首批产品,年产能目标为100万台。

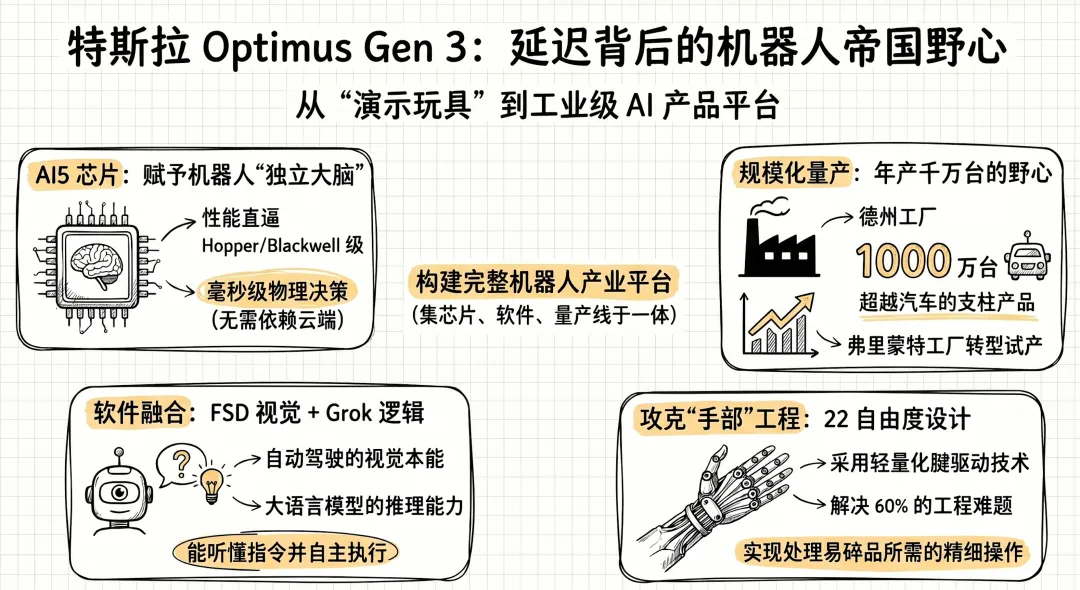

几乎同一时间,特斯拉完成了自研 AI5 芯片的流片(Tape-Out)——即锁定版图、送交台积电制造的关键节点。与此同时,在德克萨斯州,一个代号"Terapab"的超级算力园区正在浮出水面,总投资规模估算在550亿至1190亿美元之间,英特尔已于2026年4月作为代工方加入,采用下一代 14A 制程。

Optimus Gen 3 的真实状态呢?内部报告显示,它已在2026年3月"四处行走",但特斯拉刻意保持沉默——这与 Figure AI 的 Helix 02 卧室演示、每小时下线一台 Figure 03 的公开节奏形成鲜明反差。马斯克的判断是:竞争对手逐帧研究每一次公开发布,沉默本身就是防御。

1000万台/年 Giga Texas 二期产线目标产能

— 计划于2027年夏季达成,是弗里蒙特一期的10倍 |

特斯拉这一轮投入不是单点押注,而是同步推进五个层次的技术布局,每一层缺失,整个系统就无法成立。

🔵 突破点1:AI5 芯片——将大脑装进本体 AI5 的单芯片算力约为两颗 AI4 总和的5倍;双芯片配置下,算力进入英伟达 Blackwell 级别。更关键的意义在于"本地推理":机器人在混乱物理世界中抓握易碎物品、保持动态平衡,容不得任何云端延迟,所有判断必须在毫秒级完成。 |

🔵 突破点2:Terapab——三位一体的算力护城河 Terapab 并非单纯的特斯拉项目,它将特斯拉、SpaceX 和 xAI 的算力需求整合进同一个物理设施,目标年算力规模为1太瓦。英特尔 14A 制程的加入意味着供应链不再单一依赖台积电。这种规模的工业协同,Figure AI 或波士顿动力无法复制。 |

🔵 突破点3:Cortex 2.0 + Dojo 3——训练飞轮正在转动 2026年4月,Cortex 2.0 超算第一阶段以 250MW 算力上线,令特斯拉跻身与谷歌、Meta 同级别的超算梯队。Dojo 3 则构建了闭环反馈系统:目前约300台 Optimus 在弗里蒙特和 Giga Texas 采集真实操作数据,任何一台机器人的失误,都会被整个机群学习修正。 |

🔵 突破点4:22自由度灵巧手——"60%的挑战" 马斯克明确表示,手的工程难度占整个 Optimus 项目约60%。为实现接近人手的形态,特斯拉将驱动器后移到前臂,通过细控制缆(腱)传导指节动作。22个自由度已接近人手的27个。配合最高20公斤负载能力和 6—7 英里/时的操作节奏,这是让机器人从"会走路的传感器"变为"会干活的工具"的核心门槛。 |

🔵 突破点5:FSD视觉 × Grok语言 × AI5算力——三栈合一 特斯拉将 FSD(全自动驾驶)积累的视觉感知能力移植到机器人,用 Grok 处理语言指令与任务规划,AI5 提供原地推理算力。这不是三个系统拼接,而是从自动驾驶到人形机器人的技术平移。马斯克将这称为"原子形态的AGI"——不只是在屏幕上回答问题的智能,而是能够改变物理世界的智能。 |

人形机器人赛道目前的分化点已经从"能不能演示"转移到"能不能量产"。各家路线之间的差距,正在从技术层面扩展到供应链和资本层面。

核心优势:自研芯片(AI5)+ FSD视觉迁移 + 自有工厂产线 + Giga Texas 10M/年目标产能;整个技术栈10,000+零部件自主可控

当前挑战:Gen 3 至今保持战略沉默;首台量产交付预期2026年7—8月,时间表仍有不确定性

下一个里程碑:2026年Q3弗里蒙特产线首台下线;2027年夏 Giga Texas 10M/年产能验证

核心优势:公开演示节奏快(Helix 02 卧室任务演示);Figure 03 已达到1台/小时的生产节奏

当前挑战:芯片和训练基础设施依赖第三方;规模化成本结构尚未经过验证

下一个里程碑:提高日产能,实现大客户量产交付

中国人形机器人阵营(宇树、智元、傅利叶等)验证阶段核心优势:硬件制造成本低,产业链配套完整,本土市场采购意愿强

当前挑战:通用智能层(大模型+本地推理芯片)仍是短板;马斯克明确指出竞争对手逐帧研究特斯拉演示进行逆向

下一个里程碑:实现复杂工厂场景下的稳定操作,突破演示级向量产级的跨越

| 维度 | 特斯拉 | 主要竞争者 |

| 推理芯片 | 自研 AI5(Blackwell 级算力) | 依赖英伟达 / 第三方 |

| 训练数据来源 | 300台 Optimus 实时采集 + FSD 驾驶数据迁移 | 模拟为主,实采规模有限 |

| 产能目标(2027) | 1000万台/年(Giga Texas) | 千台至万台级,差距1—2个数量级 |

| 核心资本壁垒 | Terapab 超1000亿美元算力基础设施 | 单轮融资10—20亿美元量级 |

⚠️ 值得关注:特斯拉放弃 Model S/X 的象征意义大于实际产能影响(两款车型贡献占比有限),但这种"自我革命"的姿态,会给供应链、经销商体系和部分品牌忠诚用户带来不确定性。更关键的问题在于:量产人形机器人的良率、单台成本和真实操作可靠性,迄今没有公开可验证的数据。 |

| 2026年7—8月:弗里蒙特首台 Optimus 下线 不是 demo,是产线下线。看时间是否兑现,以及交付的是工厂内部使用还是外部客户——这是判断"量产"真实度的第一个锚点。 |

| AI5 芯片从代工到封装的进度 流片完成只是起点,量产良率才是决定成本的关键变量。如果特斯拉披露 AI5 大批量交付时间表,说明芯片端风险已经可控。 |

| Terapab 一期算力何时投入 Optimus 训练 当 Giga Texas 第一批机器人开始使用 Terapab 算力训练,就意味着特斯拉的"数据飞轮"真正启动——届时规模优势将快速拉开与竞争对手的差距。 |

特斯拉这场豪赌的本质,是将汽车制造商的遗产资本,系统性转化为人形机器人时代的基础设施控制权。停产 Model S/X 是表象,真正被押上去的,是整条从硅基到钢铁的垂直整合能力——以及时间。

【人形机器人】下一步是—— 这场竞争的决胜点,将从"谁的演示更惊艳"变为"谁先在工厂里量产出第100万台"。 特斯拉用 1190 亿美元的资本承诺和一条弗里蒙特产线,把竞争维度从技术层面拉升到基础设施层面。当2027年夏 Giga Texas 的年产能验证数字公布时,人形机器人赛道的格局将完成第一次真正意义上的分化——可量产者生,停留在 demo 阶段者,将面临融资逻辑的根本性质疑。 |

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?