本报告由 CIC 灼识咨询发布,聚焦城市 NOA(L2++),明确其是自动驾驶从辅助驾驶走向高阶自动驾驶、实现规模化商业化的核心转折点,同时梳理行业技术路线、市场格局、发展挑战,并预判 L4 级自动驾驶未来赛道与增长空间,结合一手访谈、行业数据、模型测算完成分析。

一、行业基础与核心定位

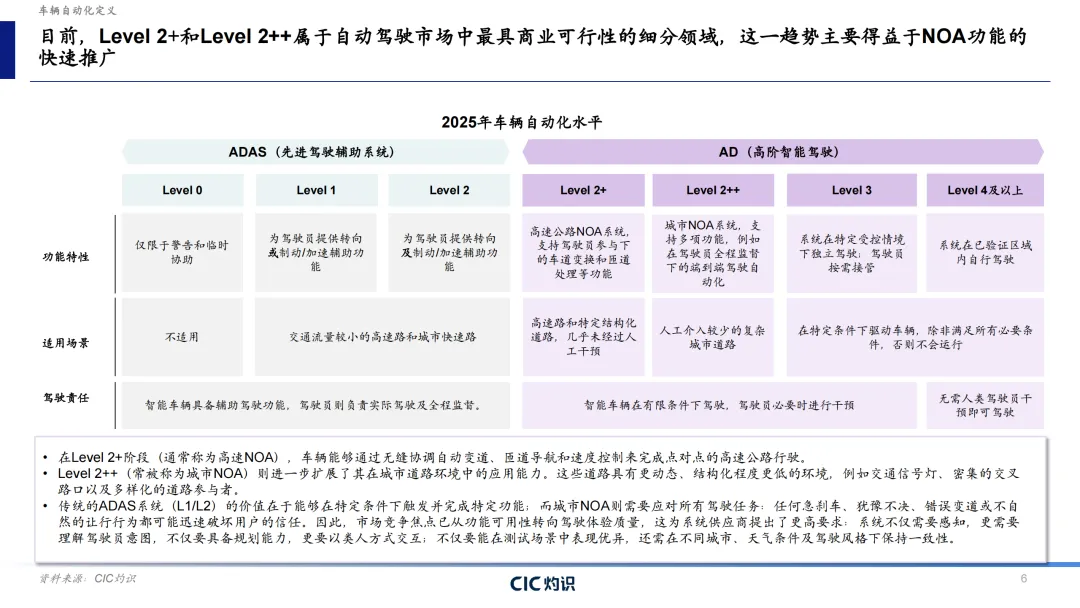

技术分级与差异

自动驾驶从传统 L0-L2 基础 ADAS,演进至L2 + 高速 NOA、L2++ 城市 NOA,再到 L3、L4 及以上。城市 NOA 面向人车混行、路口密集、路况复杂的开放城市道路,难度远高于标准化高速场景,是检验自动驾驶技术成熟度的 “压力测试场”,竞争重心也从功能落地转向类人驾驶体验、全场景稳定性。

两大商业化路径

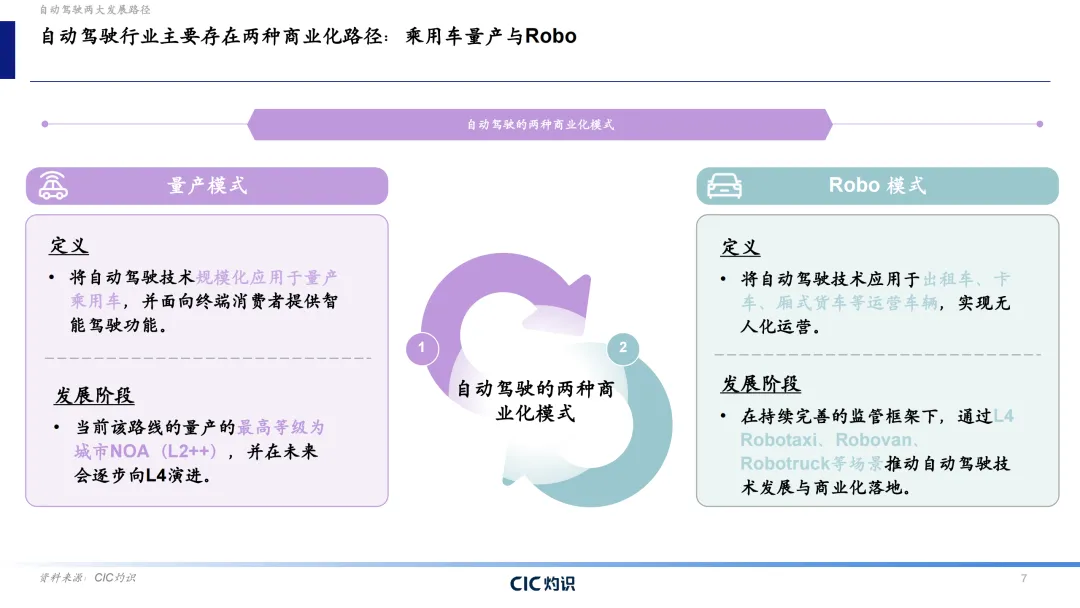

行业分化为乘用车量产模式(以城市 NOA 为当前主力,逐步向 L4 迭代)、Robo 运营模式(Robotaxi、Robovan、Robotruck 等无人运营车辆)两条主线。

核心价值判定

城市 NOA 已从高端车型选配功能,转变为车企核心竞争力与市场准入门槛,直接决定品牌溢价与定价权,推动行业进入车企竞争驱动的快速普及期。

二、市场规模、渗透率与增长趋势

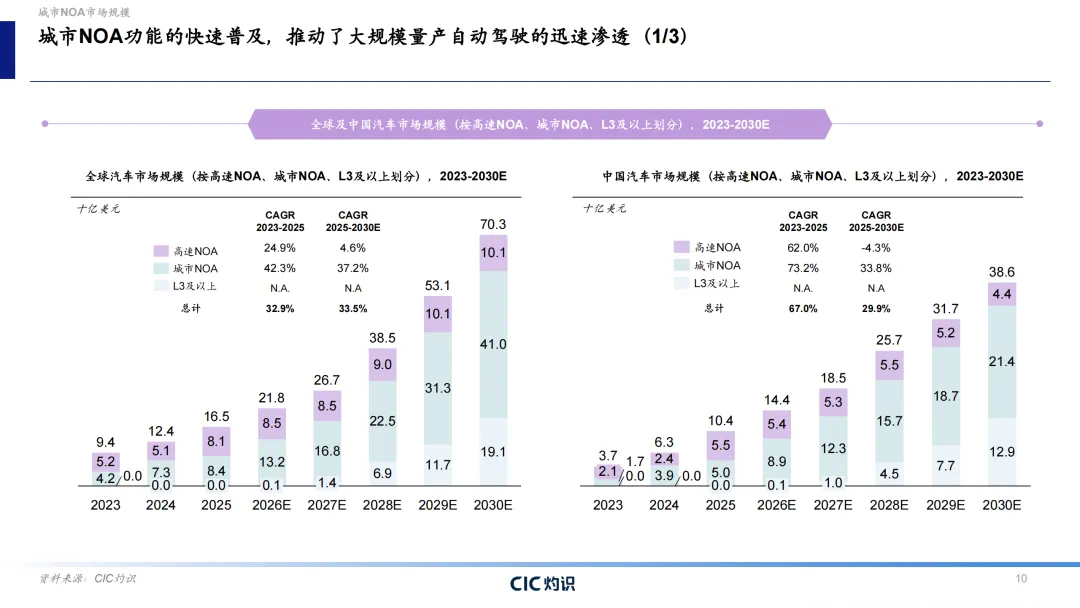

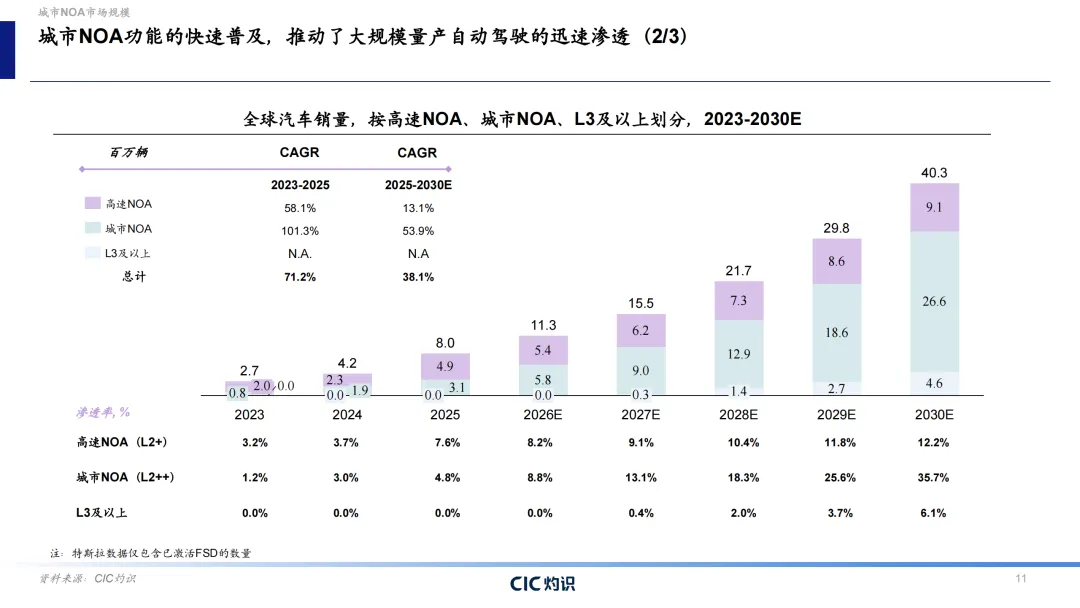

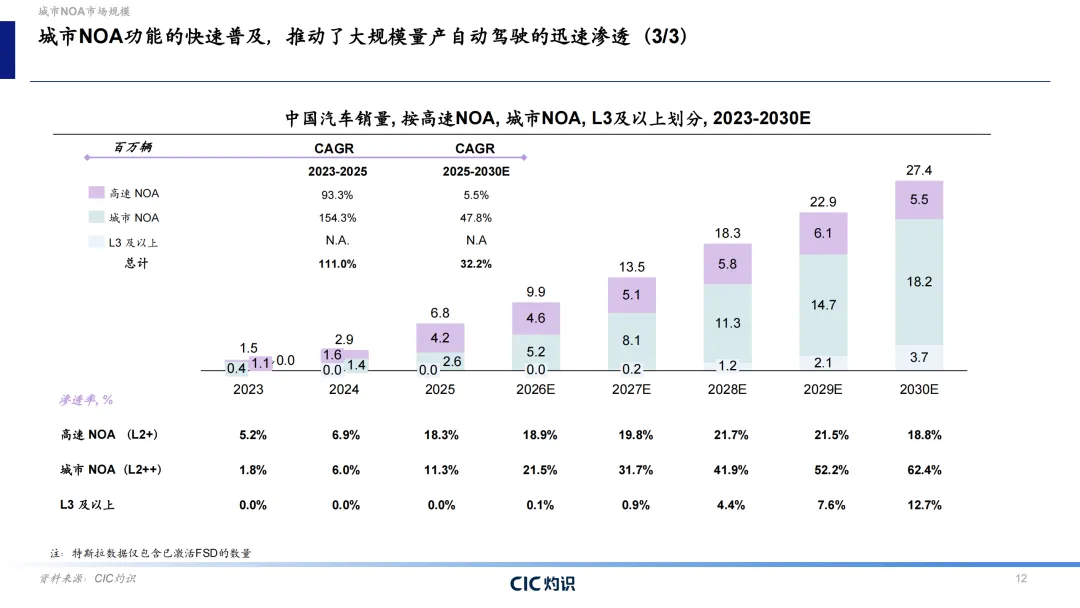

整体增速亮眼

2023-2025 年全球、中国城市 NOA 销量、市场规模均实现超 70% 高复合增长;2025-2030 年仍维持 30% 以上高增速,增长韧性强劲。

渗透率快速爬坡

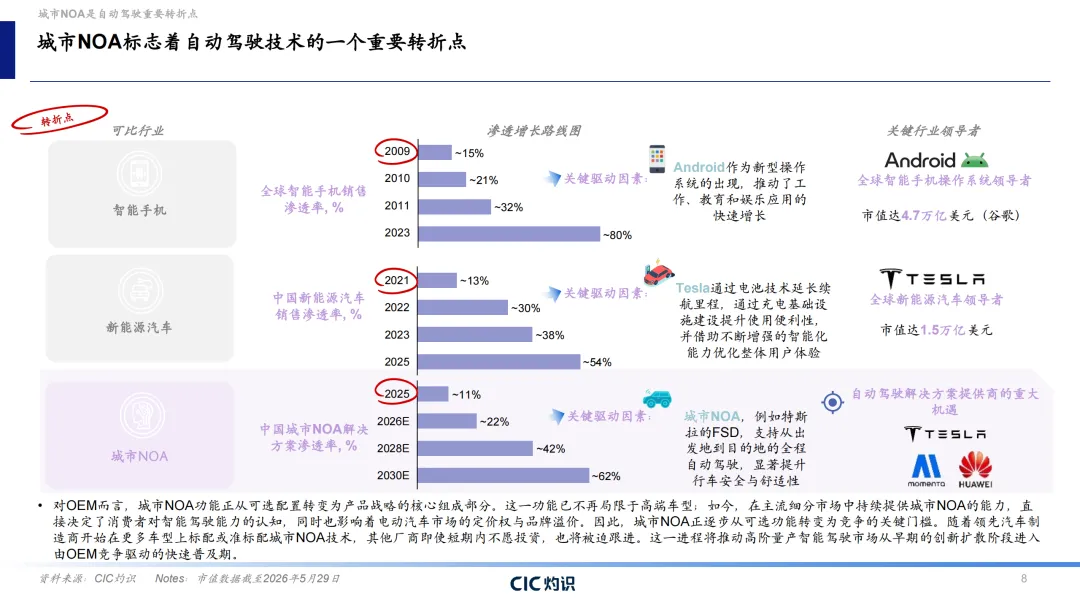

中国市场领跑全球:2025 年城市 NOA 渗透率达 11.3%,预计 2030 年升至62.4%;同期高速 NOA 渗透率趋于平稳,L3 及以上从 0 起步,2030 年达 12.7%。

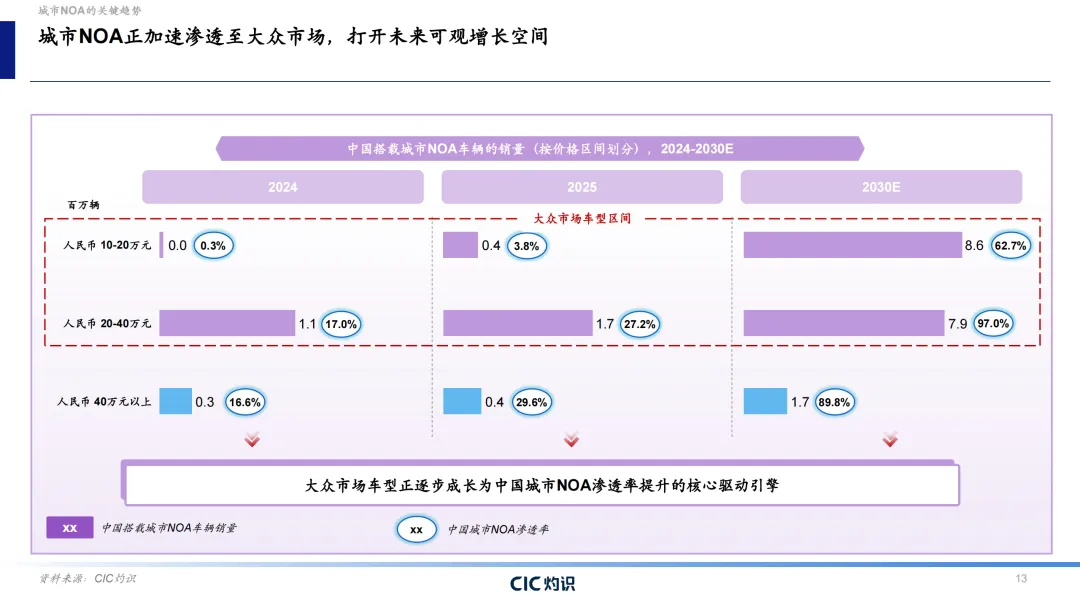

车型下沉明显:城市 NOA 加速向10-20 万元大众车型渗透,大众市场成为渗透率提升核心动力。

供给结构变化

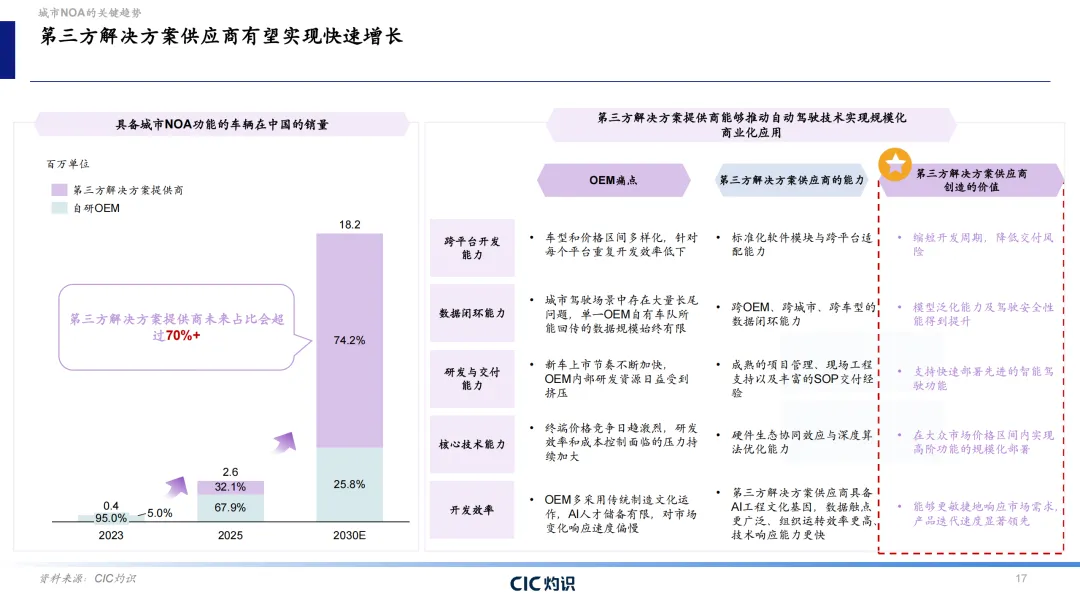

第三方自动驾驶解决方案商优势凸显,OEM 自研占比持续收缩,预计 2030 年第三方方案装车占比超 70%;其凭借研发效率、跨平台适配、数据闭环能力,解决车企研发资源不足、迭代慢等痛点。

三、中国城市 NOA 市场格局与头部玩家

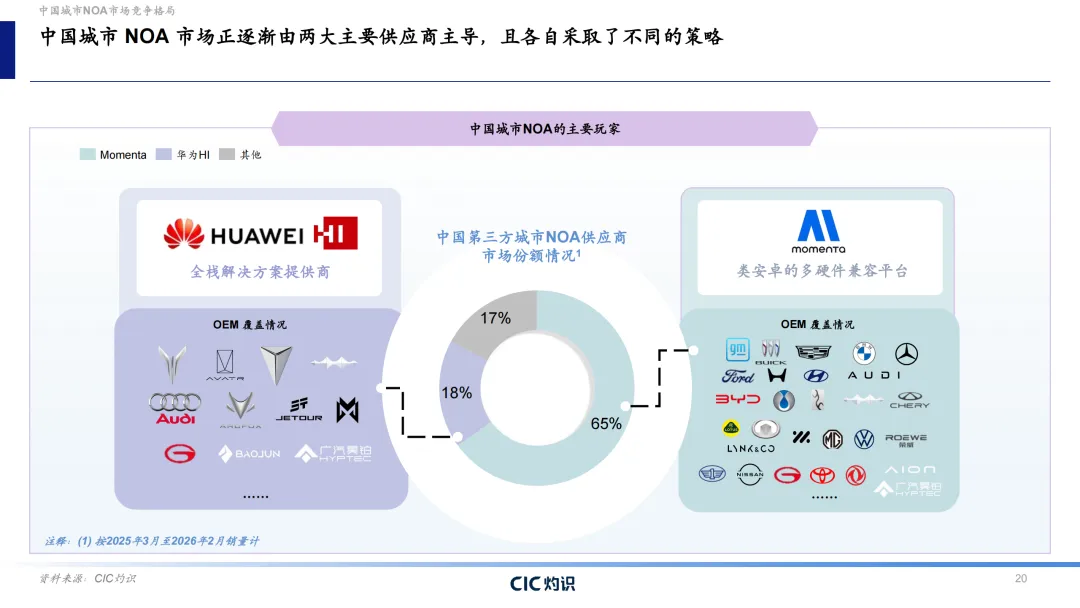

整体竞争特征

市场由头部第三方供应商主导,竞争不再单一比拼算法,而是聚焦量产交付能力、客户覆盖、数据规模、系统稳定性四大核心指标,规模效应与技术壁垒显著。

两大核心企业案例

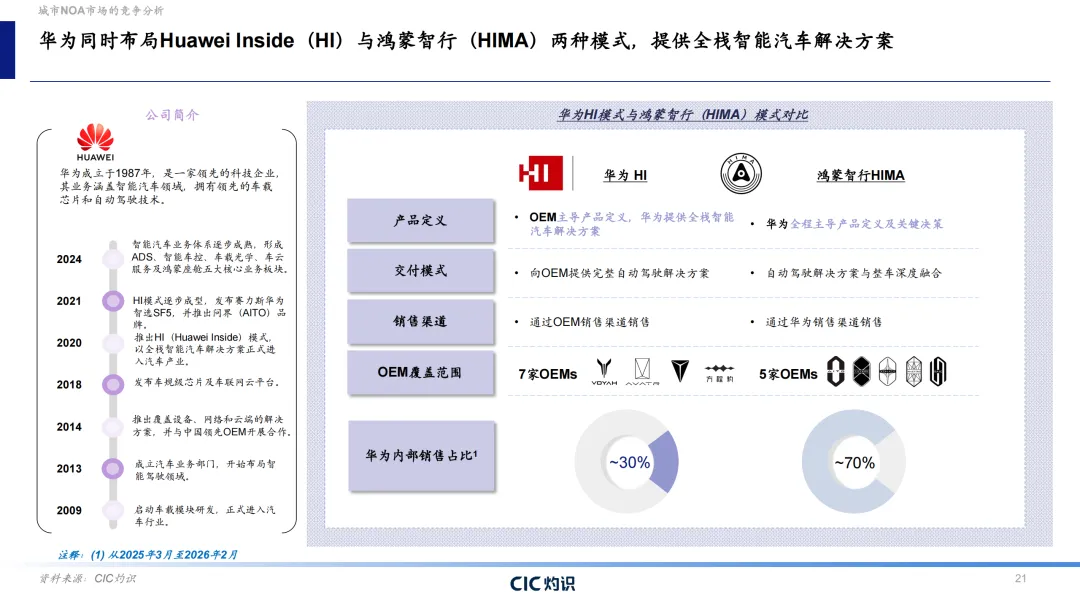

华为:采用HI 全栈方案 + 鸿蒙智行双模式,深度绑定多家车企,前者由车企主导整车、华为输出技术,后者华为主导产品定义并依托自有渠道销售,覆盖国内外多家 OEM,布局全栈智能汽车生态。

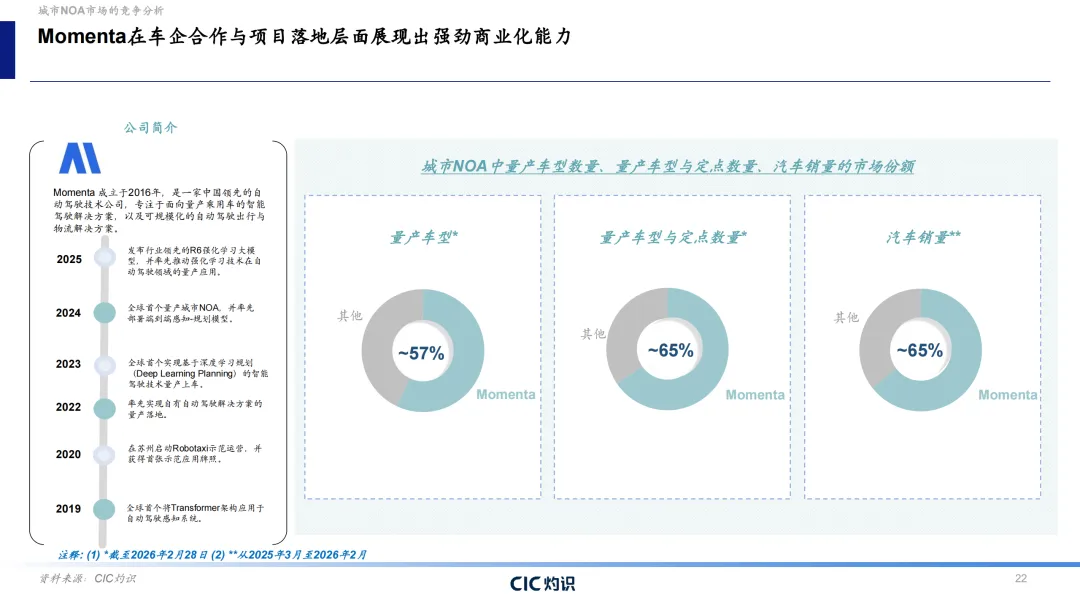

Momenta:主打类安卓通用平台路线,深耕量产落地,率先落地多项前沿技术,量产车型、车企定点数量位居行业前列,技术适配性强、商业化落地速度快。

中国产业独有优势

复杂路况持续打磨算法、供应链迭代速度快、政策多层加持(从测试走向商业化准入)、消费者需求旺盛,中国成为全球高阶自动驾驶核心试验场;同时国内技术企业已启动三步走全球化布局,逐步从服务本土走向全球市场。

四、政策环境:L3 法规落地,衔接城市 NOA 与高阶自动驾驶

国内 L3 自动驾驶监管体系持续完善,2020 年起陆续出台战略、试点、技术规范、安全指南等政策,2025 年首批 L3 车型获得有条件准入,2026 年明确运行规则与责任划分。

政策一方面倒逼城市 NOA 提升安全冗余、功能边界,另一方面拉高自动驾驶软件价值,为 L3、L4 商业化扫清监管障碍。

五、L4 级自动驾驶:下一增长赛道,现状、障碍与路线

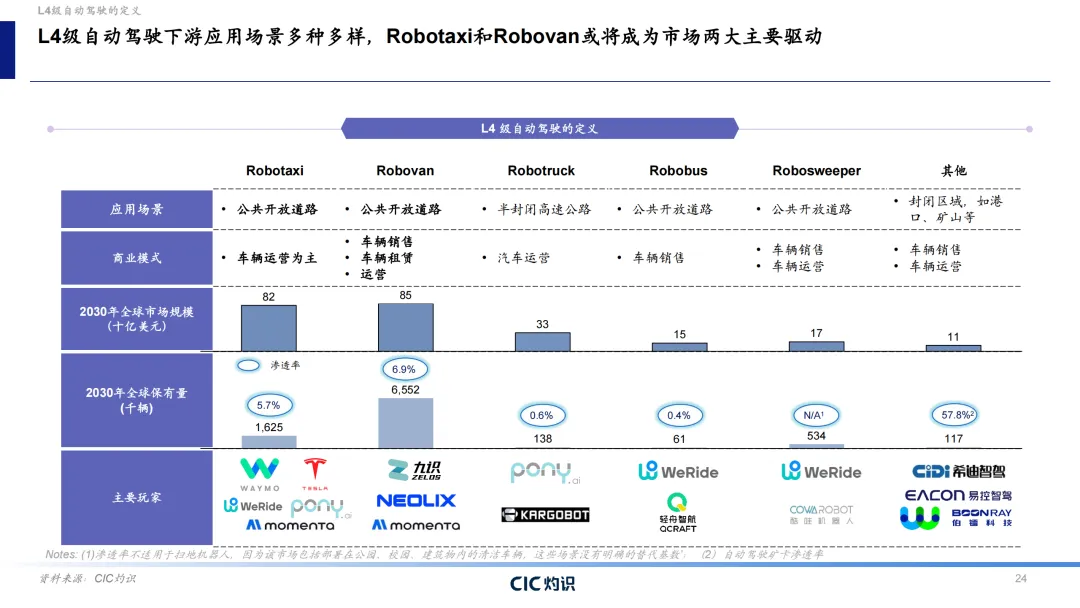

主要应用场景及市场预测

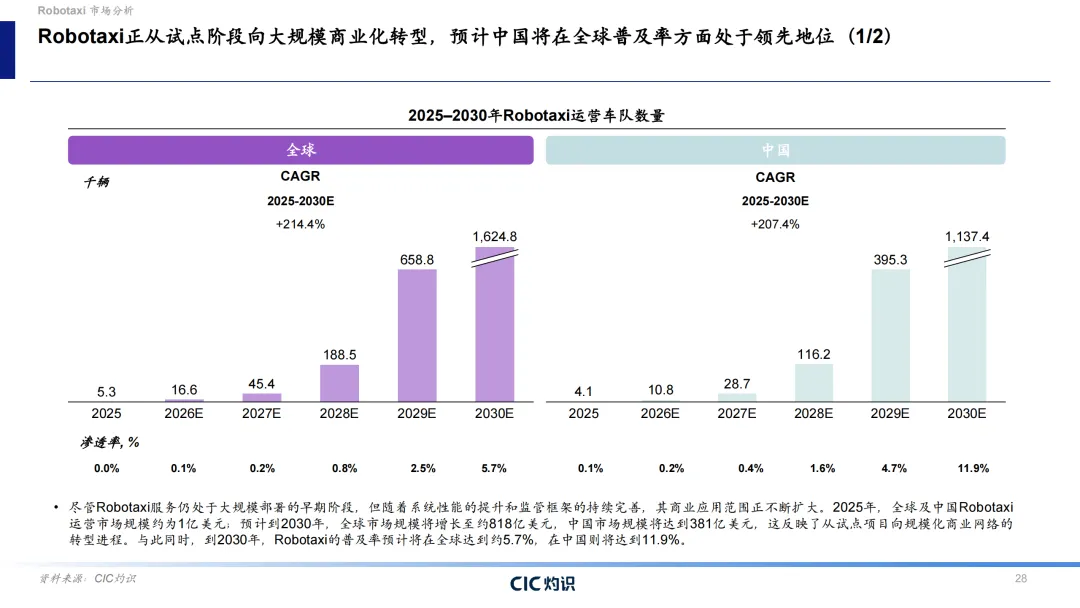

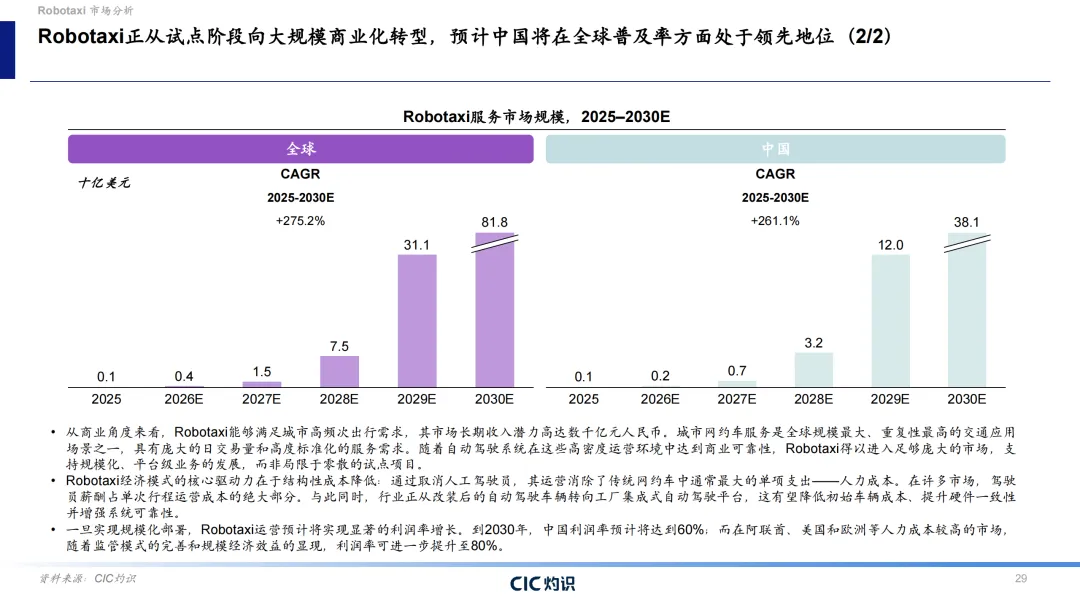

L4 以 Robotaxi、Robovan、Robotruck 为三大核心场景,2025 年市场规模尚小,预计2030 年迎来爆发:Robotaxi 全球规模 818 亿美元、Robovan 850 亿美元、Robotruck 330 亿美元;中国市场渗透率、增速均高于全球平均水平。

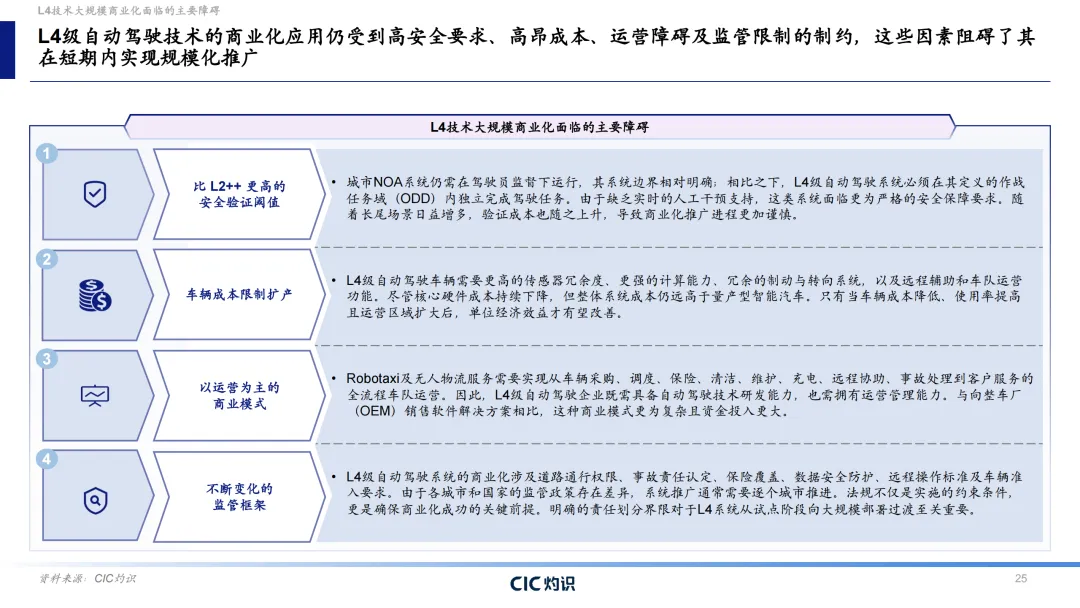

商业化核心障碍

面临高安全要求、硬件与运营成本高昂、全流程运营能力不足、各国 / 各地监管不统一四大难题,短期难以全面规模化。

两大技术路线对比

数据驱动路线(代表:Momenta、特斯拉):无高清地图依赖,依托海量量产车真实数据迭代,可扩展性强、落地成本低、扩张速度快。

混合路线:依赖高清地图,以专用 Robo 车队试点运营为主,扩张慢、成本高。

数据驱动路线长期优势显著,车队规模、行驶里程、迭代效率远超传统 L4 运营车队。

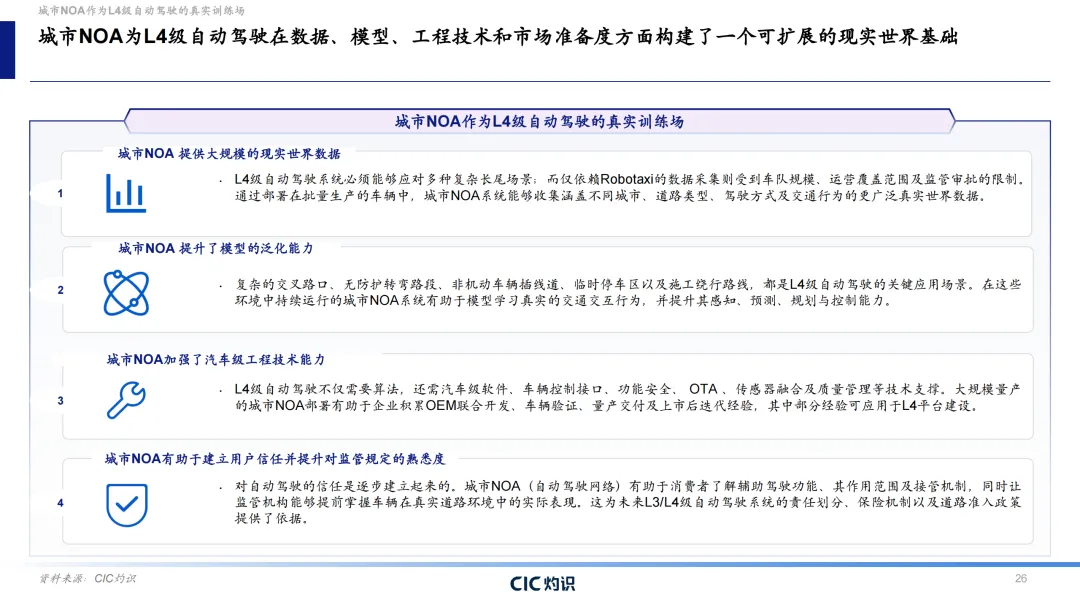

城市 NOA 与 L4 的协同关系

城市 NOA 是 L4 落地的真实训练场:海量量产车数据补齐长尾场景、优化模型泛化能力、积累整车工程与量产经验、培养用户及监管体系,为 L4 大规模商业化奠定全方位基础。

六、细分 Robo 场景运营与成本分析

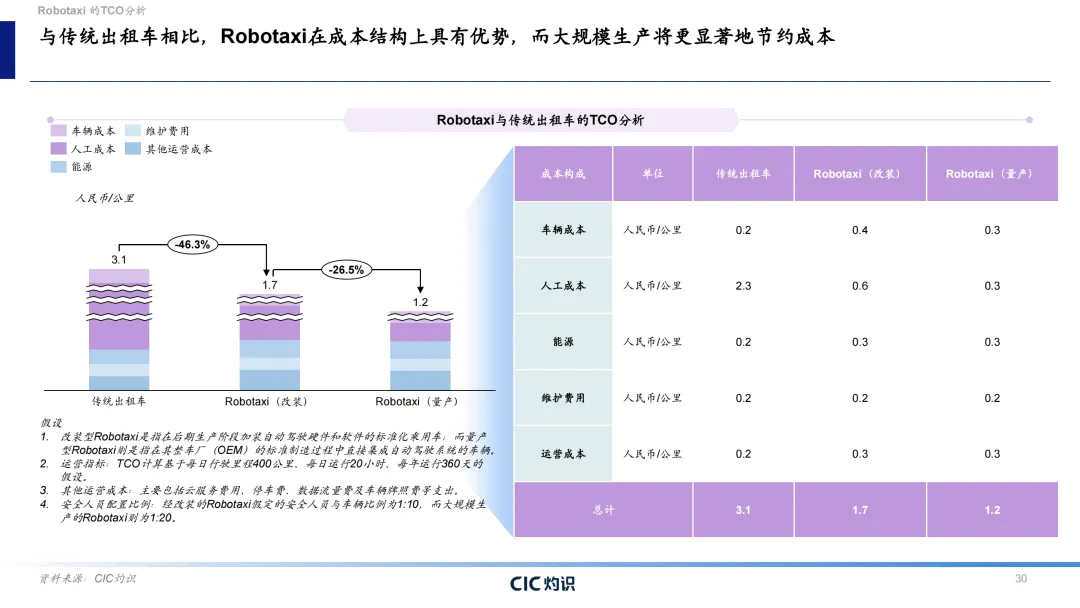

Robotaxi:核心优势是砍掉高额人工成本,量产版单车每公里总成本较传统出租车下降61.3%;2030 年中国渗透率达 11.9%,规模化后利润率可至 60% 以上。

Robovan(无人货运):场景路线规整,可降低 70% 人工成本,是落地最快的 L4 场景之一,2030 年中国渗透率预计达 14%。

Robotruck:依托干线物流需求稳步增长,全球及中国渗透率稳步提升,是长途货运降本增效的重要方向。

七、行业整体总结与未来趋势

短期(当下 - 2030 年):城市 NOA 仍是自动驾驶主旋律,持续向平价车型普及,第三方方案商主导供给,中国市场渗透率、技术输出领跑全球。

中期:L3 完成商业化落地,与城市 NOA 形成技术联动;L4 各细分场景从试点走向小规模商用,数据驱动路线成为主流。

长期:依托城市 NOA 积累的数据、工程、用户与监管基础,L4 自动驾驶逐步实现全域规模化,乘用车量产与 Robo 运营两大赛道深度融合,中国自动驾驶技术完成全球化输出。

后台回复“260617”,可获得下载资料的方法。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?