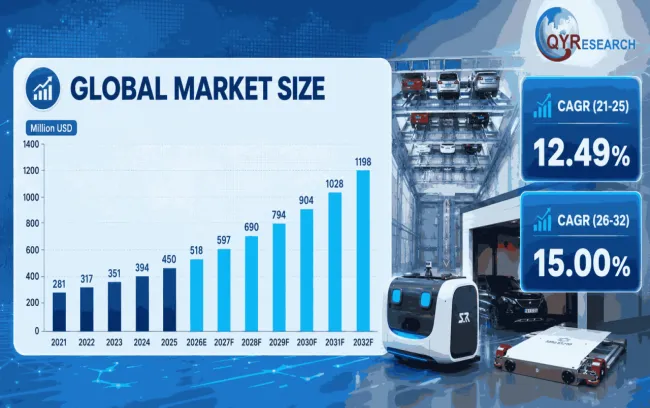

11.98亿美元、CAGR 15%、车位利用率提升30%——自动驾驶停车机器人,这个从高端商业综合体试点起步的智能搬运设备,正在向医院、交通枢纽、商业住宅等多元场景加速渗透。上海光华中西医结合医院“下车即走”的无感停车体验,仅是这场停车效率革命的一个缩影。一篇文章讲透全球自动驾驶停车机器人的市场规模、产业链与增长逻辑。

自动驾驶停车机器人是面向公共停车场、商业综合体、交通枢纽和高密度停车设施的智能搬运与泊车设备,通常集成底盘移动、车辆托举、环境感知、路径规划、停车调度和后台管理系统,可在限定场景内完成车辆自动寻位、搬运、入库和出库。其核心功能是提升车位周转效率、减少人工驾驶和寻找车位时间,并在有限空间内提高停车场运营效率。随着商业地产、城市更新和智慧停车项目推进,产品正从示范应用向规模化部署过渡。

自动驾驶停车机器人正从单一的高端商业综合体试点,向医院、交通枢纽、商业住宅等多元场景规模化落地。例如,上海光华中西医结合医院新院区引入的AGV智慧停车库,实现了人车分离与“下车即走”的无感体验,在同等面积下使车位规划数量提升约30%,极大缓解了城市核心区的停车供需矛盾。随着新能源汽车保有量的激增,行业正迎来结构性变革,“停充一体化”已从概念走向实际应用,具备充电功能的智能停车场成为市场新宠。

2032年预计达11.98亿美元,CAGR 15%

据 QYResearch 调研团队最新报告“2026全球自动驾驶停车机器人市场研究报告”显示,预计 2032 年全球自动驾驶停车机器人市场规模将达到11.98亿美元,未来几年年复合增长率 CAGR 为15.00%。

根据 QYResearch 头部企业研究中心调研,全球范围内自动驾驶停车机器人生产商主要包括深圳怡丰自动化、IHI Logistics & Machinery Corporation、Robotic Parking Systems等。2025年,全球前三大厂商占有大约28.43%的市场份额。

上游主要包括伺服电机、电池、驱动器、控制器、传感器及通信模块等关键部件,代表供应商包括西门子、博世、松下、三菱电机、汇川技术及宁德时代。电机和驱动器决定机器人行走、转向和举升动作的响应速度,电池影响续航与安全冗余,控制器则关系到定位、调度和协同稳定性。上游部件的一致性和供货稳定性直接影响整机可靠性、维护成本和项目交付周期。

中游围绕整机系统集成、自动驾驶算法、机械结构设计、举升机构、停车管理系统和现场调试展开。核心难点在于低速复杂场景下的定位精度、车辆托举安全、路径避障、群体调度效率以及与停车场闸机、电梯、消防和支付系统的联动。良率与稳定性控制不仅影响单机成本,也决定项目验收、后期运维和客户复购能力。

下游主要面向公共停车场、商业停车场、购物中心、写字楼、机场、医院及城市更新停车项目,代表客户包括Prologis、Simon Property Group、Brookfield Properties及华润置地等资产运营方和商业地产企业。自动驾驶停车机器人可减少驾驶员在场内寻找车位和倒车入库的时间,提高车位密度和周转效率,同时改善高峰期通行秩序和停车体验。

主要驱动因素:

核心增长驱动来自城市停车效率提升和商业停车场智能化改造需求。大型商业综合体、交通枢纽和存量停车楼普遍面临车位利用率不足、人工管理成本上升和高峰拥堵问题,自动驾驶停车机器人能够在不大规模新建停车设施的情况下提升运营效率。随着智慧城市和无人化运营项目增加,业主对自动化泊车方案的采购意愿正在增强,带动设备订单和系统集成需求增长。

主要阻碍因素:

主要阻碍在于项目落地复杂度和成本回收周期较长。自动驾驶停车机器人需要与场地结构、车辆尺寸、消防规范、通信网络和停车管理系统深度适配,不同项目的非标化程度较高,增加了设计、调试和验收成本。同时,商业地产客户通常关注投资回报周期,若车流量不足或运营模式尚未成熟,可能推迟采购决策,从而影响市场扩张速度和企业盈利水平。

行业发展趋势:

未来趋势是从单机自动化向场站级智能调度和标准化解决方案升级。企业竞争将不再只依赖机器人硬件性能,而是更多取决于算法调度能力、项目复制效率、远程运维能力和与智慧停车平台的兼容性。随着核心部件成本下降和场景数据积累,产品将向更高安全冗余、更快取车速度、更低运维成本和更多公共商业场景渗透。

若您希望进一步了解该行业全面深度分析,可参考QYResearch最新发布的《2026-2032全球与中国自动驾驶停车机器人市场现状及未来发展趋势》

研究全球与中国市场自动驾驶停车机器人的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2021至2025年,预测数据为2026至2032年。

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等

第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年)

第3章:全球自动驾驶停车机器人主要地区分析,包括销量、销售收入等

第4章:全球范围内自动驾驶停车机器人主要厂商竞争分析,主要包括自动驾驶停车机器人产能、销量、收入、市场份额、价格、产地及行业集中度分析

第5章:全球自动驾驶停车机器人主要厂商基本情况介绍,包括公司简介、自动驾驶停车机器人产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型自动驾驶停车机器人销量、收入、价格及份额等

第7章:全球不同应用自动驾驶停车机器人销量、收入、价格及份额等

第8章:产业链、上下游分析、销售渠道与客户分析等

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等

第10章:报告结论

2026年全球及中国自动驾驶停车机器人企业出海开展业务规划及策略研究报告

https://www.qyresearch.com.cn/reports/7486521/autonomous-driving-parking-robot

2026年全球自动驾驶停车机器人行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/7298012/autonomous-driving-parking-robot

2026-2032全球及中国自动驾驶停车机器人行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/7292534/autonomous-driving-parking-robot

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

获取完整报告PDF样本(包含完整目录、表格清单与图表)可联系专员客服微信(ID:qyresearch999),支持多种语言版本,亦可根据需求定制最符合您的调查报告,解决行业痛点。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

- 全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告

- 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告

- 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据

- 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告

- 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告

- 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告

- 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn

QY企业邮箱:market@qyresearch.com

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?