AUTOTECH INSIGHT / 2026年6月

L3自动驾驶中国方案落地——国标报批稿深度拆解

基于真实数据的产业变局全景解读

2026年6月16日,工信部公示了《智能网联汽车 自动驾驶系统安全要求》报批稿,拟2027年7月1日实施。这是中国首部针对L3/L4级自动驾驶的强制性国家标准。对多数消费者而言,它只是一条看不懂但感觉很重要的行业新闻。但从2021年工信部发布《智能网联汽车生产企业及产品准入管理的意见》,到2023年11月四部委联合发布L3/L4准入和上路通行试点通知,再到2024年6月公布首批9家试点车企,中国自动驾驶的政策拼图在三年内迅速补齐。而这次国标报批稿的公示,意味着中国距离L3级自动驾驶的合法上路,可能只差最后一块拼图。但政策推进的节奏远不止于又出了一个新文件。本文试图回答三个核心问题:中国的L3方案相比欧美到底走得更快还是更稳?哪些车企和供应链企业将最先受益?以及对于普通消费者,L3离你的下一台车还有多远?

一、读懂中国L3国标:从试点到标准的加速跑

1.1 一条清晰的时间线

回顾中国L3政策的演进,可以看到一条加速推进的清晰轨迹:

▲ 时间线

从2021年到2026年,中国用了五年时间,走完了从制定分类标准到准入管理意见再到试点通知和国标报批的完整链条。这个速度在汽车行业法规制定的历史上称得上中国速度——要知道,联合国WP.29下的UN R157(自动车道保持系统法规)从提案到首次通过,用了超过六年。

1.2 报批稿的核心条款——它到底规定了什么?

虽然报批稿的完整原文尚需通过官方渠道确认,但基于2023年试点通知和已有的标准体系,我们可以梳理出中国L3/L4准入的核心框架:

▲ 核心条款

值得注意的是,中国方案采取了产品准入加企业准入的双重管理模式——这比美国以豁免机制为主的松散监管更严格,也比欧洲UN R157的型式认证更强调行政管控。这种收放结合的思路,既保证了安全底线,又为产业创新留出了空间。

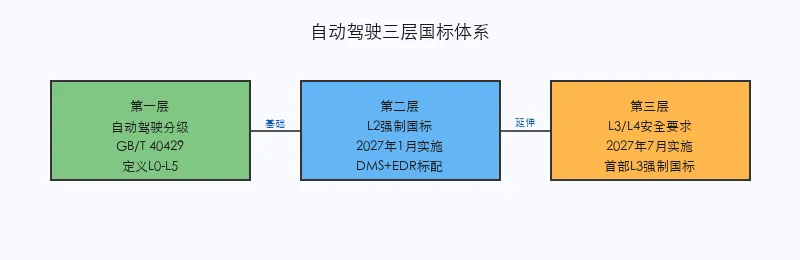

1.3 三层国标体系——不只是L3的规则

理解中国自动驾驶的国标体系,不能只看最新公示的L3/L4报批稿。它是一个层层递进的三层架构:

第一层:GB/T 40429-2021《汽车驾驶自动化分级》——解决什么是L3的定义问题,把L0-L5划出清晰界限。

第二层:L2辅助驾驶强制国标《组合驾驶辅助系统安全要求》——2025年出台,2027年1月1日起实施,核心是DMS驾驶员监控系统成为法定标配加事故数据记录强制可追溯。

第三层:《智能网联汽车 自动驾驶系统安全要求》——2026年6月公示报批稿,拟2027年7月1日实施,针对L3/L4的首部强制性国标。

尤其值得注意的是第二层——L2强制国标。它将DMS驾驶员监控系统(红外摄像头加AI算法实时监测)和EDR事故数据记录(存储周期不低于30天)变成了强制标配。这意味着两件事:一是车企不能再以L2加准L3的话术模糊责任边界——DMS会记录你当时在看哪、手在哪;二是事故发生后,系统数据和驾驶员操作记录将作为责任划分的司法证据。

▲ 三层国标体系

1.4 这个国标真正厉害的地方——结果导向,不替行业选路线

这份报批稿公示后,社交平台上迅速出现了一波解读:L3必须摄像头加毫米波双冗余,纯视觉不能申报合规L3,L4还得加装激光雷达。但仔细看文件原文,会发现这些说法完全是误读。

实际上,报批稿全文从头到尾没有出现激光雷达、毫米波雷达、必须双感知冗余中的任何一个说法。它只对感知能力设了量化指标:感知横向覆盖车身左右各9米、按最高车速匹配前向最小探测距离、要求具备感知性能衰退补偿机制。换言之——你要证明自己看得见、衰得慢、出事能兜住,至于拿摄像头还是激光雷达证明,自己选。

6月19日晚,小鹏汽车副总裁于涛直接在社交平台回怼谣言:《自动驾驶系统安全要求》都公开可查,里面连激光雷达这个词都没提到。这个谣言既无任何条款依据,也与编制说明解释相悖。自动驾驶强标是结果导向的标准,它规定了自动驾驶应该达到的安全水平,但怎么做到这个目标是留给企业去研发的。

一个纯视觉加毫米波的轻量路线车企和激光雷达拉满的重冗余车企,如果都能证明自己满足安全指标,监管层面一视同仁。这才是真正的技术中性——国标递过来的不是选择题,而是一把尺。

1.5 9家试点企业的入场券意味着什么?

2024年6月公布的首批9家试点企业,实际上构成了一张中国L3的先行者名单。这份名单覆盖了乘用车(比亚迪、蔚来、长安、广汽、上汽、北汽蓝谷、一汽)和商用车(上汽红岩、宇通客车)两类,既有传统国资巨头,也有造车新势力。

一个关键信号:9家中有6家是传统车企或国资背景。这意味着L3的推广逻辑不是新势力先吃肉,而是国家队先行探路——L3涉及公共道路安全、事故责任划分、数据跨境等敏感议题,先由国资背景企业完成验证,再逐步向全行业推广,是符合中国国情的务实路径。

值得注意的是,2025年12月工信部第401批公告中,已有首批车型正式获得L3级准入许可。两个获批方案走了截然不同的技术路线——一个采用纯视觉加毫米波雷达的轻量方案,另一个采用激光雷达拉满的重冗余方案,都拿到了工信部的L3准入。这恰恰印证了国标的结果导向理念:监管从来不打算替行业选路线,它只挑能证明自己安全的人。

不过需要明确的是,目前这些L3许可属于有条件许可——获批车型目前仅限试点使用单位运营,暂不面向普通消费者直接购买上车。从可上路但不能买到真正能买到一辆L3车,中间还有产品准入、保险配套、消费者告知等一系列环节要走。

▲ 试点企业

二、中美欧三地法规混战——谁的L3方案更激进?

L3自动驾驶的落地不只是一个技术问题,更是一个监管问题。全球范围内,中国、美国、欧洲正在三条不同的监管路径上赛跑。理解三地的差异,才能理解中国方案的位置和意义。

2.1 三地法规体系总览

中国采取准入制(产品加企业双重管理),美国采取豁免制(FMVSS豁免),欧洲采取型式认证(WP.29互认)。中国方案比美国以豁免机制为主的松散监管更严格,也比欧洲UN R157的型式认证更强调行政管控。

▲ 中国优势

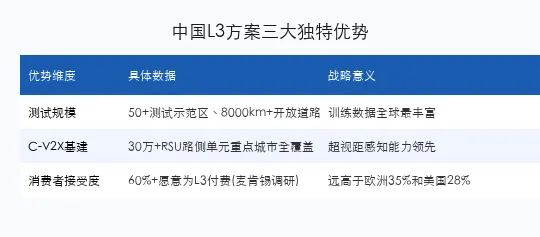

2.2 中国方案的三个独特优势

第一,规模优势。中国拥有全球最大的智能网联汽车测试示范区——截至2026年,全国已建设超过50个智能网联汽车测试示范区,覆盖超过8000公里的开放测试道路。这意味着L3算法的训练数据和迭代场景远多于任何单一国家。

第二,基建优势。中国在C-V2X路侧单元(RSU)的部署进度全球领先。目前全国已有超过30万根RSU实现重点城市全覆盖——红绿灯信号、施工预警、行人穿行等信息可以实时下发到车辆,为L3决策提供超视距感知能力。

第三,市场优势。中国消费者对自动驾驶的接受度全球最高。麦肯锡2025年调研显示,中国消费者中愿意为L3功能付费的比例超过60%,远高于欧洲的35%和美国的28%。高接受度意味着更快的市场反馈循环和更强的商业驱动力。

但这并不意味着中国L3会一蹴而就。成本瓶颈依然存在——满足L3要求的传感器和算力方案当前约增加单车成本2-3万元。车企需要在安全、性能、定价之间找到平衡点。

三、谁能率先拿到L3门票?——六大智驾方案全景对比

在中国L3赛道上,六大主流智驾方案正在竞速。它们的出发位置、技术路线和推进策略各不相同。

3.1 华为ADS 4.0

华为ADS 4.0是目前国内技术储备最全的智驾方案之一。采用激光雷达加摄像头加毫米波雷达的多传感器融合方案,算力平台为MDC 810(400TOPS)。华为的优势在于全栈自研——从芯片到算法到云服务全部自研,迭代速度最快。问界M9、享界S9等车型已搭载ADS 3.0,4.0版本预计2026年底随首批车型获得L3准入。

3.2 小鹏XNGP

小鹏的XNGP走纯视觉路线——不依赖激光雷达,仅依靠摄像头加毫米波雷达。2026年推出VLA 2.0端到端大模型,减少了对高精地图的依赖。小鹏副总裁于涛明确表态国标不强制激光雷达后,纯视觉路线的合规性疑虑被解除。小鹏G9、G6等车型已具备L3硬件预埋。

3.3 蔚来NOP+

蔚来采用激光雷达加摄像头的重冗余方案,标配一颗1550nm激光雷达和4颗Orin-X芯片(算力1016TOPS)。蔚来的差异化在于换电体系可以为L3高功耗场景提供电池保障。NOP+目前覆盖高速和部分城区路段,按计划2026年内申请L3准入。

3.4 比亚迪天神之眼

比亚迪的智驾方案以规模化著称。天神之眼系统已搭载于百万级车辆,通过海量数据反哺算法迭代。2026年与英伟达合作推进Thor芯片上车。比亚迪的优势在于最大的用户基数和最低的系统成本。

3.5 特斯拉FSD

特斯拉FSD v13已在中国完成备案,采用纯视觉端到端方案。FSD的独特优势在于全球最大的自动驾驶数据池(累计超30亿公里)。目前为L2级辅助驾驶,若特斯拉在中国申报L3准入,需要解决数据本地化存储的核心合规要求。

3.6 Momenta/轻舟智航等方案商

以上汽、比亚迪为代表的传统车企,其高阶智驾方案多由第三方方案商提供底层技术支持。Momenta已获上汽和通用联合投资,轻舟智航服务比亚迪部分车型。方案商在算法迭代上不输车企自研,但在数据获取和技术自主性上存在天花板。

四、供应链的淘金热——谁在L3时代受益

L3时代不只是车企的机会,更是一整条供应链的爆发窗口。受益者可以分为三个层次。

第一层:芯片和算力供应商。L3单车算力需求预计在200-1000TOPS,相比L2(10-50TOPS)增长数十倍。英伟达Thor、华为昇腾、地平线征程6、高通Snapdragon Ride Flex四大平台将瓜分这块增量最丰厚的蛋糕。

第二层:传感器供应商。虽然国标不强制激光雷达,但多数车企的L3方案仍然选择了激光雷达加摄像头加毫米波的三冗余路线。每辆L3车预计增加1-3颗激光雷达(约2000-8000元)、5-8颗摄像头(约2000-4000元)、5-6颗毫米波雷达(约1000-2000元)。禾赛科技、速腾聚创、图达通三巨头已占据国内车载激光雷达市场约85%的份额。

第三层:高精地图和仿真服务商。L3的大规模验证需要海量仿真场景和精确地图数据。高德、百度地图、四维图新在合规地图领域各占一方。仿真领域,腾讯TAD Sim、华为云等提供虚拟场景库,单场景数量已达百万级。

五、量产L3,还有几道坎

尽管政策快速推进,L3从准入到真正走进千家万户,仍然面临几道绕不开的坎。

成本坎:满足L3要求的传感器和算力方案当前增加单车成本约2-3万元。首批L3车型预计集中在30万以上的高端市场,要到2028年才能下探到20万级别。

保险坎:L3状态下发生事故,责任主体在驾驶员(需及时接管)。但具体到事故认定的操作层面——如何判定接管是否及时?EDR数据在司法实践中被采信的比例有多高?保险产品的L3责任条款如何设计?这些配套还未完全成熟。

法律坎:L3国标实施后,各地方交通法规是否需要配套修改?高速公路L3状态下超速、违章如何定责?跨省行驶时的执法标准是否统一?这些问题的答案需要时间逐步明确。

消费者认知坎:2025年的一份行业调研显示,超过60%的消费者搞不清L2和L3的区别。大量车主在L2状态下双手脱离方向盘睡觉的视频在社交平台上屡见不鲜。如何让消费者正确理解L3的接管责任,可能是比技术更难解决的问题。

六、结论:L3不会突然降临,但进化正在加速

L3不会有一天新闻突然说大家都可以自动驾驶了。它会以渐进的方式逐步渗透——先是高速场景,再是城市快速路,然后是部分城区路段,最后是全域覆盖。每一次场景扩展都需要新一轮的测试验证和监管审批。

到2028年,中国L3级车辆保有量预计将达到50-100万辆级别——足够产生网络效应,但远未普及。对于关注自动驾驶的消费者来说,2026-2027年是最佳的入场观察窗口。

七、购车建议:L3时代前的选车策略

对于2026-2027年有购车计划的消费者,以下建议可供参考:

1. 关注DMS和EDR配置:2027年1月起这两项将成为新车法定标配。如果现在购买的车型不支持DMS加EDR,未来将无法通过OTA获得L3能力,硬件预埋十分重要。

2. 算力预埋很重要:L3方案至少需要200TOPS以上的算力冗余。目前主流的高算力平台(英伟达Orin-X 254TOPS、华为MDC 810 400TOPS、双Orin 508TOPS)都是优先考虑选项。如果当前车型算力低于100TOPS,基本不具备未来L3升级可能。

3. 首批L3车型建议观望:作为全新消费级产品,首批L3车型的系统稳定性、保险配套、维修成本都需要时间验证。建议关注上市后3-6个月的用户反馈再做决策。

4. 关注OTA升级能力:部分车企(小鹏、华为智选车)的L3能力可能通过OTA分批释放,硬件预埋+软件付费的商业模式正在成为主流。

▲ 消费者时间线

八、免责声明

本文内容基于工信部2026年6月《智能网联汽车 自动驾驶系统安全要求》报批稿公示文件、2023年11月四部委L3/L4准入试点通知、2024年6月首批试点企业公告、2025年12月工信部第401批公告、小鹏汽车副总裁于涛6月19日社交平台公开回应等公开资料。三地法规对比综合自UN WP.29、NHTSA FMVSS、中国工信部公开文件。市场规模和消费者接受度数据参考自麦肯锡2025年全球自动驾驶消费者调研。六大智驾方案对比基于企业公开披露的技术参数和发布时间表,实际进展以各企业最新公告为准。个人观点仅代表分析性解读,实际监管细则以正式发布稿为准。

AUTOTECH INSIGHT / 2026年6月

本文数据来源:乘联分会(CPCA)、各品牌官方公告、商务部消费促进司

未经许可禁止转载 | 文章仅代表作者观点