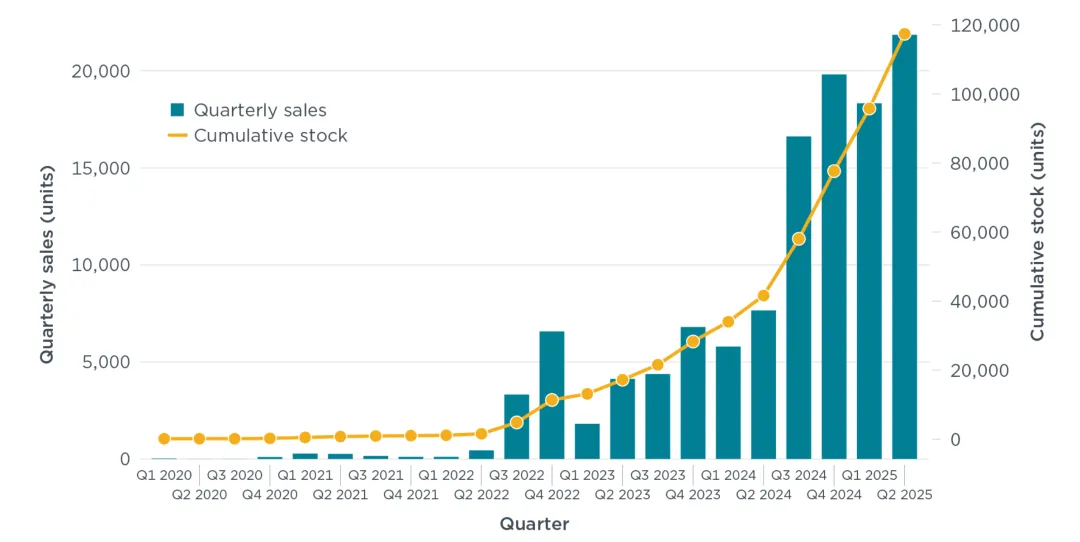

印度尼西亚电动汽车(EV)销量在过去几个季度经历了显著增长。2020年电动汽车销量不足150辆,近年来尤其在2025年第一和第二季度(第一、二季度)大幅增长。2025年第二季度季度销量约达到24,000辆。电动汽车的普及主要集中在乘用车细分市场;相比之下,轻型商用车(LCV)和重型车辆(HDV)迄今电动车型的渗透率极低。在摩托车领域,电动车销量在政府补贴期(2023–2024)期间达到峰值,但补贴结束后急剧下滑,凸显市场对政策支持的敏感性。图1。电动乘用车销量及累计库存,2020年第一季度–2025年第二季度电动汽车市场规模

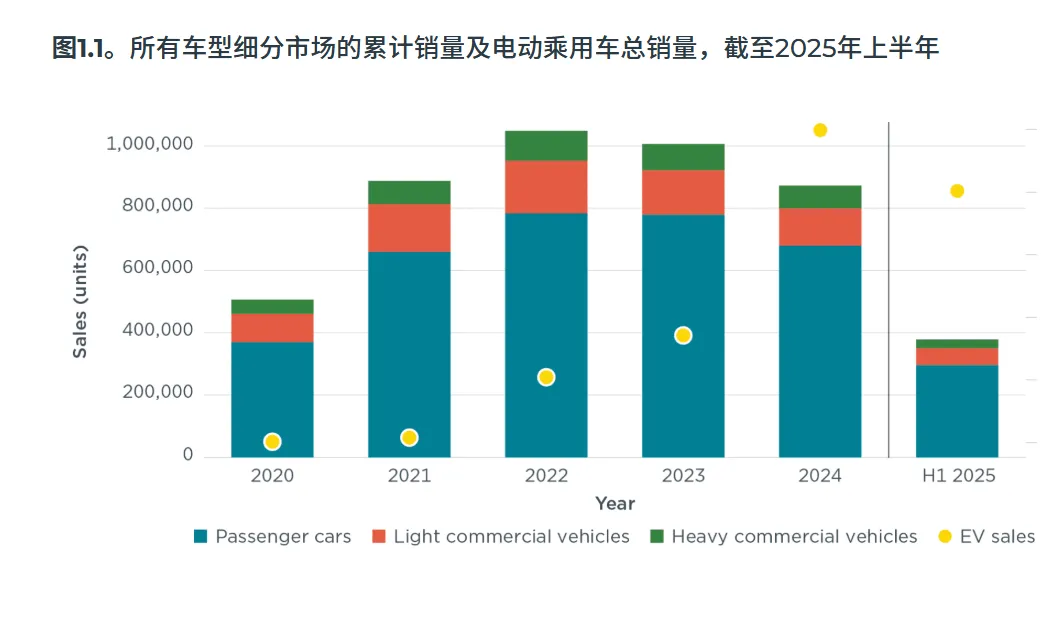

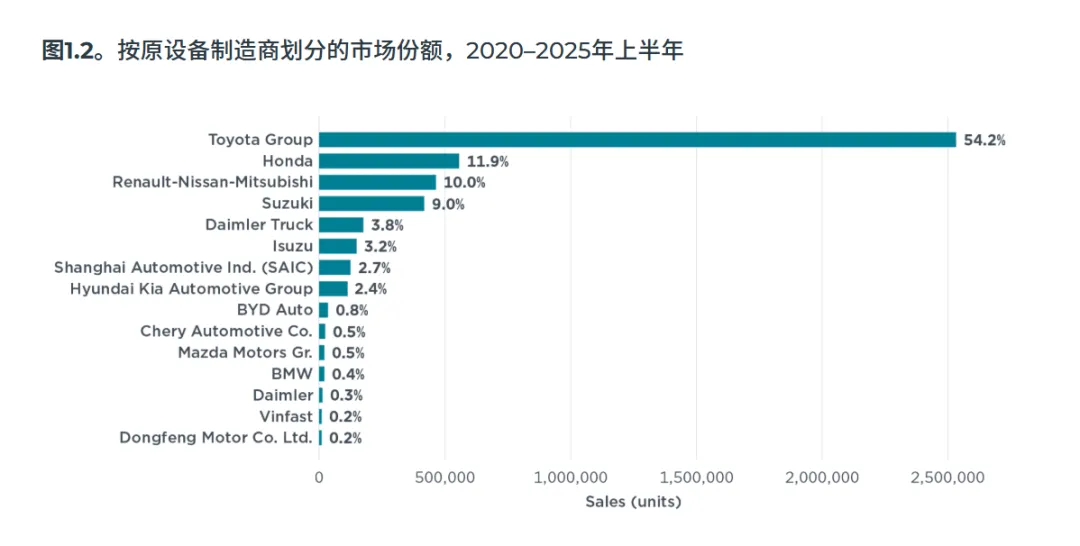

乘用车平均占新注册车辆的76%;16%为轻型商用车,8%为HDV。日本原厂制造商(OEM)继续主导整体车辆市场,从2020年至2025年上半年(上半年)占总销量近四分之三。丰田集团在此期间以54.2%的市场份额领先,其次是本田(11.9%)和雷诺-日产-三菱(10%)。然而,市场显示出多元化的迹象。韩国OEM厂商,如现代和起亚等品牌,在印尼市场份额更大;中国原厂也取得了显著进展,包括专注于电动汽车的品牌,如比亚迪。乘用车:电池电动车

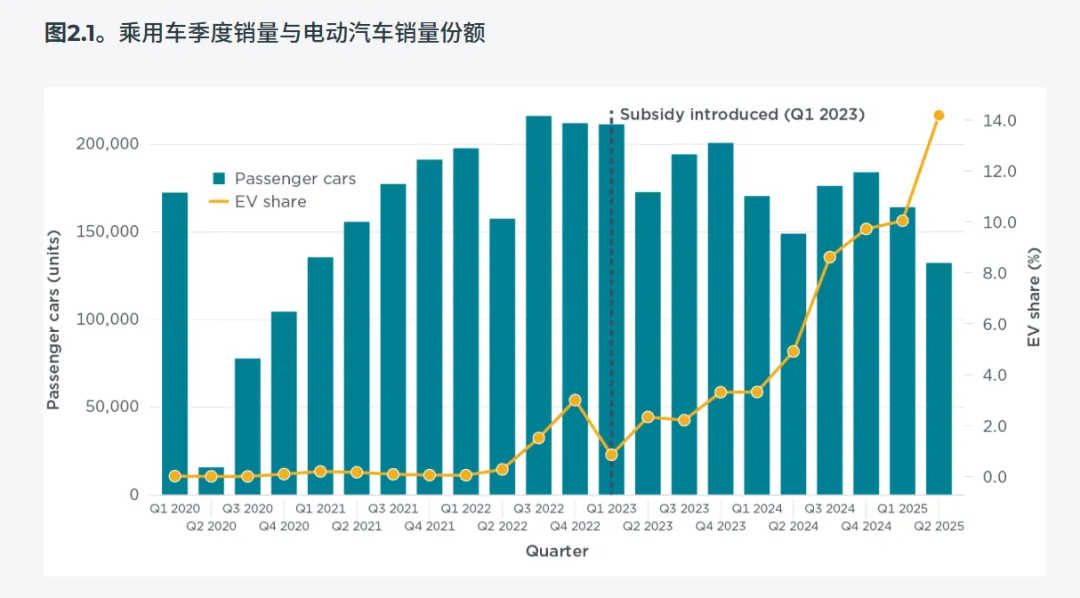

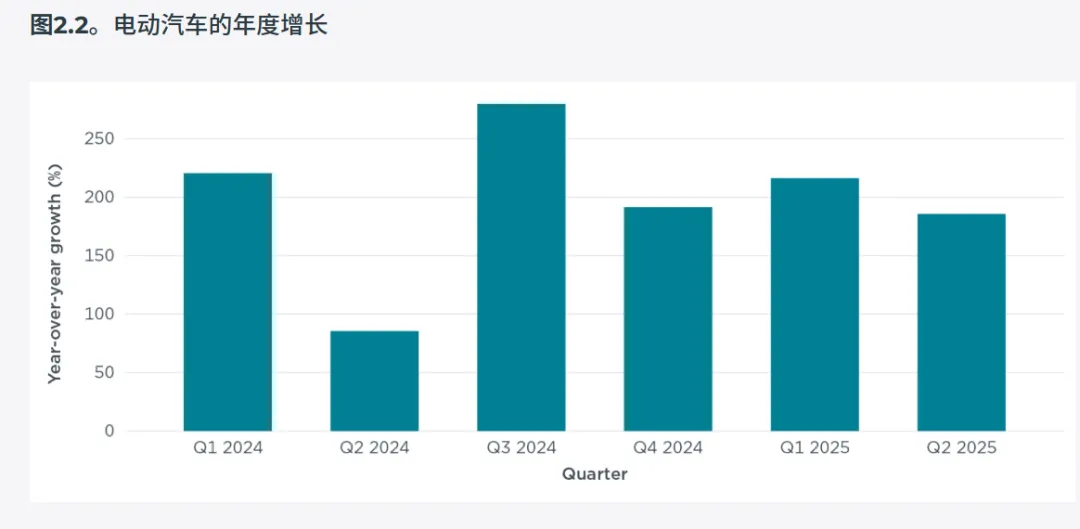

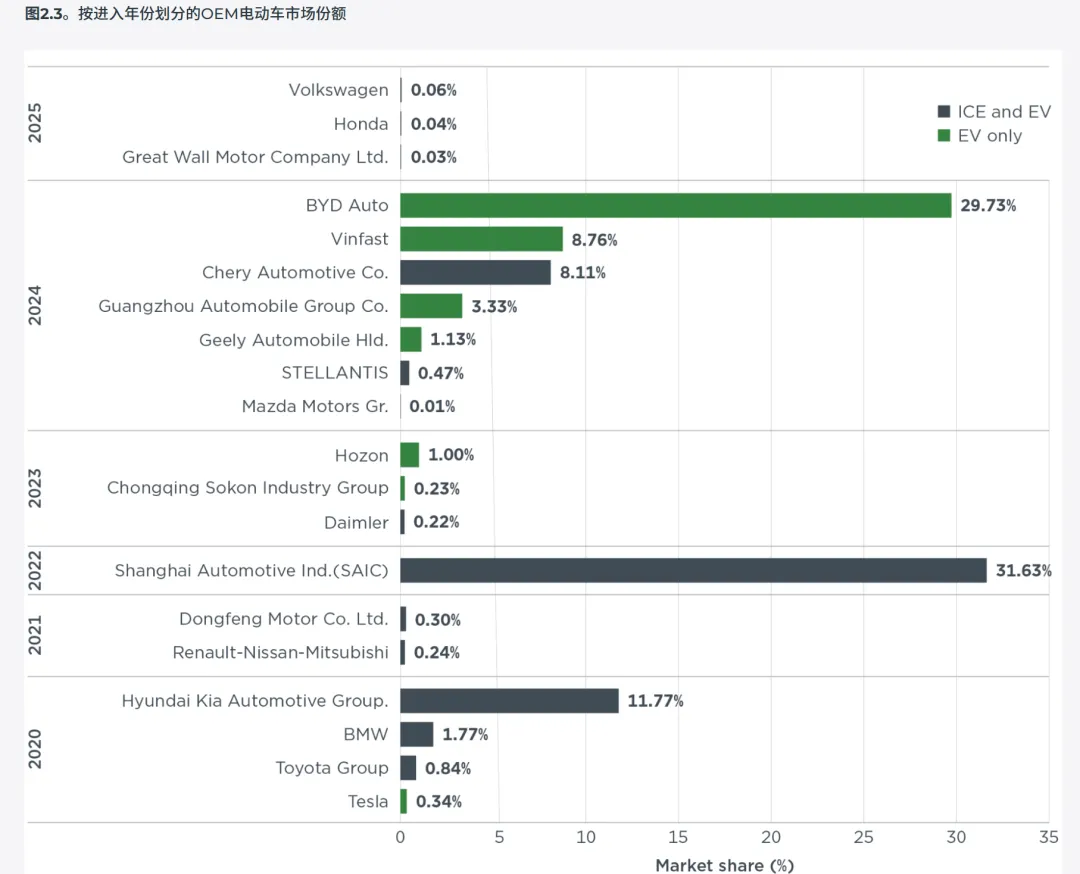

2025年第二季度,电动汽车市场渗透率——包括纯电动车(BEV)和插电式混合动力车(PHEV)——占乘用车总销量的15.2%,高于2025年第一季度的10.1%。从2020年和2021年几乎没有的电动车销量,到2022年市场开始加速增长,这很可能得益于政府政策——如2023年推出采购补贴——以及车型选择的扩展。自2024年起季度销量大幅增长,2025年第一季度约达到18,000辆,第二季度接近22,000辆,同比增长率达40%。到2025年第二季度,印度尼西亚的电动车总库存已超过10万辆。在印尼电动汽车市场的20多家OEM中,有7家是纯电动车制造商:特斯拉、Hozon、重庆索康工业集团、比亚迪汽车、VinFast、广州汽车集团和吉利汽车。市场存续率与市场份额之间似乎没有直接相关性。中国制造商主导了印尼电动汽车市场,2020年第一季度至2025年第二季度,两家公司占所有纯电动车销售超过60%:上海汽车工业集团(SAIC)在此期间以31.6%的份额领先,紧随其后的是比亚迪汽车,占29.7%。

剩余市场则出现了相当大的碎片化。现代起亚汽车占有11.8%的市场份额,越南制造商VinFast占8.8%。其他中国电动汽车品牌包括奇瑞汽车(占8.1%)和广汽(3.3%)。剩余份额分配给众多较小的参与者。

乘用车:混合动力和插电式混合动力车

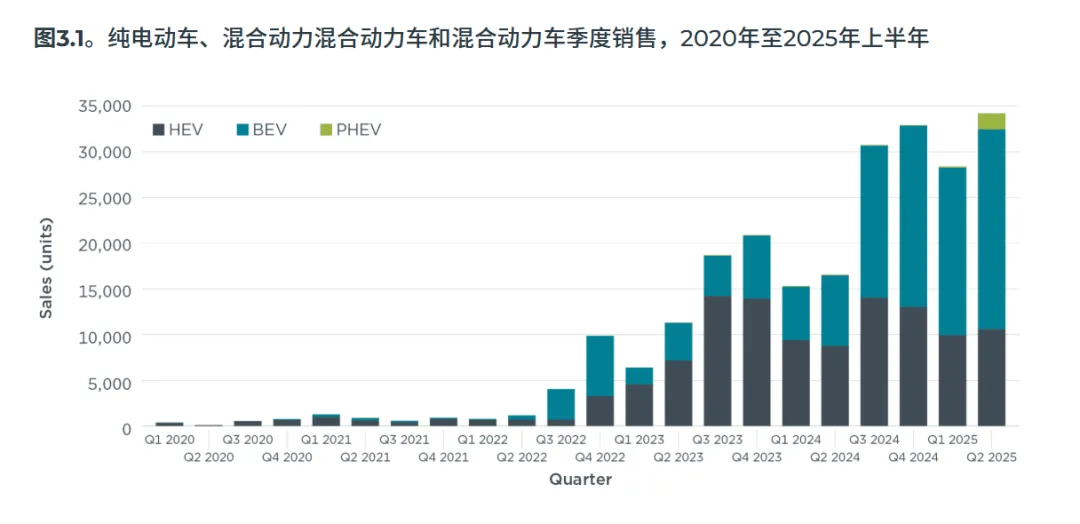

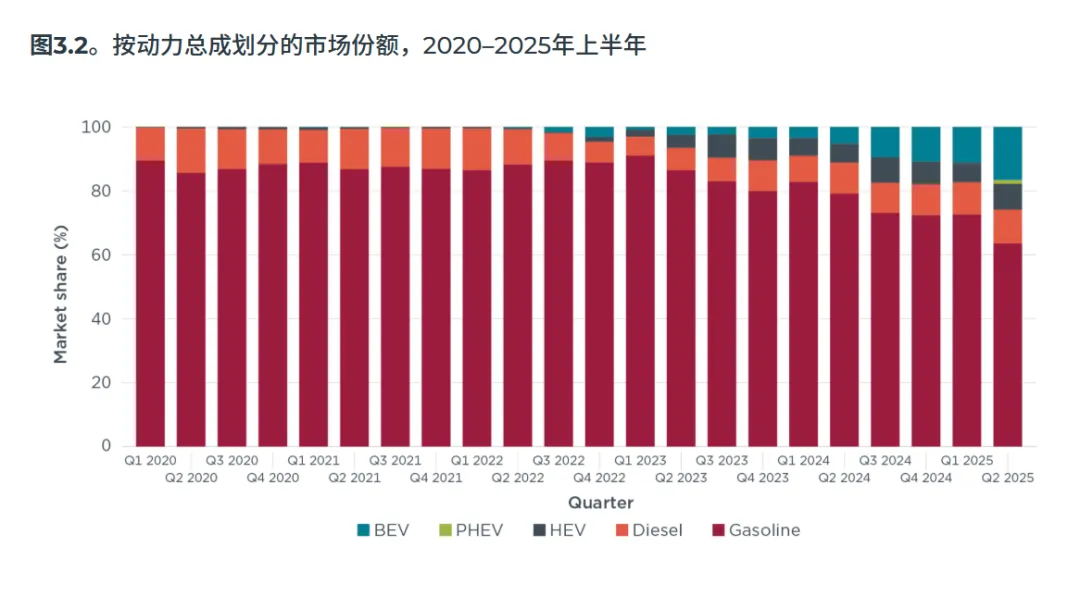

尽管混合动力电动汽车(HEV)没有政府补贴,但自2022年第四季度起,HEV销量增长尤为强劲,超过了2023年第一季度至2024年第二季度的纯电动车销量。此后,纯电动车的销量超过了HEV的销量,这很可能反映了有利于电动汽车的诸多变化,如新的政府激励措施、改善的充电基础设施以及车型供应的扩大。从2025年第一季度到第二季度,插电式电动车以季度增长1364%成为市场最强劲的增长轨迹,尽管基数较小。不同车型细分市场出现了明显的替代模式。虽然纯电动车主要取代了LDV细分市场的汽油车辆,但由汽油驱动的HEV成为柴油车的首选替代品。以柴油车为例,丰田于2022年年中停产了其受欢迎的Innova 7座柴油车型,同时实施了欧洲第四欧元柴油车排放标准,并用汽油动力的Innova HEV取代。乘用车:电池C型半型和充电型

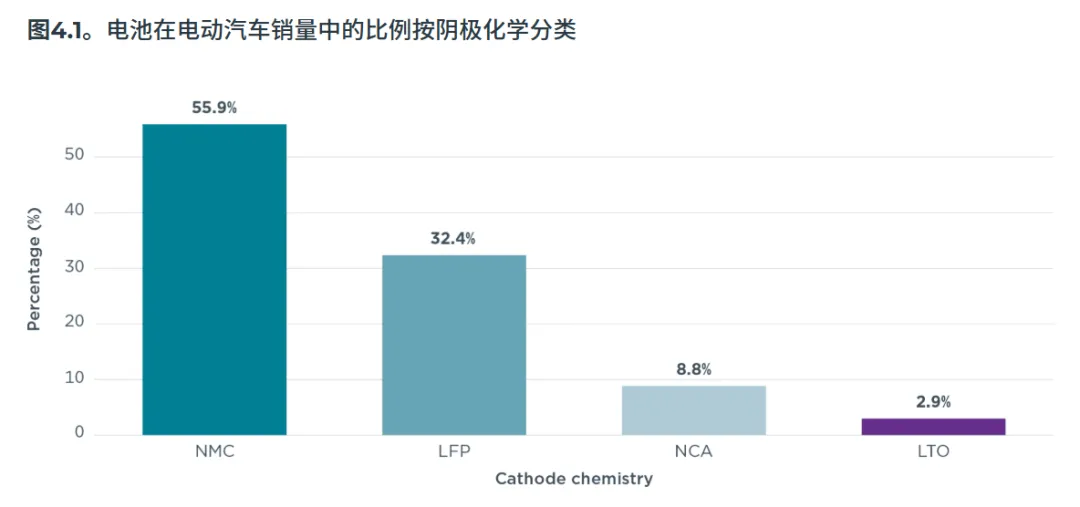

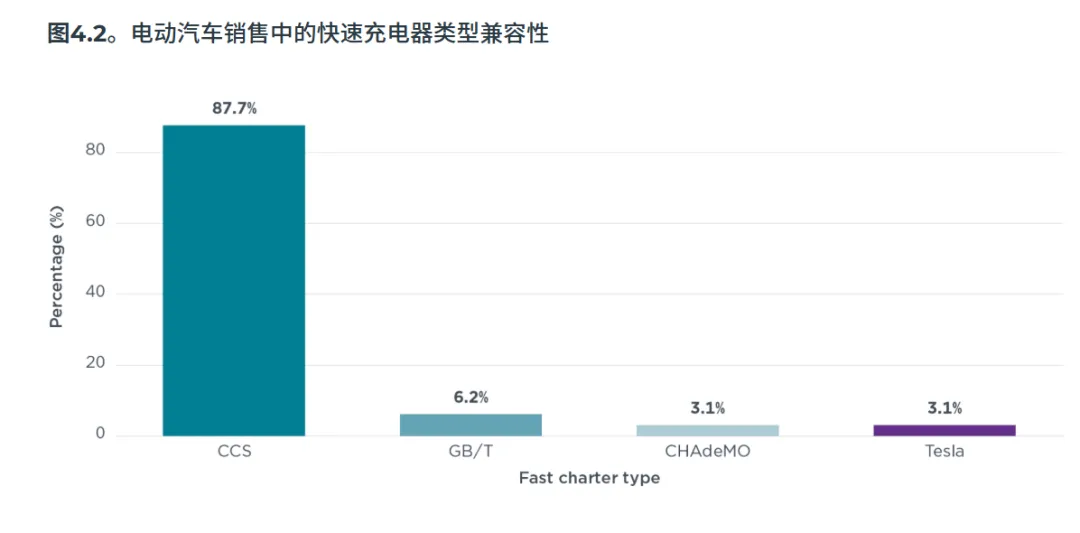

2020年至2025年中期,锂镍锰氧化钴(NMC)电池被所有可选车型(未按销量加权)中使用,而磷酸铁锂(LFP)电池则占31.9%。这两种化学成分各有不同:NMC电池能提供更高的能量密度——实现更长的续航——但价格较高。相比之下,LFP电池因原材料丰富性价比更高,过热倾向较低,寿命更长;但它们的能量密度较低,续航里程也更短。印尼市场常见的乘用车电池化学成分,特别是镍钴氧化铝(NCA)电池和氧化钛锂(LTO)电池,占市场总和约11%。在快速充电兼容性方面,联合充电系统(CCS)标准占主导地位,现有型号采用率为87.7%。这种高普及归功于制造商的广泛支持和欧洲和北美等主要市场的统一标准化。其他顶级快充车型包括国标图建(GB/T)、CHArge de Move(CHAdeMo)和特斯拉SC。电动汽车销售中的快速充电器类型兼容性

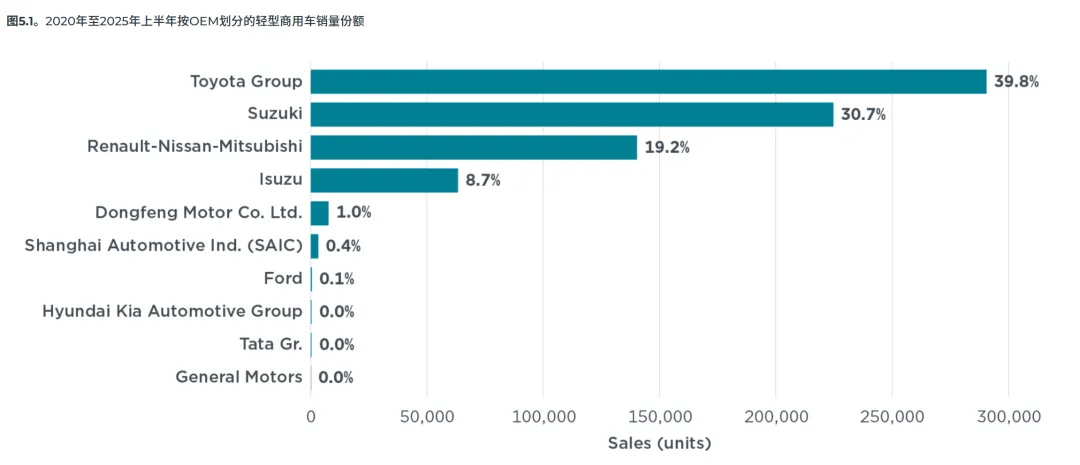

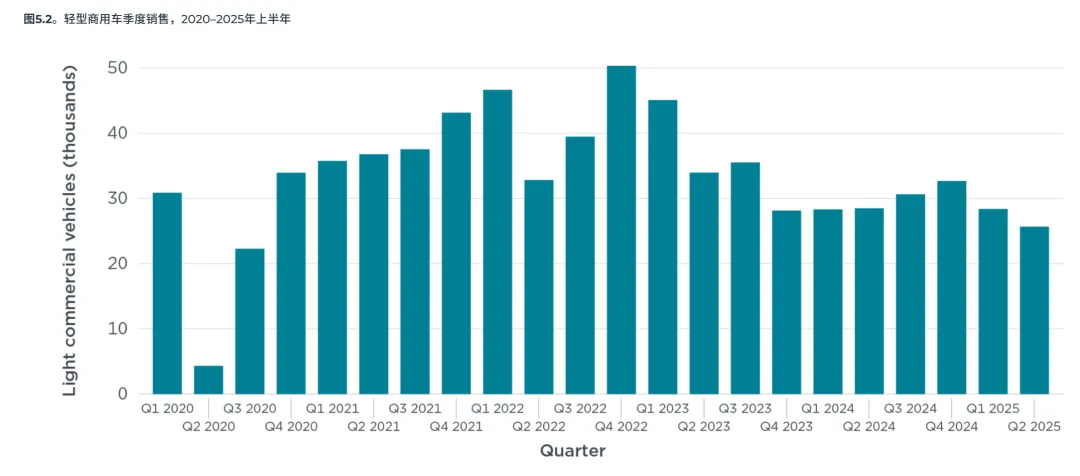

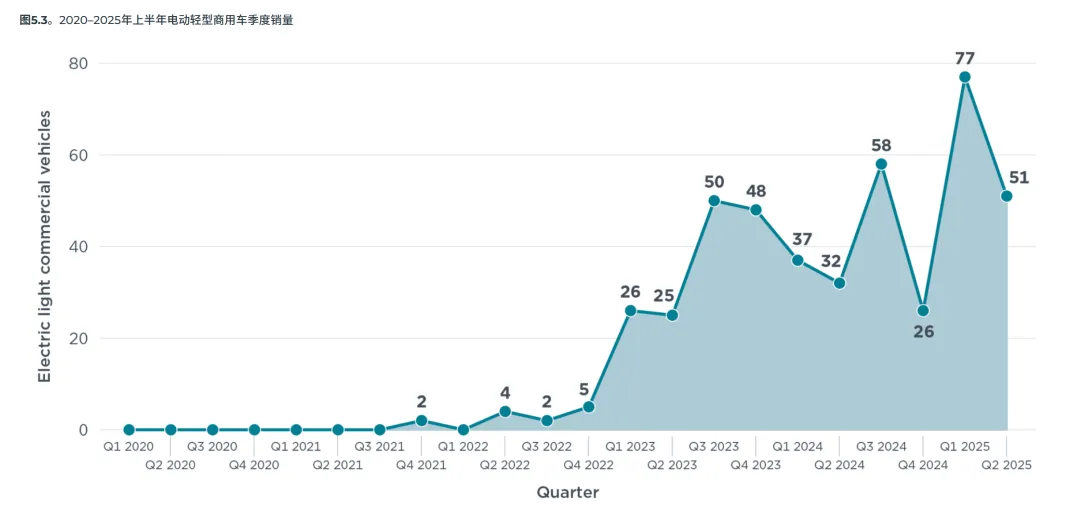

轻型商用车被定义为总重低于3500公斤的商用车辆。从2020年到2025年上半年,丰田集团在所有轻型车细分市场占据主导地位,市场份额为39.8%,其次是铃木30.7%,雷诺-日产-三菱联盟为19.2%。电动轻型商用车的采用尚处于初期阶段,2025年第一季度销量峰值仅为77辆。这部分原因可能是电动轻型商用车市场选项有限,截至2025年第二季度,市场仅有两款车型:三菱L100EV和DFSK Gelora EV。电动轻型商用车主要由邮政服务和货运代理公司购买,季度轻型商用车销量波动表明市场更多由机构采购周期驱动,而非持续的市场需求。重型车辆

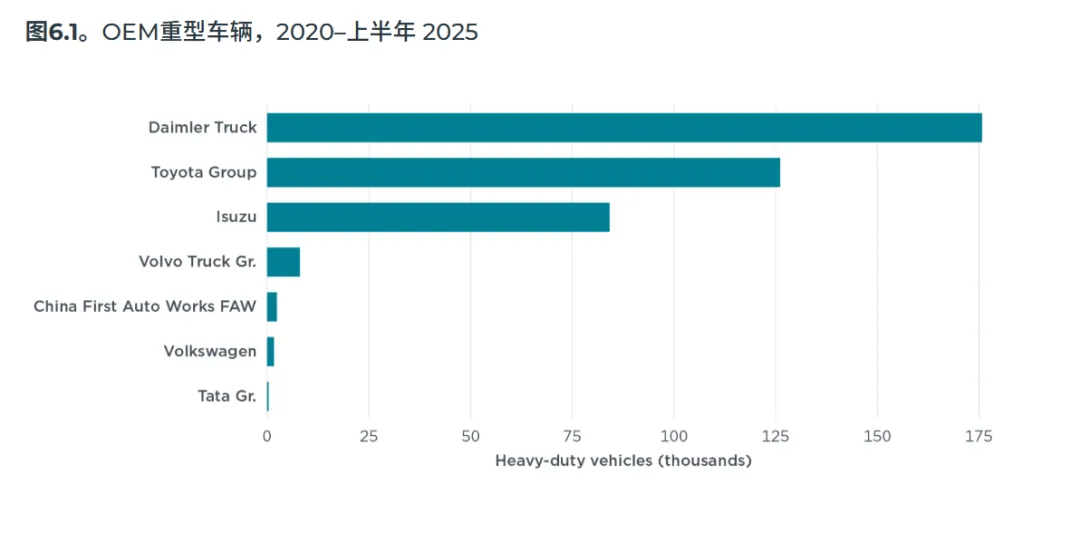

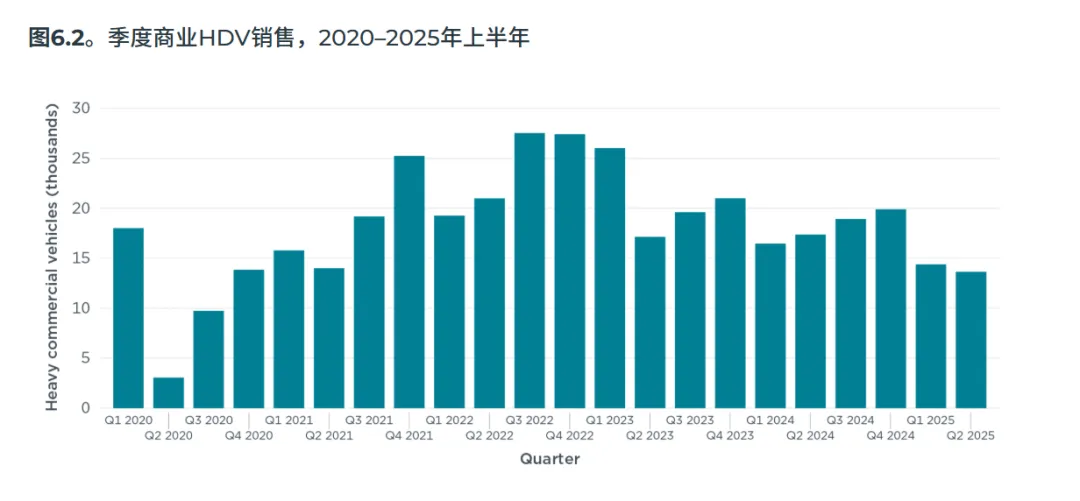

2024年,重型车辆约占所有新注册车辆的8%,销量达到72,000辆。该细分市场的主要制造商包括戴姆勒卡车(同时拥有梅赛德斯-奔驰和扶桑品牌)、丰田集团(日野)和五十铃。这三家公司共同控制了印尼HDV市场95%的份额。Transjakarta BRT报告称,截至2024年底已部署超过300辆电动公交,但现有数据显示未记录到电动HDV交易。这一差异源于数据源的限制。我们的主要数据来源S&P Global收集印尼汽车工业协会的数据,该协会仅报告其会员的销售情况。电动公交和卡车制造商——其中许多是新成立的国内公司或中国原厂制造商——可能尚未加入协会,这意味着他们的销售数据不会被报告。摩托车

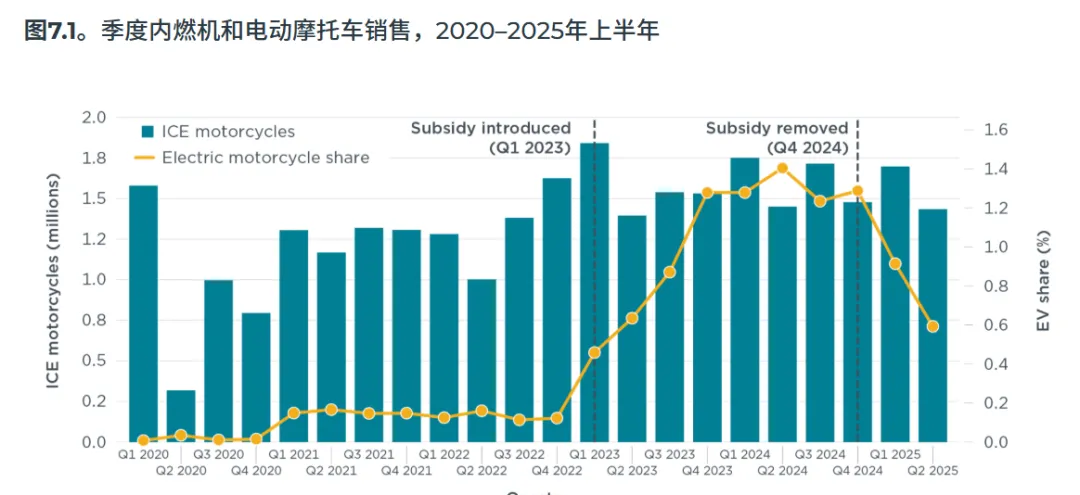

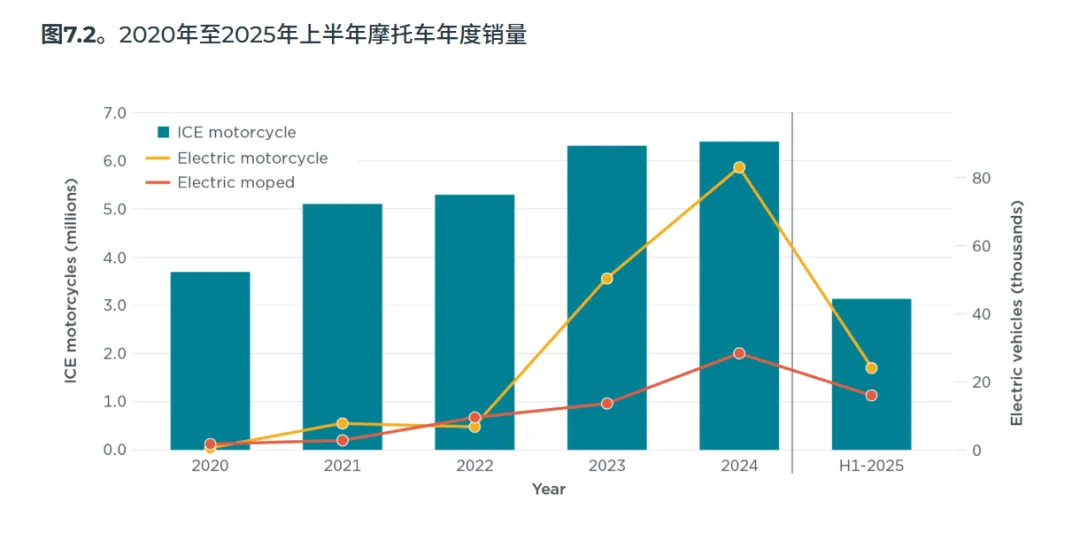

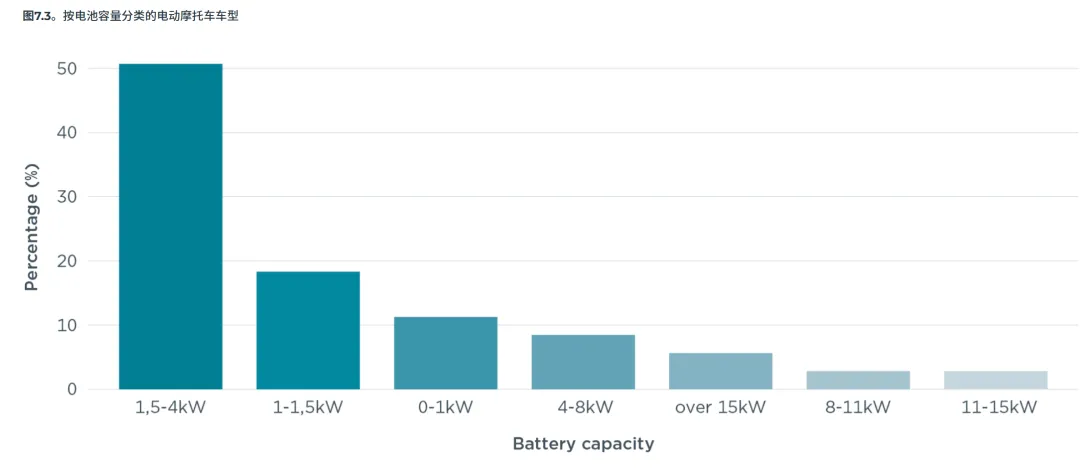

摩托车是印度尼西亚使用最广泛的交通工具。2024年,摩托车年销量超过600万辆,全国注册的摩托车和踏板车超过1.3亿辆。日本制造商主导了内燃机(ICE)摩托车细分市场,雅马哈和本田占据了市场大部分。虽然其他日本OEM厂商,包括铃木和川崎,在专业细分市场更受欢迎,1但国内电动摩托车制造商数量有所增加(如Alva、Polytron、Electrum和Maka Motors)。印尼政府于2023年第一季度推出的补贴帮助电动摩托车销量从0.1%提升至0.5%。电动摩托车的份额在2024年第二季度达到峰值,达到约占总摩托车销量的1.4%,随后在2024年第三季度降至0.9%,第四季度降至0.6%。补贴计划于2024年12月结束,可能会影响未来的电动摩托车普及率。电动摩托车车型主要配备1.5–4千瓦电池(占50.7%),其次是1–1.5千瓦电池(18.3%)和低于1千瓦的电池(11.3%)。4千瓦电池选项对消费者尤为有吸引力,因为大多数制造商声称其续航里程可达120公里或更远,适合日常通勤和偶尔的长途出行。

电动摩托车细分市场不同,电动助动车是搭载2–50cc发动机、最高时速45公里的两轮车;电动助动车无需驾照即可行驶,主要用于住宅区。尽管未能获得电动摩托车相同的激励,电动助动车的销量仍然增长。2023年至2024年间的强劲增长轨迹表明市场需求强劲,如果这些车辆在住宅区之外的普及,市场需求可能会进一步加速。

信息来源:国际能源署。如果你觉得这篇文章有价值,记得分享,分享是美德!~点个关注,常来看看✨