自动驾驶“运货第一股”主线科技冲刺港股,估值38亿,你会跟吗?

- 2026-07-05 01:51:03

最近,主线科技向港交所递表,打算拿下“自动驾驶卡车第一股”的名号。这家公司背景硬核,不仅背靠清华系的技术大佬,还顶着国家级“专精特新”小巨人的光环。在全球自动驾驶赛道热度不减的背景下,它显然想抓住这波资本东风。对于市场而言,这既是观察L4级技术商业化的绝佳样本,也可能是新一波“智能运力”投资机会的窗口。

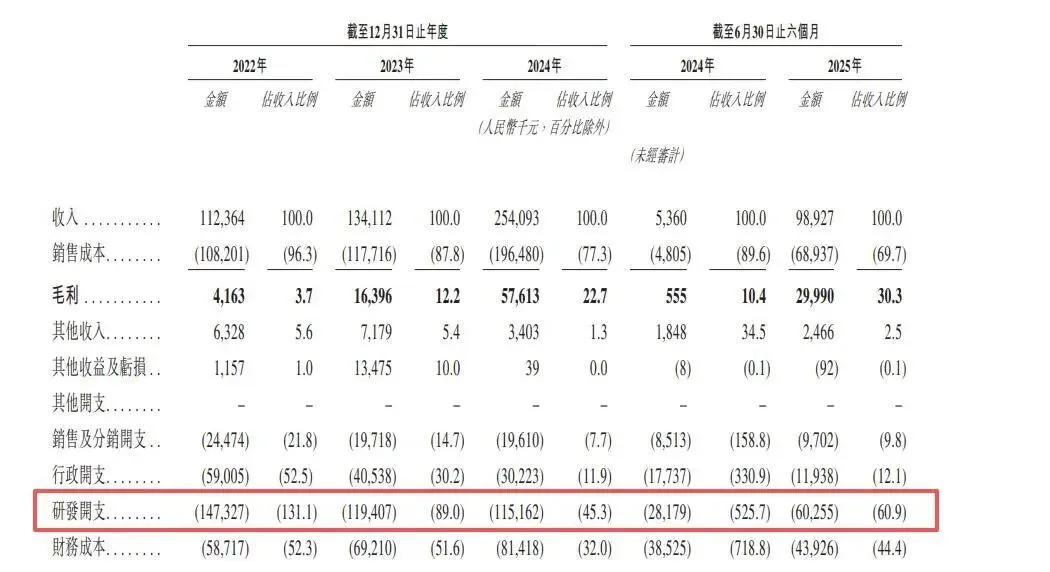

自动驾驶“清流”:不载人,只运货相较于那些专注于乘用车的同行,主线科技走了条更务实的路——专注于让卡车自己跑起来。它不做载人的“科幻梦”,而是深耕港口、高速干线、物流园区等场景,说白了就是为物流行业提供“无人货运”解决方案。目前,它在港口封闭场景的市场份额已超30%。公司收入增长迅速,从2022年的1.12亿增至2024年的2.54亿,两年翻了一倍多。更重要的是,其赚钱能力在快速改善,毛利率从2022年的3.7%一路攀升至2025年上半年的30.3%。这背后是它累计交付近千台智能卡车、运输里程近亿公里的实战经验。

“学霸”团队与资本宠儿,但亏损仍是现实创始人张天雷是清华博士,师从中国工程院院士、自动驾驶泰斗李德毅。核心团队也是典型的“清华+百度”技术派组合,这让公司在技术层面颇具说服力。资本也给予了充分认可,上市前最后一轮融资(2025年9月)后,其估值已达38.6亿元人民币。股东名单里不乏普洛斯、蔚来资本、科大讯飞等产业和财务投资巨头。然而,高研发投入和商业化初期的特性,决定了公司目前仍处于亏损状态。数据显示,2022年至2024年累计净亏损约6.77亿元,尽管亏损额在逐年收窄。这是投资者必须正视的现实,也符合前沿科技公司的发展规律。

锚定投资与打新分析:机会与冷静并存本次IPO由国泰君安国际独家保荐。参照类似科技公司,市场普遍会关注其“锚定投资”(国际配售)的阵容。强大的基石投资者不仅能提供发行初期的稳定支持,也是判断机构信心的风向标。不过,截至目前公开的招股书中,具体的基石投资者名单和认购情况尚未明确,这将是后续需要密切跟踪的关键信息。对于散户打新而言,需要考虑几个核心要素:一是公司所处的赛道想象空间巨大,中国商用车自动驾驶解决方案市场预计将以超高复合增长率扩张;二是其作为细分领域龙头和稀缺标的,可能获得市场关注;三是仍需关注最终定价是否合理,以及上市时的整体市场情绪。打新从来不是稳赚的买卖,尤其对于尚未盈利的公司,股价波动可能会比较大。

网友经验参考(不构成任何投资建议,投资有风险,入市需谨慎)从过往新股认购情况看,投资者可以参考几点:一是关注最终定价与上一轮估值(38.6亿)的对比,是否有足够的“水位”;二是留意国际配售的认购热度,这往往预示短期走势;三是合理分配资金,避免单一押注。对于主线科技这样有技术但还在“烧钱”的公司,更适合能理解其长期逻辑、并能承受较高波动风险的投资人。

主线科技港股IPO核心信息一览

| 招股时间 | |

| 中签结果公布时间 | |

| 暗盘时间 | |

| 上市日期 | |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | |

| 每手买卖单位 | |

| 入场费 | |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值(发行前) | |

| 发行市盈率 | |

| 基石投资人 | |

| 保荐/联席保荐人 | |

| 绿鞋机制/稳价人 |

想第一时间获取这类港美股IPO的深度剖析、尤其是关键的锚定投资动向吗?关注“得财经”,为你解读数字背后的资本逻辑,把握更多市场机会。#主线科技港股IPO上市 #主线科技港股暗盘打新 #主线科技港股锚定基石投资

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 波兰军队考虑禁止中国电动汽车进入军事基地,理由是存在收集敏感数据的风险,外交部回应→

- 中国的电力需求如何改变全球AI与电动汽车竞争格局

- 电网都没铺好!非洲电动车却找到野路子

- 大众大“妥协”!又一SUV降至8万,比途岳还大,标配独悬7雷达

- 丰田总算“妥协了”,SUV顶配才13万,车长4米6带遥控泊车,比国产性价比高

- 车圈优衣库,推旗舰6座SUV,21英寸大饼轮圈,对标银河M9、乐道L90?

- 2025年SUV销量:Model Y连续三年第一,吉利包揽二三

- 吉利方盒子要来了!定位科技硬核SUV,能卖得过猛龙、钛7?

- 17万出头,7.7秒破百!吉利这台SUV让我这个老车评人都有点心动

- 10万内闭眼入!3款降价最狠SUV,开15年不坏,性价比杀疯了!