电动车已涨价!全产业链价格传导已触发,备货窗口正在关闭

- 2026-08-11 23:31:19

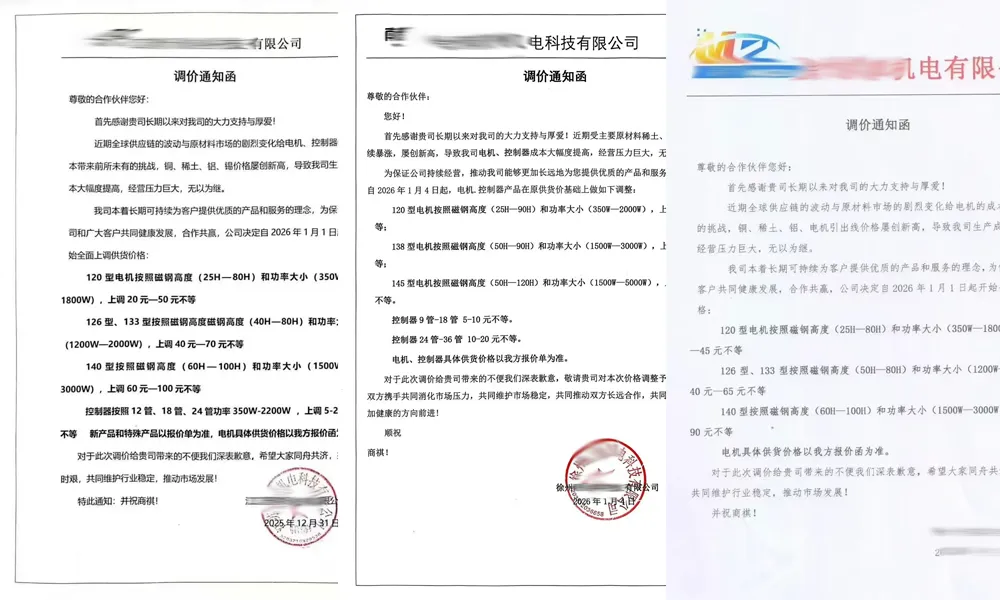

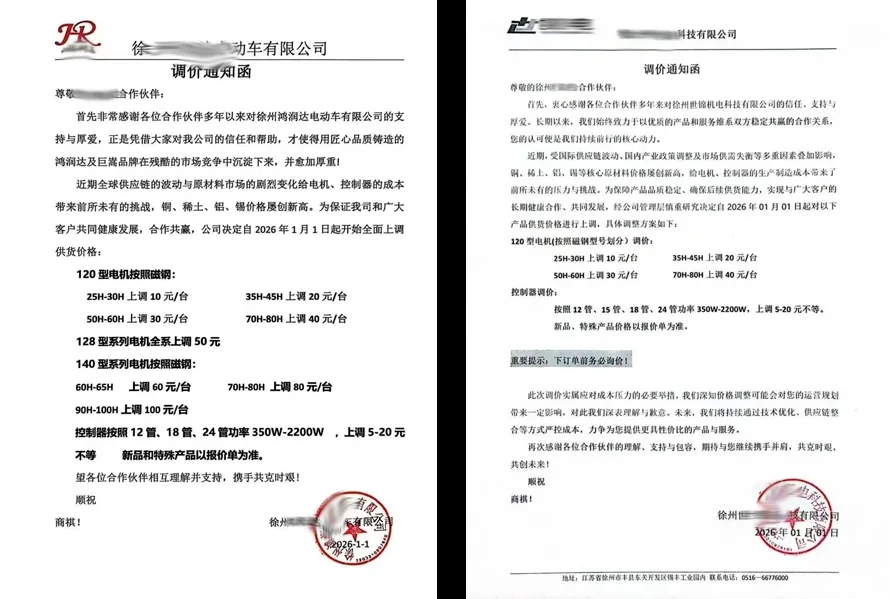

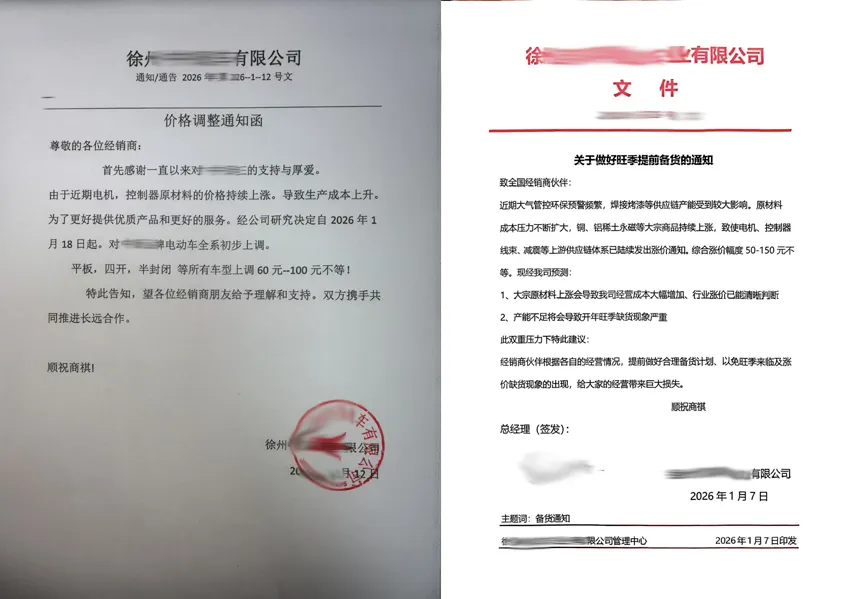

1月下旬,电动车行业迎来密集调价期。超过二十家企业陆续更新价格政策,主流车型出厂价上调100至300元已成普遍现象。这轮涨价与以往不同:范围更广、节奏更快、执行更果断,多数企业将1月底设为原价订单的最后期限。

随着春节产能收缩与节后需求预期的叠加,一场由供应链驱动的价格传导正在加速落地。

#1

原材料成本全线攀升,“三电”系统成为涨价核心

本轮涨价最直接的推手,是电动车核心部件成本的全面上涨。

电池成本仍处高位。虽然碳酸锂价格从峰值回落,但正极材料、电解液等关键环节受镍、钴、锰等金属价格支撑,整体成本依然坚挺。

电机成本上涨更为明显。电机中使用的钕铁硼永磁材料(直接影响电机效率和性能)受稀土供应链波动影响,价格持续走强。与此同时,车架所需的钢材、轮毂涉及的铝合金、轮胎的橡胶乃至线束内部的铜材,价格均有不同程度上扬。

这种多原材料同步上涨的局面,使整车企业难以通过单一零部件压价来消化成本,价格传导成为必然。

#2

春节生产“空窗期”撞上备货潮,供需节奏出现错位

每年春节前后的产能收缩,今年因时间安排显得尤为紧张。

多数上游配件厂将在1月28日至2月20日之间陆续停产,这意味着整车生产的有效窗口仅剩一周左右。与此同时,经销商普遍预期节后复工、开学将带来一波换车小高峰,因此备货订单大幅提前。

一时间,供应端在收缩,需求端在提前,订单密集涌入生产环节。部分热门车型排产已相当紧张,工厂日产压力较平时增加三成以上。这种供需节奏的错位,不仅推高了生产负荷,也为价格调整创造了现实条件。

#3

渠道抓紧锁价备货,终端购车窗口收窄

对经销商而言,当前阶段的重点已从“观望是否涨价”转向“如何科学备货”。

合理的车型组合与库存深度,比盲目囤货更重要。不少经销商正根据区域销售数据,加大主力车型的备货比例,同时与厂家保持紧密沟通,跟踪产能与发运状态。

在消费端,虽然价格敏感度依然存在,但“节后必涨”的预期已经形成。加之春节前后本就是电动车销售的传统时段,部分刚需消费者选择提前下单,以锁定当前价格。尤其在续航里程长、智能化程度高的中高端车型上,价格弹性相对较低,需求依然稳定。

历史文章:

2、误解还是趋势?电摩兼容汽车充电桩,为何说它动不了油摩的根基

3、2月上路新规来了!电动车、三轮车、摩托车主请注意,这些行为要挨罚!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 家用SUV卷疯了!油耗4.5L还带智驾大沙发,10万级这台闭眼冲?

- 自主品牌这四款!20万返乡SUV,有面儿又好用

- 推动船舶自动驾驶的规模化复制,波粒率先在水面自动驾驶领域提出“船-岸-云”系统架构

- 岚图汽车26年新车规划|包含SUV/FUV/MPV!

- 合资SUV实力派交锋!福特锐界L vs 大众途昂Pro,谁才是家庭出行全能水桶?

- 预见危险,预防事故!沃尔沃SUV如何重塑“安全”新维度?

- 7款全新全尺寸SUV!

- 吉利银河M9,中大型SUV的卷王.

- 2026年2月1日起,电动车、摩托、三轮上路“3不装”,处罚标准明确,车主注意!

- 20万四驱“移动客厅”!降维打击合资SUV,汉兰达车主看完沉默了