2025年8-12月,国内70万以上超豪华轿车市场呈现出值得关注的销量特征。近5个月累计销量数据既体现了传统豪华品牌的市场基础,也反映出中国品牌的显著突破。本文基于销量数据,结合行业发展趋势,客观分析当前超豪华车市的竞争状态与未来走向。

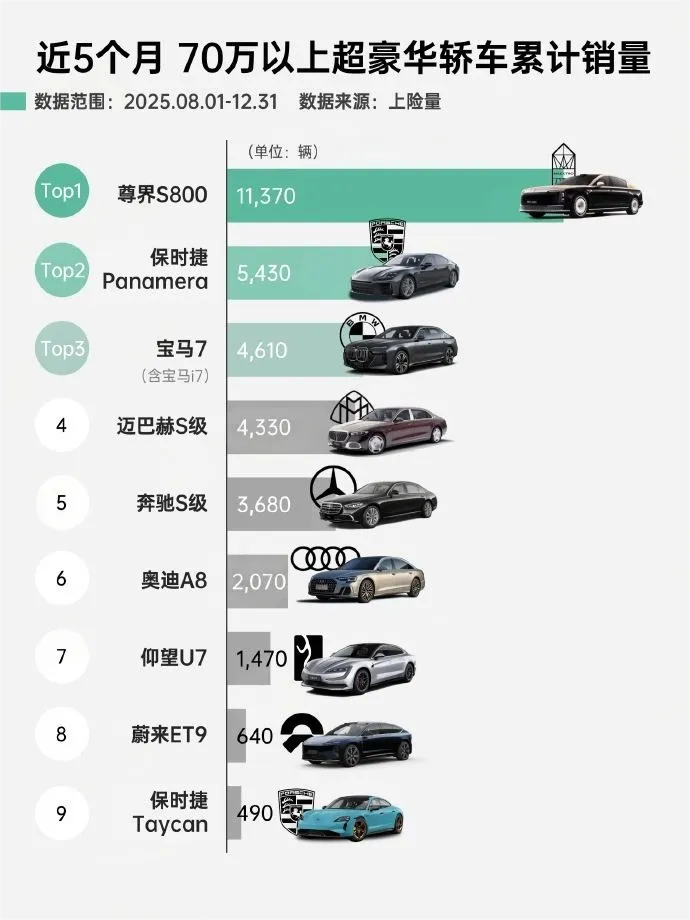

数据显示,尊界S800以11370辆的累计销量位居榜首,销量规模是第二名保时捷Panamera的两倍以上。作为中国品牌布局超豪华领域的车型,尊界S800的市场表现是定位、技术与服务协同作用的结果。

在定位上,其切入传统超豪华品牌的价格区间空白:以120-180万元的定价,提供对标迈巴赫S级的后排奢华配置。例如,后排航空座椅支持180度平躺调节,配备12向电动腰托与自适应加热/通风功能,搭配4K分辨率的后排娱乐屏与BOSE定制音响系统,契合中国高端消费者对“后排尊享体验”的需求。

技术层面,尊界S800搭载的固态电池能量密度达350Wh/kg,CLTC续航里程突破1200km,解决了高端用户长途出行的里程焦虑;800V超快充平台可实现充电10分钟补能400km,进一步提升使用便利性。在底盘调校上,其“魔毯空气悬架+后轮转向”组合,可根据路面情况实时调整悬架软硬,后轮最大转向角度达5.5度,兼顾了高速行驶稳定性与低速转向灵活性。

本土化服务也是其优势之一:品牌在北上广深等城市的CBD商圈设立“尊界私享中心”,提供从购车咨询到售后保养的全流程专属服务,比如为用户配备1对1的专属客户经理,定制化交车仪式,以及每年4次的免费上门取送车保养服务。这种深度贴合中国市场的服务体系,是外资品牌短期内难以复制的。

保时捷Panamera(5430辆)、宝马7系(含i7,4610辆)、迈巴赫S级(4330辆)等传统豪华品牌虽位列销量前列,但与尊界S800的销量差距已显现,且各品牌面临不同的转型压力。

保时捷Panamera凭借运动豪华定位与品牌影响力,保持了稳定销量,但随着国内国七排放标准的实施,其燃油版车型的排放合规成本大幅上升,终端售价被迫提高5-8万元,一定程度上影响了市场竞争力。而纯电车型Taycan的表现则不尽如人意,其CLTC续航里程仅为550km,与尊界S800的1200km差距明显,且800V快充技术应用较晚,充电速度优势不足,导致其在电动化竞争中处于劣势。

宝马7系(含i7)的市场表现平稳,纯电车型i7凭借5.9秒的百公里加速成绩与宝马的驾控调校,吸引了部分追求驾驶乐趣的消费者,但在智能化配置上已无明显领先性:其车机系统的语音控制识别率约为92%,而尊界S800的识别率达98%;自动驾驶辅助系统仍停留在L2+级别,无法实现高速路段的全程脱手驾驶,而尊界S800已搭载L3级自动驾驶辅助功能,可在特定场景下解放驾驶员双手。

迈巴赫S级与奔驰S级凭借百年品牌历史与精湛制造工艺,仍占据高端市场份额,但面对年轻消费群体崛起,其产品设计与配置已显滞后。例如,迈巴赫S级的内饰仍以大量实木与真皮材质为主,科技感配置仅停留在基础的中控大屏与手势控制,而年轻消费者更倾向于互动性更强的智能座舱、可自定义的氛围灯系统等。此外,其燃油版车型的油耗较高,综合油耗达11.2L/100km,与电动车型的使用成本差距明显,难以满足环保意识较强的高端用户需求。

仰望U7(1470辆)、蔚来ET9(640辆)等电动化车型的市场表现,反映出超豪华车市的电动化发展方向,但也存在品牌认知度不足等问题。

仰望U7作为比亚迪旗下的高端品牌车型,搭载了“易四方”四电机驱动技术,可实现单个电机独立控制,在冰雪路面、泥泞路段等复杂路况下的通过性更强;“云辇”智能车身控制系统可根据车身姿态实时调整悬架行程,最大程度提升乘坐舒适性。但1470辆的销量表明,品牌仍需提升市场认知度:目前仰望品牌的线下体验中心仅覆盖10个城市,远少于尊界的25个;且品牌宣传仍以技术参数为主,缺乏与高端用户情感共鸣的内容,导致其在品牌高端化塑造上仍需时间积累。

蔚来ET9作为蔚来品牌的旗舰车型,定位于行政级豪华市场,搭载了150kWh半固态电池,CLTC续航里程达1000km,且支持换电模式,可实现3分钟快速换电。但由于上市时间较晚(2025年第四季度),其在本次统计周期内的销量仅为640辆,随着产能释放与市场推广的深入,未来在超豪华电动市场有一定发展潜力。

从行业趋势看,2025年下半年超豪华市场中电动化车型的销量占比已达38%,较上半年提升12个百分点,电动化转型已成为行业共识。未来市场竞争将不再仅依赖品牌与工艺,智能化配置、续航能力与充电效率将成为关键竞争要素;同时,消费需求多元化促使市场细分,运动豪华、科技豪华、环保豪华等细分领域需求显现,个性化定制服务将成为品牌竞争的新方向,比如部分品牌已推出车身颜色定制、内饰材质个性化选择等服务。

2025年下半年超豪华车市,传统品牌与中国品牌、燃油车型与电动车型的市场竞争态势明显。尊界S800的领先销量,是中国品牌在超豪华领域技术、服务与本土化布局阶段性突破的体现,打破了外资品牌长期以来的市场垄断。传统豪华品牌虽有稳固市场基础,但在电动化转型与智能化升级上面临挑战,产品竞争力与中国品牌的差距正逐步显现。电动化新势力的参与,进一步推动市场竞争要素向技术与用户需求倾斜,加速了市场格局的调整。

未来,超豪华车市竞争将更为激烈,品牌需顺应电动化与智能化趋势,持续强化技术创新,深度贴合用户需求,才能在这场变革中占据主动。而消费者也将在多元化的市场中获得更多符合自身需求的高端出行选择,超豪华车市将逐步从品牌导向转向技术与用户需求导向。