告别讲故事:自动驾驶的“算账时代”正式来临

- 2026-03-12 13:21:56

出品 / 车路云50人

序:

2022年10月,Argo AI死了。

这家福特和大众联手养大的"天之骄子",估值70亿美元,烧光36亿,2000人一夜失业。

葬礼上,福特CEO法利亲手盖棺定论——"我们不追求完全自动驾驶了。"

投资者突然清醒过来:如果连巨头都养不起,那些只会烧钱没有收入的初创公司,还能撑多久?

一年后,Cruise也轰然倒下。

图片来源:华尔街见闻

这家通用耗资100亿美元打造的"美国自动驾驶双雄"之一,在旧金山街头撞倒行人,拖行数米。

更致命的是,他们删改了关键视频。

加州吊销牌照那天,Cruise估值崩塌,创始人Kyle Vogt辞职,无人车被成批拖回仓库。

那是自动驾驶的至暗时刻。

2022到2023年,行业融资暴跌67%。

对自动驾驶的质疑,加速蔓延。

漫长的幻灭期持续了两年。

直到,2025年——

Waymo单周订单破15万,后迅速攀升至40万。

同年,超过15家企业向港交所提交申请,9家成功IPO,仅小马智行一家就募资77亿港元。

2026年开年,资本用近200亿美元宣告回归——仅Waymo一家,就吞下其中的160亿。

但这一次,钱只流向一个地方——

能赢的头部玩家。

超级2026

160亿美元刷新纪录

2026年前两个月的资本运作规模,可以用“史无前例”来形容。

2月2日,Alphabet旗下的Waymo宣布完成了一笔总额高达160亿美元的战略融资,由Dragoneer Investment Group、DST Global和红杉资本联合领投。

这不仅刷新了全球自动驾驶领域私募融资的历史纪录,更将Waymo的投后估值推升至1260亿美元。

紧接着在2月25日,英国具身智能先驱Wayve宣布完成了12亿美元的Series D融资,总计获得15亿美元资金。

Eclipse、Balderton和软银愿景基金2期领投,并吸引了英伟达、微软及奔驰等车企巨头的集体加注,推进Wayve估值达到86亿美元。

在物流和重卡赛道,这种“巨额下注”同样显著。

图片来源:Waabi

1月,加拿大货运先驱Waabi宣布完成7.5亿美元的Series C轮融资,旨在加速其"物理AI"在卡车与Robotaxi市场的应用。

中国市场方面,智加科技也在1月获得了来自Traton Group的最高2500万美元研发注资,进一步巩固了其跨国货运布局。

图片:中金在线

2月底,专注于无人配送车的九识无人车宣布完成3亿美元融资,正式跻身估值百亿人民币的独角兽行列。

3月2号,滴滴旗下的卡尔动力也宣布完成超1亿美元的B轮融资,旨在年内实现千台无人卡车的规模化扩张。

只给巨头送钱

不再普度众生

看到了吗?

这一轮的资金再不是2015年那种“只要PPT写L4就有人投”的疯狂。

2026年的资本逻辑已经变了——不再“投小投早”,而是只押注能赢的头部玩家。

华尔街的顶级机构正集体重构自动驾驶的估值模型。

规模经济的硬指标

多家机构近期将2026年视为该行业从预期驱动转向业绩驱动的关键年份,市场关注点从早期的补贴依赖转向规模化运营能力。

摩根士丹利的分析师Andrew Percoco则从产业格局的角度,将2026年定义为自动驾驶的“奇点”时刻。

图片来源:Reason Foundation/Marc Scribner

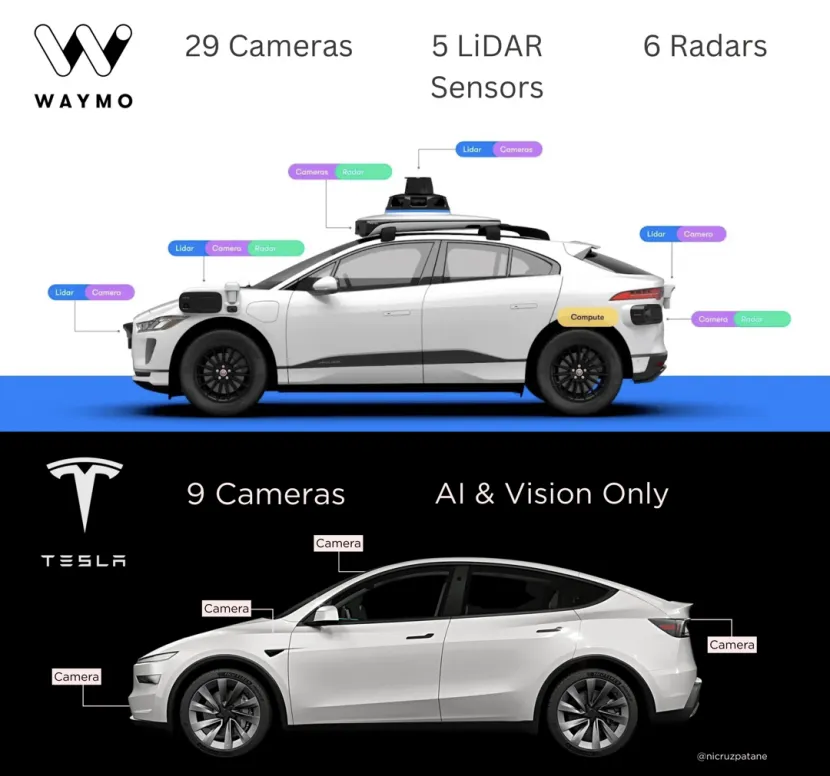

他明确指出,投资者的评估框架必须转向“规模经济”,并预言一个由Waymo和特斯拉构成的“双寡头”格局正在形成——这两家技术路径迥异的巨头,将共同占据未来市场里程的70%。

“赢家通吃”加速成型

这种对头部玩家的聚焦,反映了整个市场正处于一个筛选“结构性受益者”的严苛阶段。

贝莱德在最新的2026年投资展望中强调,一个“赢家通吃”的世界正在加速成型。

资本的高度浓缩表明,投资者更倾向于为那些拥有万辆级部署计划、以及拥有已验证安全数据护城河的企业支付高额溢价。

在贝莱德看来,2026年的市场不再是普涨的牛市,而是属于少数能够将技术转化为可持续商业模式的“胜者”。

盈利增长决定资金流向

然而,在宏大的叙事之外,高盛的分析则更为冷静克制。

他们指出,2026年的股票回报将主要由“基本盈利增长”驱动,而非估值倍数的简单扩张。

这意味着,市场对那些仅有PPT而无商业闭环的故事将失去耐心,资金会愈发流向那些具备即时造血能力的“实干型”企业。

图片来源:TechWeb

这一逻辑的典型代表,便是像Gatik这样已经手握6亿美元锁定合同、专注于中游物流场景的实干者。

它们的价值不在于描绘终局,而在于证明了自动驾驶在今天就能创造现金流。

从“讲故事”到“算里程、拼毛利”

2026年的投融资市场风向标清晰指向一个转折点:

资本对自动驾驶的热情卷土重来,其根本驱动力并非梦想,而是实实在在的经济账终于算得通了。

华尔街重新认可了自动驾驶作为“物理 AI”领域最具现金流爆发力的垂直板块。

摩根士丹利在其2026年最新展望中预测,自动驾驶已不再是"实验室的玩具",而是重塑万亿美元移动出行生态的核心力量。

报告预测,到2026年,全美将有33个城市实现L4级自动驾驶的常态化商业运营,自动驾驶里程占网约车行业总里程的比例将显著提升。

这直接冲击了二级市场对传统网约车平台(如Uber、Lyft)的估值逻辑:

摩根士丹利已将Uber和Lyft的目标价分别下调约10%。

资本开始加速向掌握底层算法与车队资产的头部运营实体(如Waymo、特斯拉)倾斜。

第一本帐:单车盈利模型,跑通了。

自动驾驶投融资复苏的首要逻辑,在于经济可行性的跨越式突破。

这一强心剂来自于Robotaxi运营商首次证明了在特定高密度城市的盈利能力。

在北美市场,截至2025年底,Waymo已实现每周超过45万次付费骑行,全年完成行程达1400万次。尽管其全负荷成本仍高达35-45美元/英里(含巨额研发投入),但在成熟运营城市如旧金山,单车单位经济已接近盈亏平衡:

车辆直接运营成本已降至约1.36-1.43美元/英里(第五代),平均票价收入约18美元/次(城市间差异显著,凤凰城约12美元,旧金山约18-20美元)。

图片来源:界面新闻

近期,小马智行宣布在广州、深圳等一线城市实现了第七代Robotaxi(Gen-7)的区域性单车盈亏平衡。

根据Pony.ai披露的2026年第一季度数据,其在深圳的商业化运营单车日均净收入达到338元人民币,日均订单量稳定在23单以上。

通过算法优化和车队管理经验积累,远端辅助员与车辆的配比显著提升,运营成本较前一代平台大幅下降。

第二本帐:成本,击穿了临界点!

2026年的市场竞争已从“技术秀场”转向“成本战场”,核心指标已从接管里程数转向单公里成本(Cost per Mile)与已动用资本回报率(ROIC)。

对于Waymo来说,随着第六代技术将硬件成本压缩50%以上(传感器减少42%,成本降至2万美元以下),摩根士丹利预测其第六代车运营成本将在2027年降至0.99-1.08美元/英里,逐步逼近人类驾驶网约车成本(约$1.00-$1.20 变动成本)。

Alphabet CEO预计Waymo将在2027-2028年对集团财务产生实质性贡献,长期目标是到2030年将单英里成本降至0.40美元以下。

图片来源:ZAKER/王元祺

而特斯拉凭借'纯视觉'技术路径和Cybercab专用车型,正试图将其Robotaxi的单英里运营成本从当前(Model Y改装版)的约0.60美元以上降低至2030年规模化后的0.20美元。

若此目标达成,自动驾驶将可能改变传统的私人拥车模式(美国私家车单英里平均持有成本约为0.77美元)。

不止乘用车,干线物流的经济账同样诱人。

除了乘用车领域,自动驾驶在干线物流和末端配送中的经济价值显著。

L4级自动驾驶卡车在德克萨斯州等地的Hub-to-Hub试点显示,通过消除人类驾驶员的疲劳限制(美国法规限制人类司机每日驾驶时间为11小时),自动驾驶货运可以将东西岸运输时间大幅缩短:

以Fort Worth至Phoenix约1000英里路线为例,人类司机受工时限制需耗时约2天以上,而自动驾驶卡车仅需约15小时即可完成。

麦肯锡研究显示,规模化运营后自动驾驶卡车每英里物流成本可降低约42%。

结语

资本开支与盈利验证的赛跑

尽管宏观环境向好,但部分机构对2026年持"谨慎乐观"态度。

摩根大通针对中型企业的调查显示,企业主对经济前景保持谨慎乐观,同时担忧政策不确定性。

美国银行则在2026年1月报告中警告,美股市场(特别是AI领域)可能面临"空气囊(Air pocket)"风险:

随着AI资本开支在2026年达到6000-7000亿美元规模,若巨额投入不能迅速转化为企业盈利效率提升和可见的收入增长,市场可能因估值过高(当前18/20项指标显示美股昂贵)而出现回调。

这种从"故事驱动"转向"收入验证"的趋势,也体现在行业口头禅的变化上:

2026年的投资逻辑正从"看穿未来(Look through to the future)"变为"收入凭账本说话(Revenue is judged by the ledger)"。

或者说,自动驾驶的战场从未如此清晰:

上半场,比谁更能讲故事;

下半场,比谁更能算清账。

END

推荐阅读1、若提前知晓“已存在”的道路故障,这场“辅助驾驶”悲剧或可避免

2、给特斯拉松绑,向中国下战书|解读2026美国自动驾驶新法

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 0款重磅大五座SUV,2026年上市,家用购车闭眼冲?

- 30万+买大六座纯电SUV,这三台谁更值?

- 料想过国产6座SUV卷,但没想到这么卷

- 广汽昊铂 A800 豪华轿车上市:华为乾崑 ADS 4.1 加持,置换补贴价 16.48 万-27.48 万元

- 从SUV换到轿车,开了8年才懂:家用车真正该买的,从来不是面子

- 13.98万起,4米8中型SUV全系云辇C?比亚迪海狮06这是把友商往死里卷

- 地平线 HSD 系统搭载硬派 SUV iCAR V27

- 预算7万买高颜值SUV?广汽这款车闭眼入,油耗低还好开,新手首选!

- 一口气看完凯迪拉克全系车型:从肌肉SUV到经典老爷车,这才是美式豪华该有的样子

- 王朝首款D级旗舰SUV | 奢享谧境,自成不凡