凌晨三点的深圳,小鹏汽车实验室的灯还亮着。工程师盯着屏幕上的“图灵芯片”流片成功提示,突然笑出声——这颗号称“全球首颗AI芯片”,能同时塞进AI汽车、机器人、飞行汽车里😎。而大洋彼岸的英伟达总部,会议室里的高管们正盯着一份报告发愁:中国自动驾驶芯片,怎么突然就“杀”到眼前了?

一、从“跟跑”到“并跑”:中国芯片的觉醒时刻

五年前,中国自动驾驶芯片市场几乎是英伟达的“一言堂”。小鹏、蔚来、理想……一众新势力都得乖乖用英伟达的Orin芯片。可现在呢?看看这张市场份额图

:2025年中国自主品牌乘用车城区NOA计算平台,英伟达虽然还排第一,但份额跌到49.36%,华为、地平线、蔚来、高通等紧紧追赶,加起来都快超过它了!

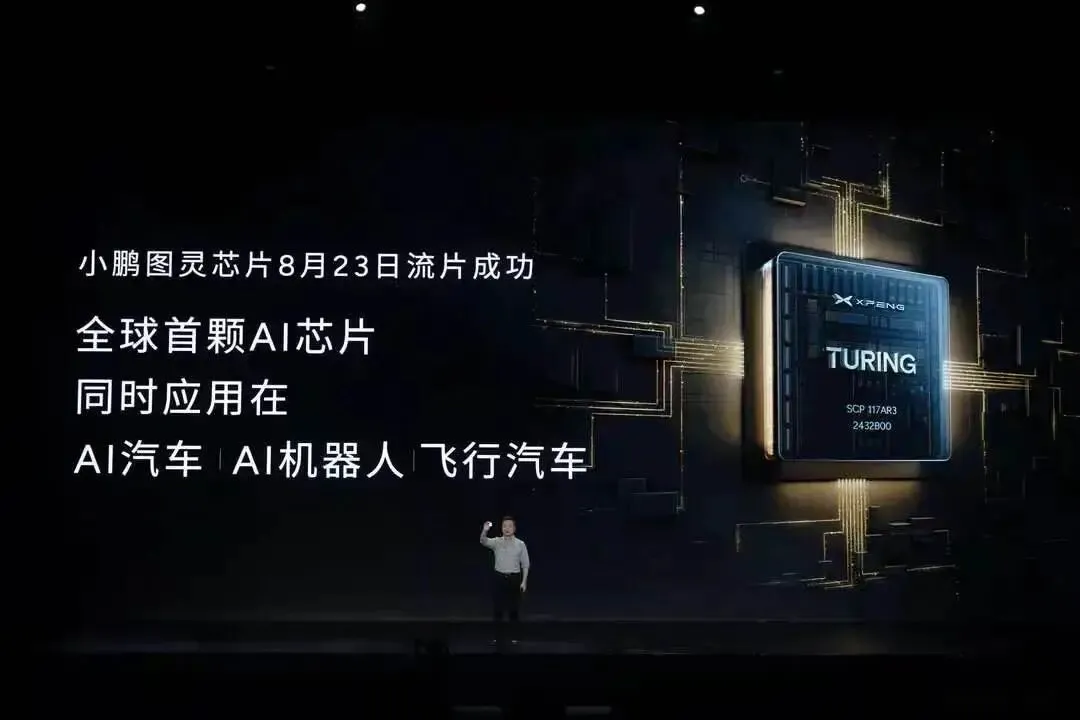

小鹏的“图灵芯片”

就是个典型例子:8月23日流片成功,一颗芯片能搞定自动驾驶、机器人、飞行汽车——这哪是芯片?简直是“万能钥匙”啊!再看地平线的征程系列,装进了比亚迪、理想的车里,算力不输英伟达同级产品,价格还更亲民。华为的MDC平台更是早早在问界、阿维塔上大放异彩,算力堆得比英伟达还猛🤯。

二、技术突围:中国芯片的“硬核武器”

英伟达的优势是“先发”,但中国的优势是“精准打击+全栈自研”。

- 算力密度玩出新花样:英伟达Orin芯片算力254TOPS,而小鹏图灵还没量产,参数就已经剑指“一颗顶几颗”。地平线的征程6芯片,算力提升的同时,功耗控制得更狠,车企装上车,续航能多跑几十公里⛽。

- 场景定制化拿捏车企:中国车企要的是“城区NOA(导航辅助驾驶)+泊车+Robotaxi”,英伟达的芯片是“通用型选手”,但中国芯片是“专项冠军”。比如华为MDC,专为复杂路况优化,在雨雾天、窄巷子里识别行人和障碍物的准确率,比英伟达还高几个百分点🌧️。

- 生态链快速闭环:从芯片设计(平头哥、壁仞科技)到制造(中芯国际),再到车企应用(小鹏、蔚来),中国已经形成了“研发-生产-上车”的闭环。英伟达还得依赖台积电,而中国芯片在国产供应链里跑得飞快⚙️。

三、市场反超:从“被卡脖子”到“卡别人脖子”

五年前,英伟达Orin芯片单价超千元,车企抢破头还得排队;现在呢?中国芯片把价格打了下来,还让车企有了“选择权”。

蔚来自研芯片,从立项到流片,只用了两年——这在芯片行业简直是“火箭速度”。华为的MDC平台,因为算力强、适配快,成了很多车企“智能化转型”的首选。地平线和比亚迪的合作,更是让“中国芯片+中国车企”的组合拳,直接冲击海外市场🇨🇳。

再看市场份额的变化

,英伟达的49.36%看似还领先,但华为23.07%、地平线17.88%,加起来已经超过它了!而且,中国品牌的车型里,越来越多开始用“国产芯片+国产方案”,英伟达的“垄断神话”,正在一点点破碎。

四、未来之战:中国芯片的“星辰大海”

有人问:“中国芯片真的能彻底超越英伟达吗?”

答案是:已经在局部超越了,整体也快了。

英伟达的优势是“GPU生态”和“全球车企客户”,但中国的优势是“本土场景理解+快速迭代+政策支持”。比如L4级自动驾驶在中国街头的应用场景,比欧美复杂10倍,中国芯片在训练算法时,能更快适应这些“中国特色路况”,反过来还能输出技术给全球🚗。

再看算力迭代,中国芯片公司每年都能推出新一代产品,而英伟达的迭代周期还在“摩尔定律”的框架里。当中国的7nm、5nm芯片量产成熟,算力和能效比会迎来爆发式增长,到时候,“中国智造”的自动驾驶芯片,可能比英伟达的更便宜、更好用。

互动时间:你觉得中国自动驾驶芯片,多久能彻底超越英伟达?

是3年?5年?还是更久?欢迎在评论区留言,点赞最高的朋友,我们送一本《中国芯片崛起》的电子书哦😊~

关注我们,看更多“中国科技反超”的硬核故事,下期带你揭秘:华为鸿蒙座舱,如何让汽车变成“移动智能终端”!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?