SUV市场突然“翻桌”:1月榜单把所有人都看懵了

购置税“减半征收”首月 | 新能源集体失速 | 燃油车回潮反扑

如果你还在用“新能源一路高歌”的旧地图看现在的SUV市场,那你会在2026年1月这份榜单面前迷路。 这是“购置税开始减半征收”的第一个月,结果不是温和调整,而是一场肉眼可见的大洗牌: 小米YU7登顶、博越L冲到亚军、Model Y跌到第12, 以及更让人意外的——比亚迪在前25名“集体缺席”。

市场不是不买车了,而是“同一笔钱”在重新分配:谁更像刚需,谁就先活下来。

2026年1月SUV销量榜出炉:头部换座,梯队重排。

这份榜单最关键的,不是名次,而是三条“新规则”

规则一:政策一动,销量立刻换剧本

“减半征收购置税”的首月,新能源SUV出现不同程度下滑,榜单前30名里只剩8款新能源, 反而燃油车占到22款。这不是口碑变了,而是成交决策被价格敏感度重新接管: 少一点补贴、少一点优惠,犹豫就会立刻变多。

规则二:头部更头部,但“赢家画像”变了

小米YU7用37869辆拿下开年第一,并且连续第4个月破3万辆; 博越L把月销直接推到3.4万辆级别,硬生生冲到第二。 同时,问界M7闯入前三,星越L跻身前五—— 你会发现一个共同点:“更像大众刚需”的车,在波动期更抗打。

规则三:过去的“神车叙事”,正在失效

2025年的年度销冠Model Y,1月只卖16845辆,名次落到第12。 这不是某一款车突然不行,而是市场在告诉你:“惯性红利”正在被清算。

1月最“反常识”的三件事(速读版)

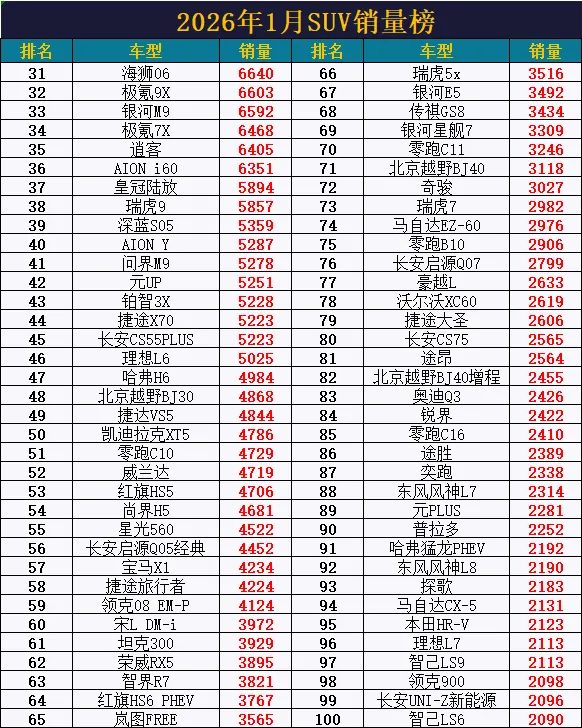

- 前30名:新能源仅8款,燃油车22款,位置互换明显。

- Model Y掉到第12:销量16845辆,“年度销冠光环”不保。

- 比亚迪遭遇滑铁卢:前25名无车在列,最好的宋Pro仅第28、7481辆。

头部梯队的座次变化,往往先于“口碑变化”发生。

掉队名单:不是“卖不动”,而是“没扛住波动”

这次榜单里最刺眼的,是几类“过去很稳”的选手同时变弱:

1)问界:热度在,但销量不再“默认上万”

你能在前三看到问界M7,但也会看到另一面: 问界M8首次跌破万辆,1月仅7000多辆; 问界M9更是下探到5278辆,排到第41。 这说明高端/增程的增长曲线,正在进入“更挑剔的成交阶段”。

2)比亚迪:不是跌一点,是“阵地整体后撤”

前30名里只剩一款身影,前25名甚至一辆都没有。 排名最靠前的是宋Pro:第28名,7481辆; 让人更意外的是,过去轻松破万的元PLUS开年只到第89名,销量2000辆出头。 这类变化往往指向一个事实:价格与配置的“默认优势”,需要重新证明。

3)新势力与新车:热搜不等于交付

例如海狮06罕见跌出前30,只卖6640辆,排到第31。 还有部分车型直接掉到榜单后半程甚至50名开外—— 这类“断崖式”更像是订单结构改变与终端转化变难的综合结果。

当“政策+价格”同时变化时,最先受伤的,往往不是产品力最差的车,而是“最依赖惯性成交”的车。

腰尾部波动更大:排名下移,往往意味着终端压力与转化效率的同步下降。

站在消费者视角:2月起该怎么“看车不被带节奏”

- 别只看热度,看“连续性”: 像YU7这种连续多月破3万的,更接近真实盘子;单月冲高要谨慎解读。

- 把名次拆成“价位段”再比较: Model Y第12不等于产品崩盘,可能只是同价位的替代变多、成交被分流。

- 看政策窗口期的终端动作: “减半征收”刚开始,4S/直营的金融、置换、补贴打法会更激进,2月很可能出现二次洗牌。

1月榜单给到的最大提示只有一句:SUV市场并非单向新能源化,而是在“价格—政策—产品”三条绳子里来回拉扯。 接下来真正值得盯的,是谁能在波动里把销量稳住,而不是谁在某一天冲上热搜。

你觉得这轮“洗牌”是短期政策扰动,还是SUV消费逻辑真的变了? 如果你愿意,我也可以把前30名按动力形式/价位段重新做一张“更适合买车人看的表”,让你一眼看懂该选谁、该避谁。