全文3082字,花6分钟,带你看懂Uber这次转变背后的逻辑

最近,Uber动作特别密集,一连放了好几条重磅消息。

先是和亚马逊旗下的Zoox合作,今年夏天在拉斯维加斯,用户打开Uber,有可能直接打到一辆没有方向盘、没有踏板的自动驾驶小巴;紧接着在英伟达GTC大会上,Uber又说计划在2027年,把L4级自动驾驶车队带到洛杉矶和旧金山;没过几天,它又宣布要向电动车公司Rivian投资最高12.5亿美元,用来采购最多5万辆自动驾驶出租车。

那个一直强调“我们不造车、只做平台”的Uber,似乎正在悄悄寻求改变。

与此同时,自动驾驶出租车这条赛道,也进入了一个更关键的阶段:Waymo每周已经有超过40万次付费订单,百度Apollo Go在武汉实现了单车盈利,特斯拉的Cybercab也在推进量产。大家都在加速,窗口期其实在一点点变窄。

那么问题来了:Uber到底在下一盘什么棋?这里面的风险在哪里?自动驾驶的竞争格局又将哪个方向发展?

通过这篇文章,我们把最近的关键信息梳理一下,看看这场出行行业的变化,背后的核心逻辑到底是什么。

没有方向盘还叫车吗?

3月11日,Uber宣布与Zoox达成战略合作,未来将在拉斯维加斯,通过Uber App投放Zoox的自动驾驶车辆。

Zoox其实不算新玩家。这家公司在2020年被亚马逊以约12亿美元收购,总部位于加州。但这次合作有一个很关键的点:这是Zoox第一次接入第三方平台。此前,它一直坚持在自己的App内运营,只在拉斯维加斯和旧金山提供过免费试乘服务,累计服务了超过30万名乘客,但始终没有真正走向商业化收费的路。

更有意思的是,Zoox的车和我们传统理解里的“车”,几乎是两种东西。它没有方向盘、没有踏板,也没有任何传统的驾驶控制装置。车内是四个座位面对面排列,车门自动开关,整体外形方方正正,所以被网友调侃为“会跑的面包机”。虽然设计的最高时速可以达到75英里,但在实际运营中通常会限制在45英里以下。

这里有一个值得留意的细节:Zoox目前还在向美国国家公路交通安全管理局(NHTSA)申请商业化许可,希望最多有2500辆车可以上路收费运营,但这一申请到现在还没有正式获批。也就是说,它距离真正大规模商业化还很遥远。

从Uber的角度看,这笔合作的意义,并不在短期能带来多少订单或收入。最重要的是,Zoox选择了接入Uber,而不是继续自己单打独斗。这本身就是对Uber平台价值的一种认可。Zoox的CEO也说得很直接,来拉斯维加斯的游客,有些人知道Zoox,但不知道Zoox的人,大概率是知道Uber的。

所以,Uber提供的不是技术,而是流量入口和用户心智。

Uber,开始不只做平台了

3月19日,Uber宣布将向Rivian投资最高12.5亿美元,用于支持其自动驾驶技术研发。同时,Uber计划采购至少1万辆、最多5万辆基于Rivian R2平台打造的自动驾驶出租车,预计将在2028年率先落地旧金山和迈阿密,并在2031年扩展至25个城市。

Rivian是一家美国电动车公司,最初以高端皮卡和SUV起家,最近开始向更平价的R2车型转型。不过目前R2的自动驾驶系统尚未真正完成开发,Uber的投资也并非一次性到位,而是和技术进展挂钩。只有当Rivian达成特定的自动驾驶里程碑,资金才会逐步释放。

这笔合作本质上更像是一场“对未来的下注”。对Rivian来说,在竞争激烈、盈利压力极大的电动车市场中,自动驾驶几乎是为数不多可能“翻盘”的方向之一;而对Uber来说,如果未来出行由自动驾驶主导,它显然不希望自己被边缘化,所以加码自动驾驶,已经不是选择,而是必须。

这并不是Uber第一次走这条路。早在2025年,Uber就已经和Lucid Motors达成合作,计划采购最多2万辆搭载Nuro自动驾驶系统的电动车,并预计从今年开始逐步部署。

如果把这两笔订单合在一起看,Uber未来潜在掌握的车队规模,可能会超过7万辆。这可能使Uber偏离过去十年反复强调的“不持有资产、只做平台”的逻辑。

现在的Uber,正在一点点补上“车”这一环。

Uber开始放弃“轻资产信仰”

要理解这次转变的分量,需要回到2018年的那起事故。当年,一辆处于测试阶段的Uber自动驾驶车辆发生致命事故,成为全球首例自动驾驶致死案例。事故之后,亚利桑那州立即叫停了Uber的路测,Uber也很快关闭了整个自动驾驶部门,并在2020年将其打包出售给Aurora。

从那以后,Uber的战略变得非常清晰。其CEO反复强调,Uber是一家平台公司,而不是车队公司。它的角色是连接司机和乘客,而不是拥有汽车本身。这套轻资产模式避免了大规模的资本开支,也把技术风险和事故责任,尽可能留在了合作伙伴一侧。

但现在,这一逻辑正在被逐步打破。随着与Rivian等公司的合作推进,Uber开始实际参与车辆投入。一旦自己持有车队,游戏规则就完全不同了。车辆折旧要自己承担;利用率不达标的风险要自己消化;一旦发生事故,品牌和法律责任也将直接落在Uber身上。

这个选择几乎完全否定了当年出售自动驾驶部门的决定。更有意思的一点是,目前的合作伙伴(尤其是Waymo)尚未公开回应Uber与Rivian的合作。毕竟当Uber开始拥有自己的自动驾驶车队时,它与Waymo之间的关系,会不会从现在的合作走向未来的竞争?

和英伟达合作没这么重要

在今年英伟达GTC大会上,Uber宣布将于2027年在洛杉矶和旧金山推出基于Drive Hyperion平台的L4自动驾驶车队,未来还将扩展至全球四大洲28个城市。

乍一看,这像是一笔“重量级合作”。但英伟达的Hyperion平台并不是Uber专属,实际上Lyft、爱沙尼亚的Bolt、新加坡的Grab,都在使用这套系统。Uber只是其中一个接入者而已。这笔合作带来的,不是差异化优势,而是“普遍性能力”。

不过,对于Uber的合作伙伴比如Lucid、Rivian来说,英伟达平台的成熟,确实有助于降低自动驾驶研发成本,加快落地节奏。

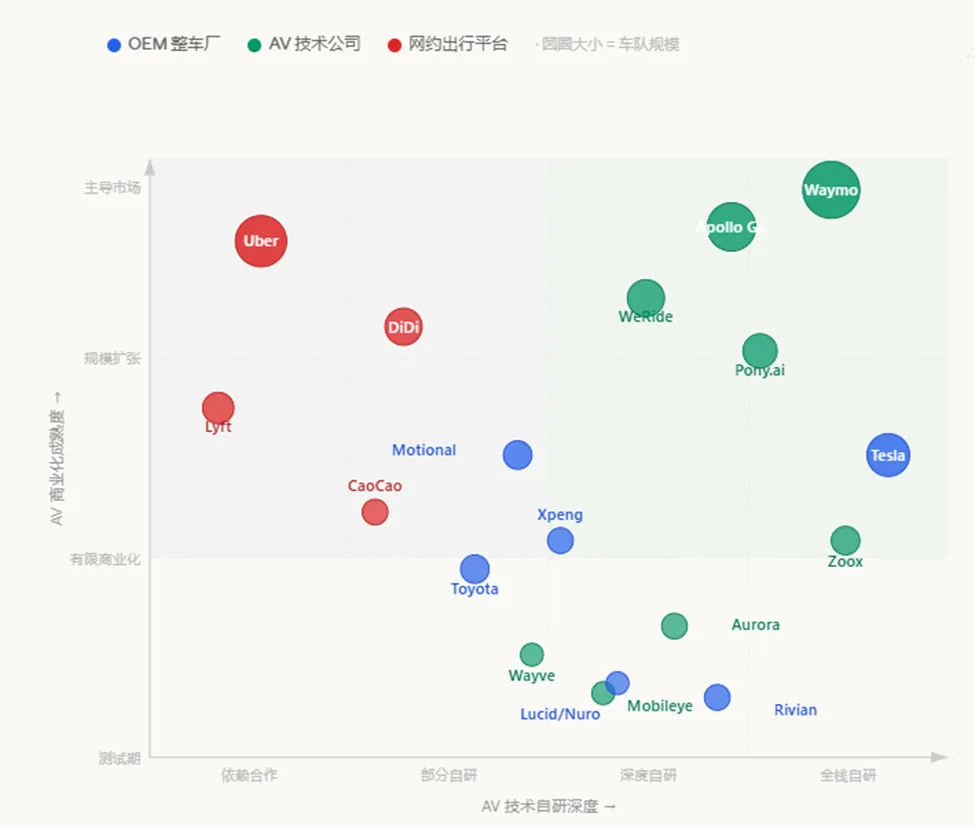

这场比赛,谁在领跑?

Uber的这一系列动作,刚好发生在自动驾驶出租车竞争最激烈的时间点。

从当前格局来看,几类玩家已经逐渐分化。

Waymo是目前最成熟的一家。它每周已经完成超过40万次付费行程,覆盖6个美国城市,并计划在2026年扩展至20个以上城市,包括伦敦和东京。但它的问题同样明显:缺乏整车制造能力,需求端依赖自有App或Uber等平台,扩张成本始终偏高。

中国玩家的进展,可能比外界预期更快。百度Apollo Go在武汉已经实现单车盈利,小马智行在广州实现收支平衡,文远知行则在中东拿下多个独家运营合同。它们的优势在于政策支持明确、本土市场规模大,不过想要扩张海外市场还是会受到地缘政治的限制。

特斯拉拥有全球最大规模的自动驾驶数据,同时实现了整车、软件、充电体系的垂直整合,理论上具备最强的长期潜力。但目前Cybercab仍处于小范围测试阶段,加上马斯克个人的争议可能影响整个品牌对非特斯拉用户的接受度,所以特斯拉是最难判断的变量。

Uber真正的护城河在需求侧

在这样的竞争格局中,Uber的优势不在技术。它的护城河,始终在需求侧:1.83亿月活用户、全球最成熟的调度系统、跨城市的品牌认知。这也是为什么无论是Zoox、Waymo,还是文远知行都选择接入Uber这个流量入口。

但问题是需求侧的优势是否足以抵御技术侧的冲击?如果未来自动驾驶技术持续演进,并最终重构整个出行行业的成本结构和商业模式,那么平台的价值会不会被技术提供方取代?

或许正是出于这种不确定性,Uber才开始改变过去的路径,逐步向“拥有车队”的方向试探。

数据来源:Uber SEC文件、Uber Newsroom、美银美林研究报告、CNBC、TechCrunch、Driverless Digest。坐标与判断为编辑整理,截至2026年3月,仅供参考。

核心要点总结

Uber的资产负债表,正在一点点变“重”。目前潜在车队规模已经超过7万辆。这意味着Uber不再只是一个撮合供需的平台,而是在逐步走向一个带有运营杠杆的车队模式。

Uber的护城河,依然在流量侧。自动驾驶公司选择接入Uber,证明它们相信同样一辆车,放在Uber的平台上,利用率更高。需求侧的聚合能力,仍然是Uber最稳定、也最难被复制的优势。

但真正决定行业节奏的,其实不是技术,而是监管。技术可以迭代,但如果没有监管许可,一切都无法规模化落地。

目前没有任何一家玩家,能够同时占据技术领先、监管优势、用户规模和成本结构这四个关键位置。每一家公司都在某一个维度领先,但也都有明显短板。这场竞争远没有结束。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?