GTC 2026大会召开前一周,英伟达官方发布了一段22分钟的视频。视频里,CEO黄仁勋和汽车事业部副总裁吴新宙坐在一辆搭载英伟达智驾系统的车里,双手离开方向盘,在城市道路上一路畅行。全程无人工接管,一刀未剪。

这段视频不是炫技,是宣战。

黄仁勋在GTC舞台上宣布"自动驾驶的ChatGPT时刻已经到来"时,台下坐着比亚迪、吉利、日产、现代、起亚的高管——他们刚刚签约加入英伟达的DRIVE Hyperion平台,共同开发下一代L4级自动驾驶。

一个做显卡起家的公司,正在试图成为全球自动驾驶的"总包工头"。

要理解英伟达为什么要做这件事,得先看看它有多"委屈"。

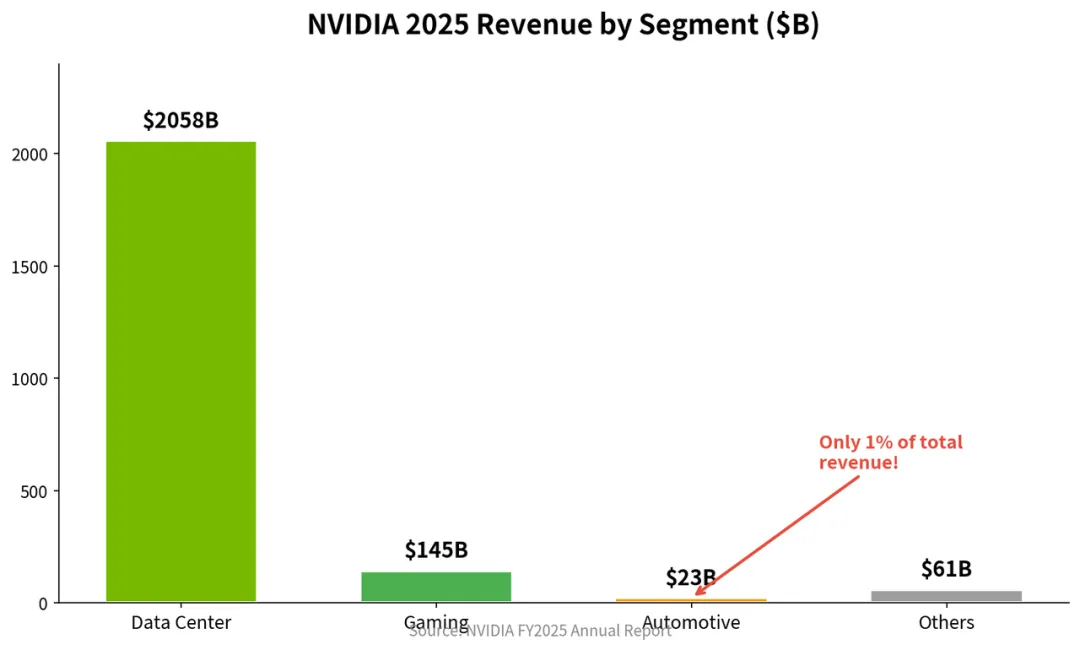

2025年,英伟达总营收2287亿美元,同比增长76%。其中数据中心业务贡献了近九成——卖AI芯片给微软、谷歌这些巨头,印钞机一样。游戏业务也有145亿美元。唯独汽车业务,全年23亿美元,增速40%,看起来不错,但体量小得可怜,连卖游戏显卡都不如。

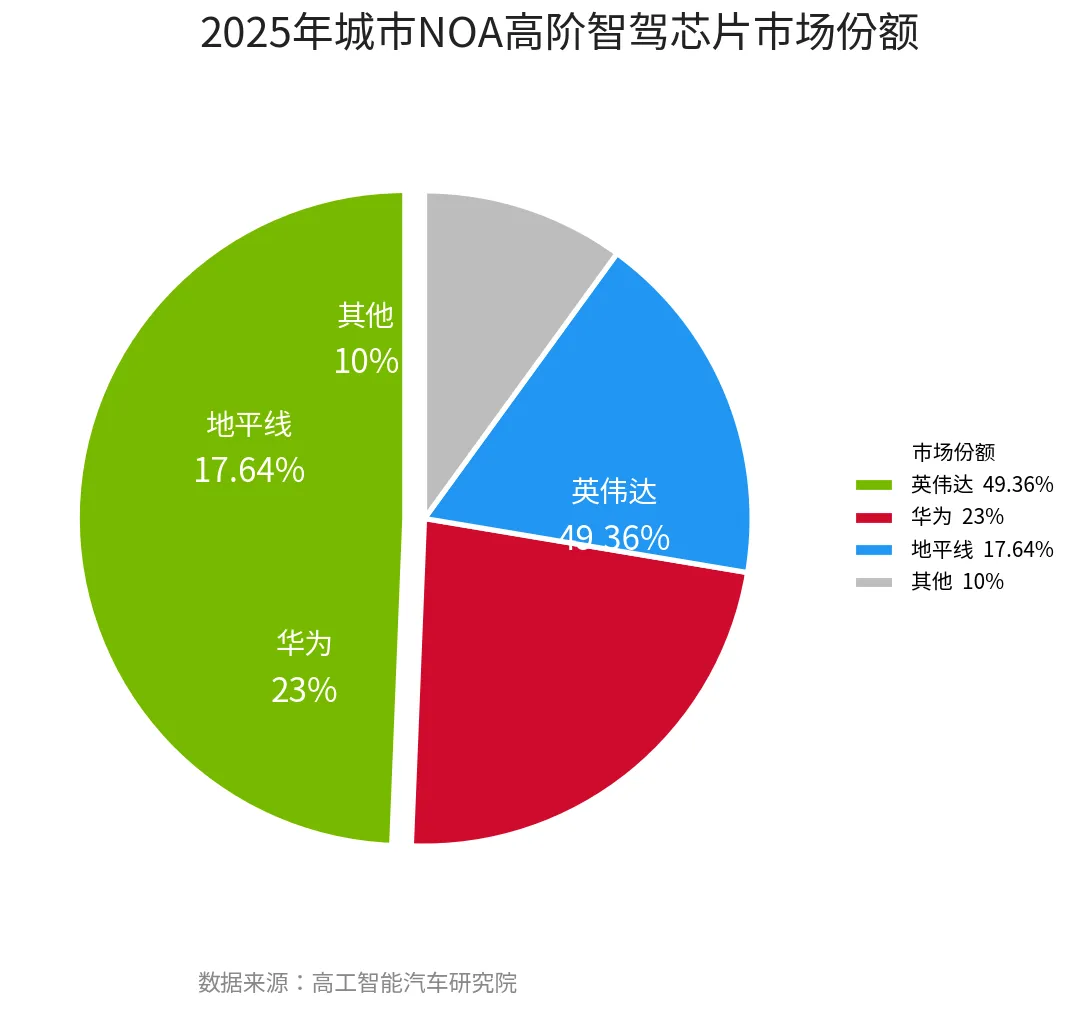

更尴尬的是,在高阶智驾芯片这个英伟达"绝对统治"的细分市场——城市NOA领域市占率49.36%,领先华为约26个百分点——车企们却并不买它最新最贵的Thor芯片。价格战之下,大家更愿意用便宜的老款Orin。单颗Orin能干的事,没人愿意多花钱上Thor。

这就像你垄断了高端餐厅的食材供应,但所有厨师都在用你的便宜货,把鲍鱼鱼翅晾在仓库里吃灰。

2023年8月,黄仁勋做了一个关键决定:把小鹏汽车的自动驾驶灵魂人物吴新宙挖了过来,出任全球副总裁兼自动驾驶产品主管,直接向他汇报。吴新宙此前在高通干了13年,又在小鹏从零搭建了全栈自研能力和XNGP量产交付。

这个人事信号很明确:英伟达不想只卖芯片了,它要卖整套方案。

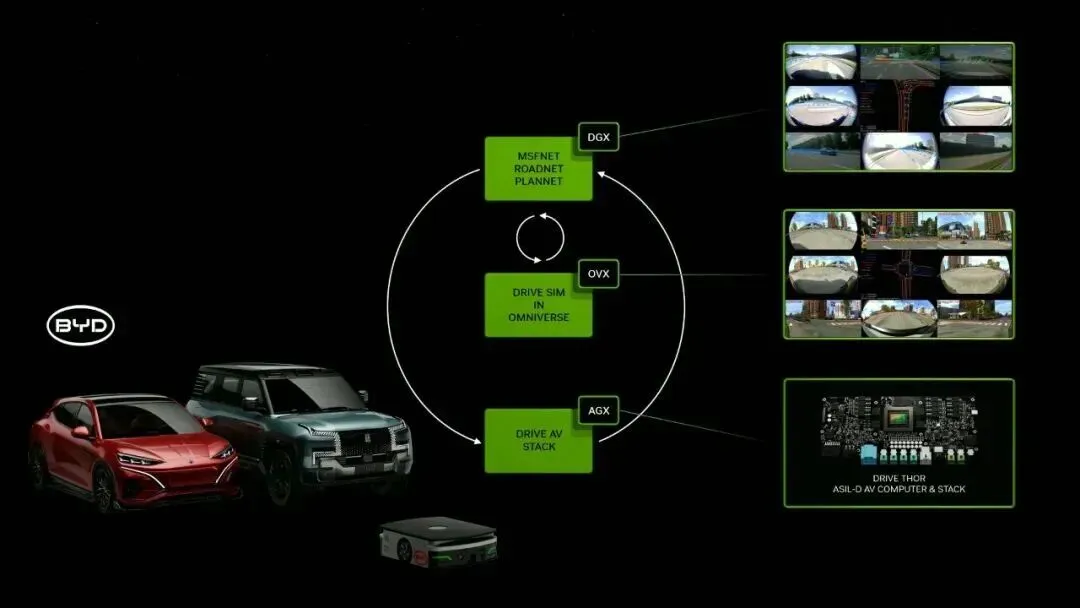

在GTC 2026上,这套方案终于完整亮相。

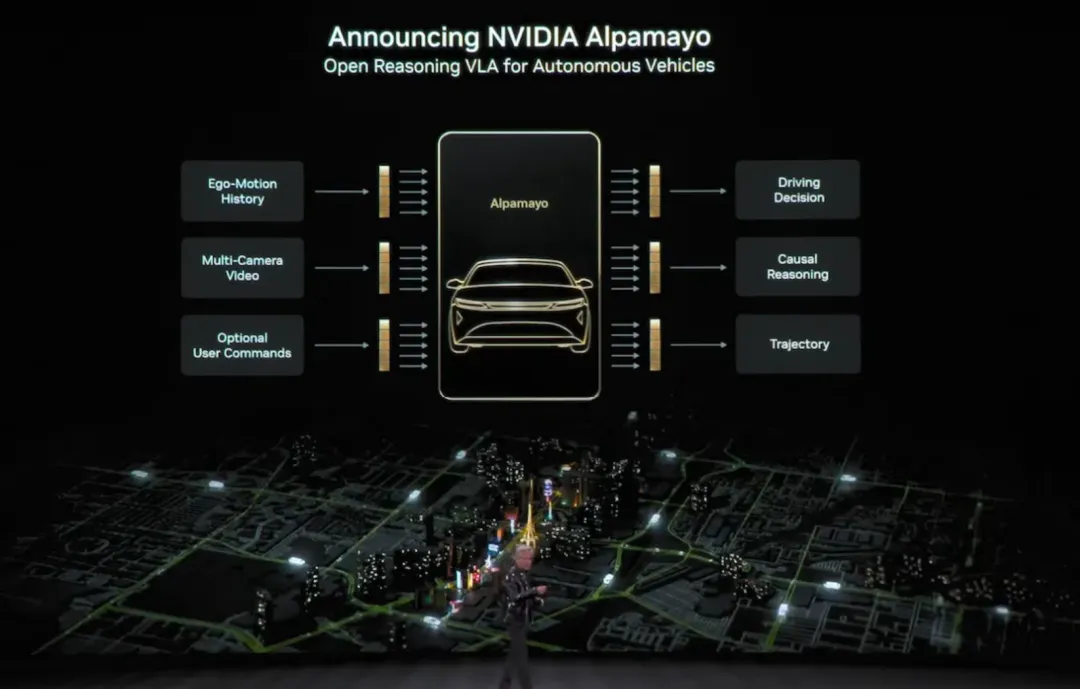

硬件层面,英伟达联合多家供应商推出了通过ASIL-D功能安全认证的Halos OS统一安全架构。软件层面,发布了Alpamayo 1.5开源模型——这个模型能通过驾驶视频、导航指令甚至自然语言提示,输出带推理逻辑的行驶轨迹。训练层面,Omniverse NuRec仿真平台利用3D高斯溅射技术,可以把真实道路场景快速重建为高保真3D仿真环境,专门用来做极限工况的压力测试。

黄仁勋对这套方案的描述是"独一无二的"。他认为,纯端到端模型很难做安全验证,而传统工程化技术栈虽然安全可控但不够智能。英伟达的思路是把两者结合——让系统既有接近人类的驾驶直觉,又保留基于规则的安全底线。

这套组合拳的商业逻辑很清楚:一旦车企用了你的全栈方案,就不是一次性买卖芯片的关系了,而是长期绑定的服务订阅。

黄仁勋在GTC上明确表示,英伟达正在将自动驾驶软件从一次性销售转向持续订阅和服务模式。换句话说,从"一锤子买卖"变成"细水长流"。

如果说全栈方案是产品层面的野心,那朋友圈的扩张就是市场层面的野心。

GTC 2026上最重磅的消息,是比亚迪和吉利这两大中国民营车企巨头正式加入英伟达的Hyperion平台。在此之前,小鹏、理想、极氪、广汽埃安Hyper已经在这个阵营里。加上日产、五十铃等日系车企,以及Uber、Bolt、Grab、Lyft等全球出行平台,英伟达的智驾联盟已经初具规模。

黄仁勋在记者会上颇为得意:"在中国,比亚迪、吉利、小鹏、理想都是我们的合作伙伴和客户。他们做得很好,会继续做得很好。"

但真正让人眼前一亮的,是他透露的一个精妙设计:当中国车企出海到欧洲等市场时,"某些国家可能无法接受他们的软件栈,英伟达的软件栈可以派上用场"。

这句话翻译成商业语言就是:车企在国内可以用自己的方案,但出了国门,英伟达就是你的合规通行证。你每卖一辆出海的车,我都能分到一杯羹。

这不是在抢华为和地平线的存量客户,而是在定义增量市场的游戏规则。

与此同时,英伟达在L4级Robotaxi领域也在加速布局。小马智行在GTC上展示了基于英伟达平台的Robotaxi,文远知行更是喊出2026年全球运营超2600辆、2030年达到数万辆的目标。黄仁勋称自动驾驶可能是"数万亿美元的业务",唯一的限制是"座位上的屁股"。

但英伟达的智驾故事并非没有裂缝。

首先是芯片本身的问题。据Automotive News报道,英伟达GPU芯片算力虽然无可匹敌,但功耗和散热需求也高得惊人。燃油车根本适配不了,电动车也需要昂贵的冷却系统和电力升级。在一个追求性价比的市场里,"算力过剩、成本高企、功耗过大"三座大山横在面前。

其次是竞争。在国内,华为乾崑靠着ADS辅助驾驶软件的"软硬件一体"模式已经站稳脚跟,市占率约23%。地平线的征程6系列正在蚕食英伟达的高端份额,HSD系统已经搭载在奇瑞上量产。

更要命的是,小鹏、理想这些过去最推崇英伟达高算力芯片的新势力,正在走向全栈自研——他们恰恰是最不愿意把"灵魂"交给第三方的。

还有地缘政治这把悬在头顶的剑。在中美科技博弈的大背景下,中国车企对美国芯片供应商的依赖,本身就是一种风险。

最后,黄仁勋把自动驾驶称为"物理AI"的突破口,但这背后有一个不太光彩的现实:英伟达在虚拟AI领域的增长正在遇到天花板。受出口管制影响,先进芯片只能供应美国本土数据中心,而美国的发电量仅占全球14%,电力基础设施根本撑不起大规模数据中心建设。当数据中心的路越走越窄,汽车就成了AI落地的最大救命稻草。

回到最初的问题:英伟达的智驾今年能不能威胁到国内外头牌的地位?

答案取决于你从哪个维度看。

在中国市场正面硬刚——短期内不太可能。华为和地平线的本土化优势和性价比壁垒不会轻易被打破,头部新势力的自研路线也不会因为一个GTC就改变。

但在全球化的棋盘上——英伟达正在做一件更可怕的事。它不跟你争存量,而是把自己变成中国车企出海的"基础设施"。你在国内用自己的方案我不管,但你的车要出海,就绕不开我。

这比单纯的芯片竞争危险得多。当一个玩家不再满足于卖零件,而是开始定义行业标准和商业规则时,战争的性质就已经改变了。

黄仁勋说:"AI系统如果只能停留在数字世界,它的经济与社会价值将十分有限。"不管这句话有多少理想主义成分,当英伟达把AI从数据中心搬进汽车的那一刻起,智能驾驶这场游戏的维度,确实在变。

信息来源: BusinessCars、China Daily、Automotive News、高工智能汽车研究院,部分图片来源自极客公园。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?