自动驾驶发展历程:从DARPA挑战赛到商业化落地

- 2026-05-06 08:07:36

-------------写在前面---------------------------------------------------

自动驾驶系统技术专题系列,启航:基于16+年实战经验全栈技术解析

本文是《自动驾驶系统技术》系列专题的开篇

-------------------------------------------------------------------------

摘要:自动驾驶技术在过去二十年间经历了从实验室概念到规模化商业应用的深刻变革。本文基于16+年工业产品及自动驾驶产品开发经验,系统梳理自动驾驶技术发展脉络,涵盖关键里程碑事件、技术路线演进、商业落地模式三大核心模块。结合2025-2026年最新行业数据(全球市场规模、L2/L3渗透率、Robotaxi运营规模等),从工程化视角解析技术突破与商业化拐点,为行业从业者提供全景式参考。一、关键里程碑事件:奠定行业基石的三大阶段自动驾驶的发展并非一蹴而就,而是由一系列标志性事件推动的技术与产业变革。以下按时间顺序梳理影响行业走向的关键节点。1.1 启蒙阶段(2004-2007):DARPA挑战赛点燃技术梦想

- 2004年首届DARPA Grand Challenge:美国国防部高级研究计划局(DARPA)设立150万美元奖金,要求无人车在莫哈韦沙漠完成240公里越野赛道。尽管最好成绩仅完成11.6公里,但首次将高校、科研机构与车企资源整合,验证了自动驾驶在复杂环境下的技术可行性。

- 2005年第二届挑战赛:斯坦福大学Stanley车队与卡内基梅隆大学Red Team包揽前两名,5支车队完赛。关键技术突破包括激光雷达SLAM建图、多传感器融合、路径规划算法,奠定了后续Robotaxi技术的感知与决策基础。

- 2007年Urban Challenge:增加城市道路环境,要求遵守交通规则、避让障碍物、处理交叉路口。卡内基梅隆大学Boss、斯坦福大学Junior等车队展示了在动态交通环境中的实时决策能力,标志着自动驾驶从静态越野迈向动态城市场景。

1.2 产业化起步(2009-2015):Waymo成立与特斯拉Autopilot发布

- 2009年谷歌自动驾驶项目启动:由Sebastian Thrun(斯坦福Stanley车队负责人)牵头,最初基于丰田普锐斯改装,累计路测超100万英里。项目核心是完全去除人类干预,直接瞄准L4级Robotaxi,催生了后来独立运营的Waymo。

- 2014年特斯拉Autopilot HW1.0发布:首款量产车型Model S搭载Mobileye EyeQ3芯片与单目摄像头,实现自适应巡航(ACC) 、车道保持(LKA) 等L2级功能。其颠覆性在于通过OTA升级持续迭代,将自动驾驶从“一次性交付”转为“持续服务”,开启软件定义汽车时代。

- 2015年Waymo独立运营:谷歌重组为Alphabet,Waymo成为旗下自动驾驶子公司。同期,Uber、Lyft等出行平台入局,产业形成“科技公司+车企+出行服务”三角格局。

1.3 规模化探索(2018-2025):法规破冰与商业闭环验证

- 2018年Waymo推出商业化Robotaxi服务:在美国凤凰城率先开启付费运营,车辆取消安全员(L4级)。尽管初期规模有限,但验证了技术可靠性与用户接受度。

- 2021年特斯拉FSD Beta推送:采用纯视觉方案,通过影子模式收集数亿英里数据,实现城市道路导航辅助驾驶。其核心创新是端到端神经网络,将感知、预测、决策整合为单一模型。

- 2025年工信部发放首批L3级准入许可:中国《智能网联汽车准入和上路通行试点实施指南》落地,长安深蓝SL03、北汽极狐阿尔法S获准在北京、重庆指定区域试点。法律层面首次明确车企在系统激活期间承担主责,为商业化扫清责任认定障碍。

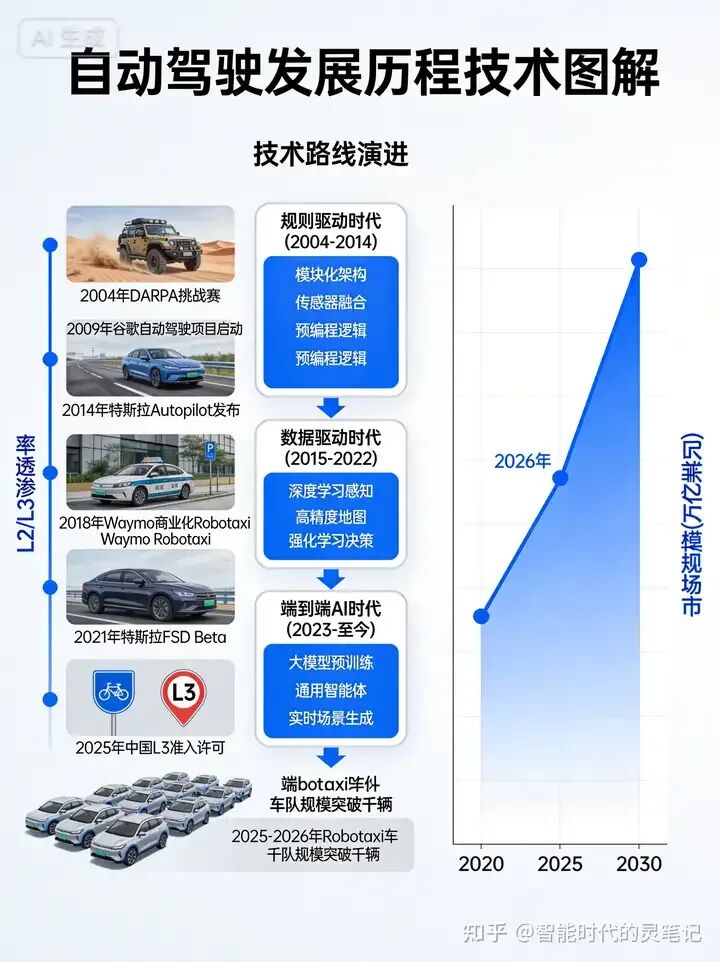

- 2025-2026年Robotaxi车队规模突破千辆:小马智行(1159辆)、文远知行(1023辆)等头部企业车队迈入“千辆时代”,标志着从技术验证迈向规模化运营。Waymo同期完成160亿美元融资,计划2026年底覆盖美国15座城市。

二、技术路线演进:从规则驱动到端到端AI的三次跃迁自动驾驶系统的核心架构经历了三次根本性变革,每次跃迁都带来性能数量级的提升与成本结构的优化。2.1 规则驱动时代(2004-2014):模块化架构与高精地图依赖

- 技术特征:感知、定位、规划、控制四大模块独立开发,通过接口串联。决策逻辑基于if-else规则库,依赖高精地图(厘米级精度)预先建模环境。

- 典型代表:DARPA挑战赛车队、早期谷歌原型车。

- 局限性:规则库难以覆盖长尾场景(如施工区域、罕见障碍物),高精地图制作与更新成本高昂(每公里数千元),系统扩展性差。

2.2 数据驱动时代(2015-2022):深度学习革命与BEV+Transformer

- 突破点:深度学习在图像识别(ImageNet)、目标检测(COCO)等任务上的成功,促使自动驾驶感知全面转向卷积神经网络(CNN) 。

- 关键进展:

- 感知多任务融合:单摄像头实现车道线、车辆、行人等多目标检测。

- BEV(鸟瞰图)感知:将多摄像头图像转换至统一鸟瞰坐标系,消除透视失真,提升距离估计精度。

- Transformer注意力机制:替代传统CNN,提升对远距离依赖关系的建模能力,优化目标跟踪与轨迹预测。

- 代表方案:特斯拉HydraNet、华为MDC、英伟达DRIVE平台。

- 产业影响:L2级功能成本快速下降,高速NOA硬件成本从2022年5000-8000元降至2026年1500-3000元,推动装车率从10%提升至48%(2025年12月数据)。

2.3 端到端AI时代(2023-至今):大模型重塑全栈技术链

- 核心理念:抛弃模块化架构,将原始传感器数据直接映射为控制指令,实现感知-决策-控制一体化。模型参数量从百万级跃升至百亿级,依赖大规模无标注数据自监督预训练。

- 技术优势:

- 泛化能力强:通过海量视频数据学习物理规律与驾驶常识,可处理训练集中未见的极端场景。

- 系统简化:减少人工规则与后处理模块,提升迭代速度。

- 多模态融合:自然语言理解(LLM)与视觉大模型(VLM)结合,实现人车自然交互与场景理解。

- 代表企业:特斯拉FSD V12、小鹏XNGP 2.0、Waymao Chauffeur。

- 商业化进展:2026年,端到端模型已在量产计算平台(如高通Snapdragon Ride)部署,支持BEV+Transformer实时推理,功耗控制在60W以内,系统集成成本低于2000美元。

技术路线演进图示意:

三、商业落地模式:Robotaxi与量产车双轨并进自动驾驶的商业化并非单一路径,而是根据场景复杂度、成本约束与法规成熟度分化出两条主线:Robotaxi(L4级出行服务) 与 量产车智驾功能(L2/L3级前装配置) 。3.1 Robotaxi:从“烧钱测试”到“盈利曙光”

- 市场规模:2026年全球Robotaxi市场规模预计达800亿美元,中国占比超40%。头部企业车队规模突破千辆,小马智行、文远知行已实现单车盈亏平衡。

- 成本结构优化:

- 激光雷达单价年降20% :禾赛AT128产品单价从2022年1500美元降至2025年450美元。

- 保险费用下降30% :Waymo 2025年数据显示,得益于事故率降低,专属保险费率降至传统车辆1.3倍。

- 运营成本逼近网约车:Waymo在旧金山的单英里运营成本(不含折旧)降至0.85美元,接近Uber的0.75美元。

- 盈利模式:

- 出行服务收费:全无人驾驶订单单价与传统网约车持平,但剔除司机成本后毛利率达15%(Uber-Waymo联合试点数据)。

- 技术授权:向车企提供自动驾驶解决方案(如Waymo与吉利合作)。

- 数据服务:高精地图更新、仿真测试场景库等。

3.2 量产车智驾功能:L2普及与L3破冰

- 渗透率爆发:

- L2级装车率:中国2025年12月达77.3%(全价位段),较年初提升13个百分点。10万元以下市场渗透率从17.4%增长至37.8%。

- 高速NOA:2025年12月装车占比48.0%,较年初翻倍。

- 城市NOA:2025年12月装车占比18.7%,预计2026年销量达545万辆,同比增长超50%。

- L3级商业化进展:

- 法规落地:2025年12月工信部发放首批L3准入许可,明确车企在ODD内承担主责。

- 试点运营:深蓝汽车46辆L3级车辆在重庆累计自动驾驶超7万公里,覆盖立交桥、长隧道等复杂场景。

- 责任认定:深圳出现判例,系统发出接管请求后,驾驶员若超时响应需承担70%赔偿责任。

- 价格带下沉:

- 15万元级:华为乾崑ADS SE、小鹏XNGP已部署。

- 10万元级:比亚迪“天神之眼”下放至7万元车型,高速NOA成为入门标配。

3.3 2026年商业化拐点数据总览

四、行业趋势展望:2026-2030年关键路径基于当前技术突破与商业化进展,自动驾驶行业在2026-2030年将呈现以下趋势:

- 技术层面:

- 端到端大模型量产上车:2026年成为主流技术路径,2028年实现城市道路“类人驾驶”体验。

- 多传感器融合成本最优解:4D毫米波雷达(单价<100美元)+ 纯视觉方案成为L2/L3标配;激光雷达专供L4/Robotaxi高阶场景。

- 车路云一体化普及:中国C-V2X路侧单元超100万套(2025年底),支持L4车辆超视距感知与全局调度。

- 商业层面:

- Robotaxi规模化盈利:2027年头部企业实现整体盈亏平衡,2030年全球订单量突破10亿次。

- L3级功能前装标配:2026年高速L3规模商用,2028年城市L3渗透率超10%。

- 保险与责任体系重构:自动驾驶专属保险产品规模2026年达120亿美元,车企自保+风险证券化成为主流。

2.产业格局:

- 平台化生态形成:英伟达DRIVE Hyperion、华为MDC、高通Snapdragon Ride等计算平台服务百家车企,边际成本趋近于零。

- 国产芯片崛起:地平线征程6(560TOPS)、黑芝麻华山系列国产装车率2025年突破20%,2026年达30%。

QuestAuto《中国新能源汽车数据库》(2025年12月) 麦肯锡《全球自动驾驶市场预测报告》(2026年版) 高工智能汽车《NOA搭载率监测报告》(2025年8月) 禾赛科技、Waymo、特斯拉等企业公开财报与发布会 工信部《智能网联汽车准入和上路通行试点实施指南》(2025年) 其他

关于作者:16+年工业产品及自动驾驶产品开发经验,专注智驾域控、传感器等核心部件。以工程师视角拆解自动驾驶全栈技术,分享系统架构、硬件架构、算法融合与产品规划实战经验。

如果你也喜欢这类文章,请关注作者;

微信公众号/知乎同号:智能时代的灵感笔记

下一篇预告:《SAE自动驾驶分级标准深度解析:L0-L5定义与技术边界》——深入解读自动驾驶等级划分背后的工程逻辑与法律责任边界。