主线科技冲刺港股!自动驾驶卡车龙头驶入资本快车道

- 2026-05-13 09:44:02

得财经 | 港美股IPO观察

各位朋友,L4级自动驾驶卡车赛道的“头号玩家”要登陆港股了!

这家公司就是主线科技——中国封闭道路场景下规模最大的L4级自动驾驶卡车及解决方案提供商,市占率高达31.8%。公司已于2025年12月11日向港交所递表,国泰君安国际独家保荐,博世、蔚来资本等明星股东站台。

从港口封闭场景驶向公路干线,从卖解决方案转向参与物流运营,主线科技正处在一场商业模式的深刻蜕变中。2025年上半年毛利率突破30%,亏损逐年收窄,这家前百度大牛创办的公司能否成为港股自动驾驶板块的“破局者”?得财经带你一探究竟。

一、行业龙头再进阶:锚定资金为何关注主线科技?

对于机构投资者而言,主线科技最核心的吸引力在于“L4级自动驾驶卡车”赛道的龙头地位以及商业化落地速度的持续验证。

锚定投资的博弈逻辑在哪里?

先看行业地位。据弗若斯特沙利文数据,按2024年产品销售收入计,主线科技是中国封闭道路场景下规模最大的L4级自动驾驶卡车及解决方案提供商,市场份额约31.8%。公司已累计交付830辆AiTruck及349套AiBox,并获得821辆AiTruck及920套AiBox的意向订单。

再看股东阵容。博世、蔚来资本、普洛斯、弘卓资本等产业资本早已埋伏其中。这种“产业资本+财务资本”的组合,本身就是对公司技术和商业化能力的双重认可。

再看成长路径。公司业务重心正从物流枢纽(港口、园区)向公路物流切换——2024年物流枢纽业务占比71.6%,到2025年上半年已降至16.1%,而公路物流业务占比飙升至83.5%。这意味着公司从“卖方案”转向“深度参与运输运营”,收入模式更具持续性。

国际配售的超额认购倍数将是核心风向标——若国际配售获得知名长线基金踊跃参与,说明产业资本认可其“技术+运营”的商业模式;若认购清淡,定价区间或面临一定压力。

二、打新底层逻辑:增长提速与亏损收窄的双重叙事

散户关心的永远是:这票的成色如何?

先说正向逻辑(三条硬核数据):

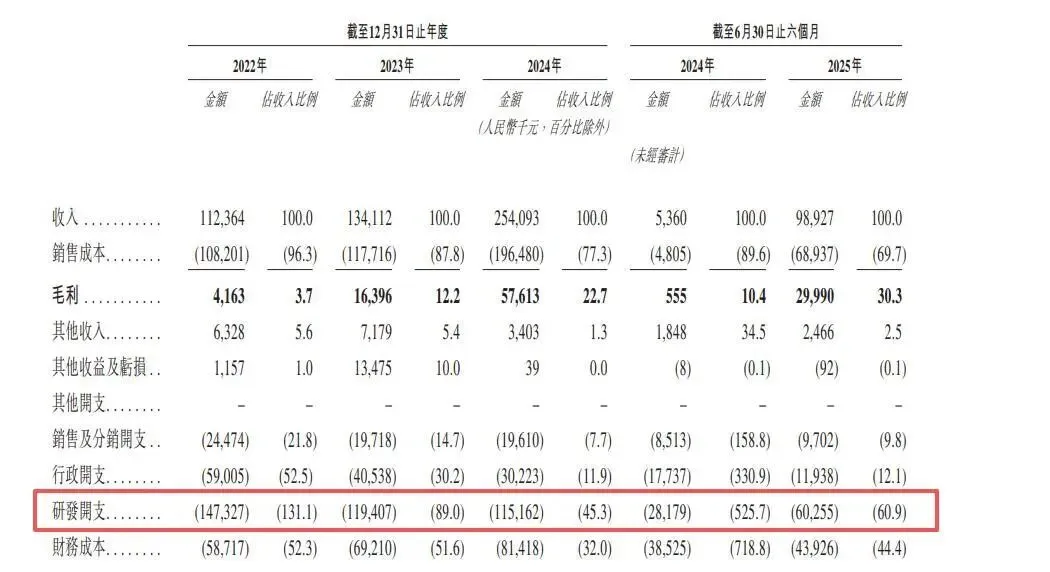

收入高速增长:2022年至2024年,公司收入从1.12亿元增至2.54亿元,复合年增长率达50.4%。2025年上半年收入0.99亿元,同比激增1745.7%。项目数量从2022年的24个增加到2024年的48个,2025年上半年已履行28个项目。

毛利与毛利率持续改善:2022年至2024年毛利从420万元飙升至5760万元,复合年增长率高达272.0%。毛利率由2022年的3.7%逐年提升至2024年的22.7%,并于2025年上半年进一步达到30.3%。这一改善趋势验证了公司商业化的持续推进。

亏损逐年收窄:2022年至2024年净亏损分别为2.78亿元、2.13亿元、1.87亿元,呈现逐年收窄态势。研发投入也相应优化——2022年至2024年研发投入从1.47亿元降至1.15亿元,体现了研发效率的提升。

再说需关注的几个维度(理性看待):

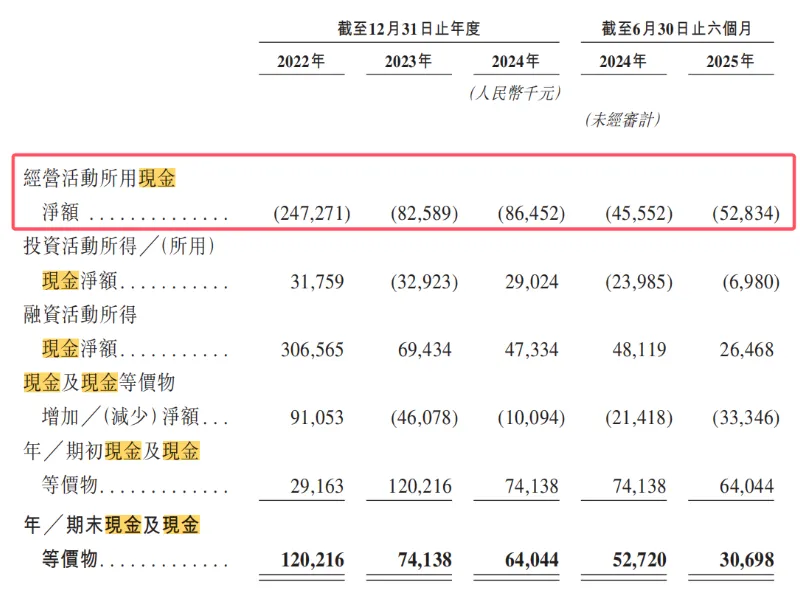

尚处亏损状态:公司目前仍处于净亏损阶段,2025年上半年净亏损9640万元。这是自动驾驶行业高投入阶段的普遍现象,关键在于亏损收窄的速度。

现金流压力:截至2025年上半年,公司账面现金及现金等价物约3000万元,经营活动现金流为负。但需要指出的是,公司已将本次IPO募资重点用于研发、量产体系及市场拓展,上市融资有助于缓解流动性压力。

证监会补充材料问询:2026年4月,证监会国际司对主线科技出具补充材料要求,涉及控股股东认定、新增股东入股价格定价依据、离职人员回购等事项。这是港股IPO备案过程中的常规问询,公司正在配合完成相关材料补充,整体上市进程仍在稳步推进中。

网友经验参考(不构成任何投资建议,投资有风险,入市需谨慎):主线科技属于典型的“高成长+商业化验证期”标的。公司毛利率突破30%、亏损逐年收窄、公路物流业务占比大幅提升,这些指标都指向商业模式的持续优化。若发行估值合理,且国际配售获得产业资本踊跃认购,首日或有不错表现。建议密切关注发行定价区间及国际配售热度两个核心指标。

三、操作全景图:核心参数一览

据港交所招股书及公开资料,主线科技港股IPO核心信息整理如下(部分数据基于预测及公开资料):

| 招股时间 | 预计2026年第二季度 |

| 中签结果公布 | |

| 暗盘交易时间 | |

| 上市日期 | 待定 |

| 全球发售量 | |

| 分配机制 | |

| 发行价区间 | 暂未公布 |

| 每手买卖单位 | 100股 |

| 入场费 | |

| 香港公开发售手数 | |

| 香港公开发售货量金额 | |

| 新股发行占比 | |

| 募资总额 | |

| 总市值(港股) | |

| 发行市盈率 | 亏损状态,不适用 |

| 基石投资人 | 待定 |

| 保荐/联席保荐人 | 国泰君安国际(独家保荐人) |

| 绿鞋机制/稳价人 | 有 |

网友经验参考:这类自动驾驶硬科技标的,首日表现与国际配售热度及商业化进度强相关。参考历史案例,若国际配售获得产业资本踊跃认购且定价合理,暗盘及首日或存在估值修复空间。主线科技的核心看点在于:公路物流业务占比提升后的毛利率走势与意向订单向确认收入的转化进度。前者决定盈利改善速度,后者影响成长天花板的兑现程度。

关注“得财经”,掌握更多港股锚定信息。 自动驾驶商业化的大幕刚刚拉开,真正的价值标的值得长期跟踪!

#主线科技港股IPO上市 #主线科技港股暗盘打新 #主线科技港股锚定基石投资

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 10到15万纯电轿车怎么挑 长安启源A06值不值这笔钱

- 新雷克萨斯ES豪华轿车惊艳登场,重塑豪华新典范

- 国内二手轿车、SUV、MPV,出口哪个车型是最优选?

- 自动驾驶:信息科技赋能的未来出行(初中信息科技小贴士)

- 坤腾早报∣货运自动驾驶独角兽DeepWay今日宣布完成超3.1亿美元Pre-IPO轮融资等

- 坦克700上市仅42.8万起?国产硬派SUV竟比2.0T跑车还快,充电16分钟续航超千公里!

- 9.79万买插混SUV,油车老司机直呼看不懂,这车到底图啥?

- 我国首批 L3 自动驾驶落地!车载测试迎来大变革,这类人才已成车企争抢目标

- 紧凑型SUV再添实力选手!2026款丰田RAV4焕新,智驾舒适双升级

- 问界M6预售26.98万起,家用SUV先盯啥?