由于公众号资源有限,仅能展示部分少数报告,所有报告原文档均已上传到知识星球”达哥行业报告库”中。加入星球即可无限次下载所有报告,在菜单点击报告下载可查看操作步骤。关注公众号的朋友限时赠送您一份小红书平台营销通案方案最新电子版资料。领取方式:达哥行业报告库公众号后台回复 2511 直接领取!报告内容

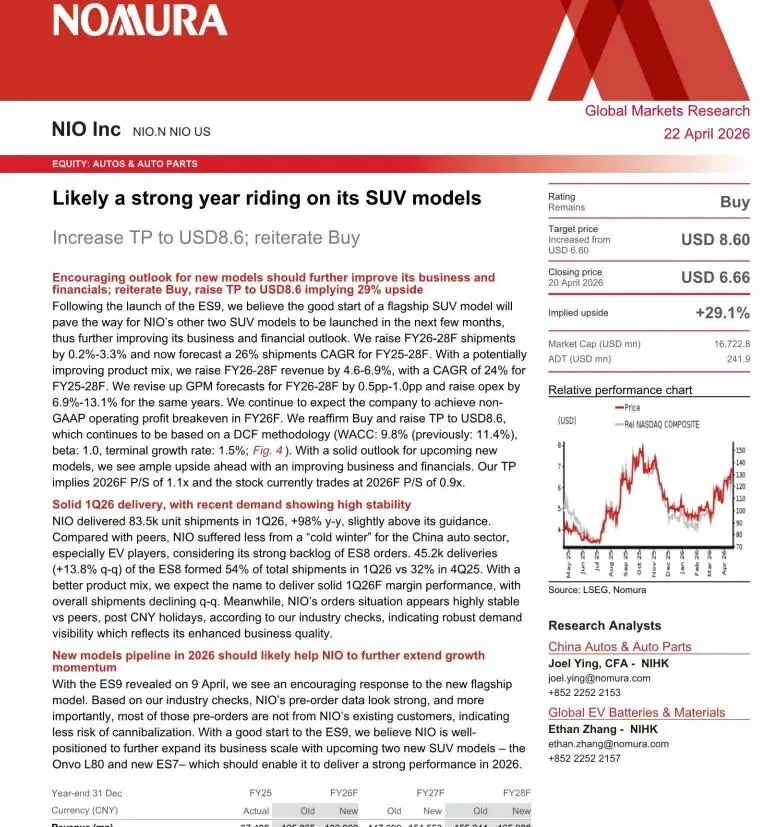

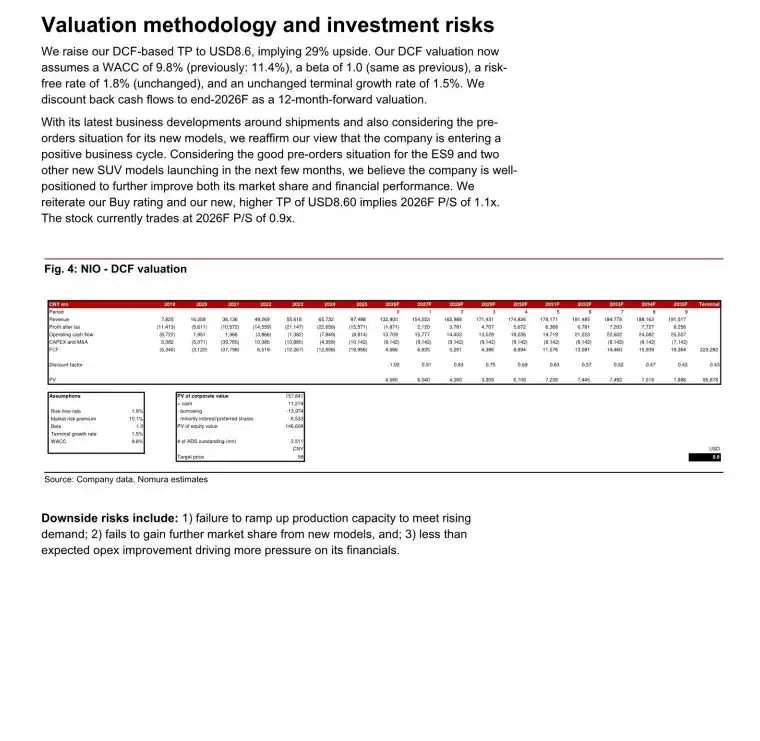

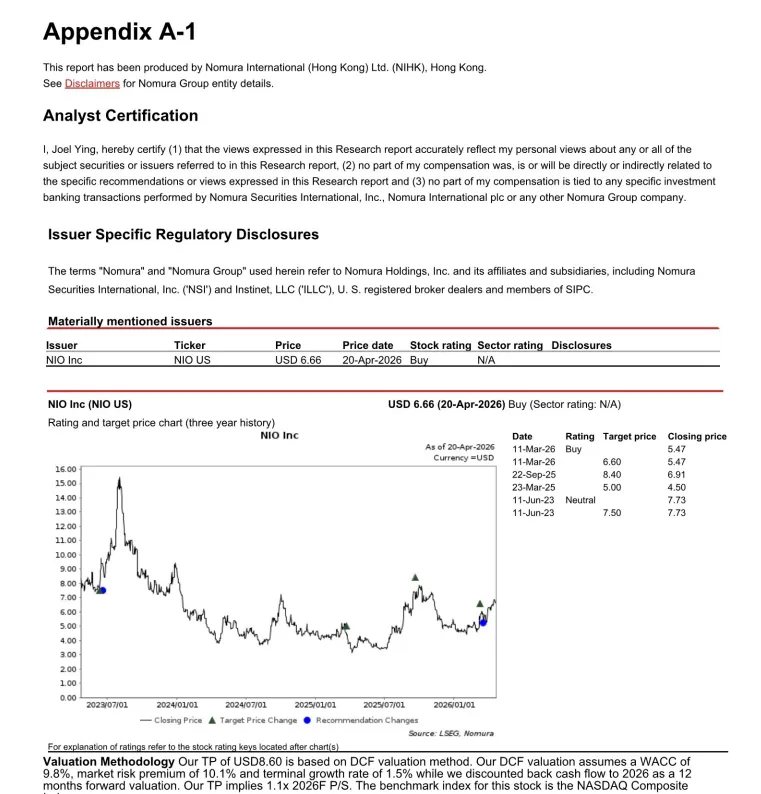

新车型上市带来的积极前景有望进一步提升公司的业务表现和财务状况。继续推荐“买入”评级,目标股价上调至8.6美元,这意味着还有29%的上涨空间。随着ES9的上市,我们认为这款旗舰SUV产品的成功上市将为蔚来在未来几个月内推出另外两款SUV产品铺平道路,从而进一步改善其业务和财务状况。我们预计,2026-2028财年的销量将同比增长0.2%-3.3%,并预计2025-2028财年的销量复合增长率将达到26%。随着产品结构的优化,我们预计2026-2028财年的营收将同比增长4.6%-6.9%,复合增长率则为24%。我们还将2026-2028财年的毛利率预期上调了0.5%-1.0%,同时预计同期运营费用将增长6.9%-13.1%。我们仍然预计该公司能在2026财年实现非GAAP运营利润的盈亏平衡。我们继续维持“买入”评级,并将目标价上调至8.6美元。这一目标价是基于DCF估值方法得出的:加权平均资本成本为9.8%(之前为11.4%),贝塔值为1.0,未来增长率则为1.5%(见图4)。鉴于即将推出的新车型前景广阔,我们预计公司的业务和财务状况都将有所改善,因此其股价还有很大的上升空间。按照我们的目标价计算,2026年的市盈率为1.1倍,而目前该股票的市盈率为0.9倍。

2026年第一季度的表现十分出色,近期需求也保持着较高的稳定性。

在2026年第一季度,蔚来汽车的交付量为83,500辆,同比上升了98%,略高于其预期目标。与同行相比,蔚来受中国汽车行业“寒冬”的影响较小,尤其是对于电动汽车制造商而言。这得益于蔚来手中大量的ES8订单储备。其中,ES8的交付量达到了45,200辆,环比增长13.8%;ES8的交付量占2026年第一季度总交付量的54%,而这一比例在2025年第四季度仅为32%。由于产品结构更为优化,我们预计蔚来在2026年第一季度的利润率将表现良好,不过整体交付量可能会环比下降。此外,据我们的调查,春节假期过后,蔚来的订单情况比同行要稳定得多,这说明其市场需求十分强劲,也体现了其卓越的业务素质。

预计,2026年推出的新车型有望帮助蔚来进一步保持其增长势头。

4月9日,ES9正式亮相,市场反响相当积极。根据我们的调查,蔚来汽车的预购数据表现不错。更重要的是,这些预购者大多并非奈飞的现有客户,这意味着不会出现客户被抢走的情况。随着ES9的顺利上市,我们有理由相信,凭借即将推出的两款新SUV——Onvo L80和新的ES7,蔚来能够进一步拓展业务规模,有望在2026年取得优异的业绩。

未完……

更多详细内容请下载完整报告

由于公众号资源有限,仅能展示部分少数报告,所有报告源文档均已上传到知识星球【达哥行业报告库】中。加入星球即可无限次下载所有报告。

如有疑问请联系客服微信:onlyone2045

↓微信扫码加入星球↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?