产业深度观察|中国制造升级与全球格局重构(一)

2026年4月24日,北京车展。

业内没太当回事。25-40万家用SUV这个细分市场,过去两年已经被“卷”透了——理想L9、问界M9、蔚来ES系列、小鹏G9,各家主力车型挤在这个价格带,月销在3万台上下徘徊,谁也突破不了4万。业内共识很清楚:这个市场的天花板,就在这儿了。

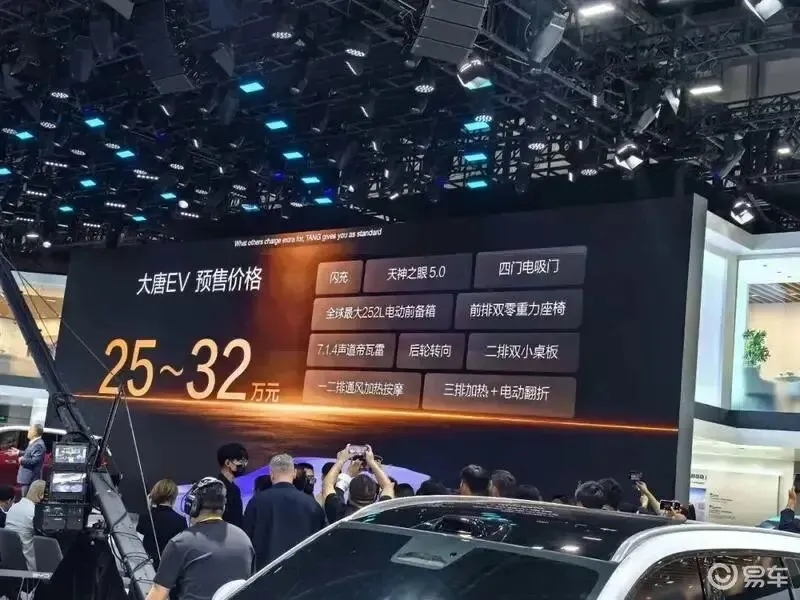

2026北京车展比亚迪展台,大唐正式开启预售

24小时后,共识被数据撕开一道口子。

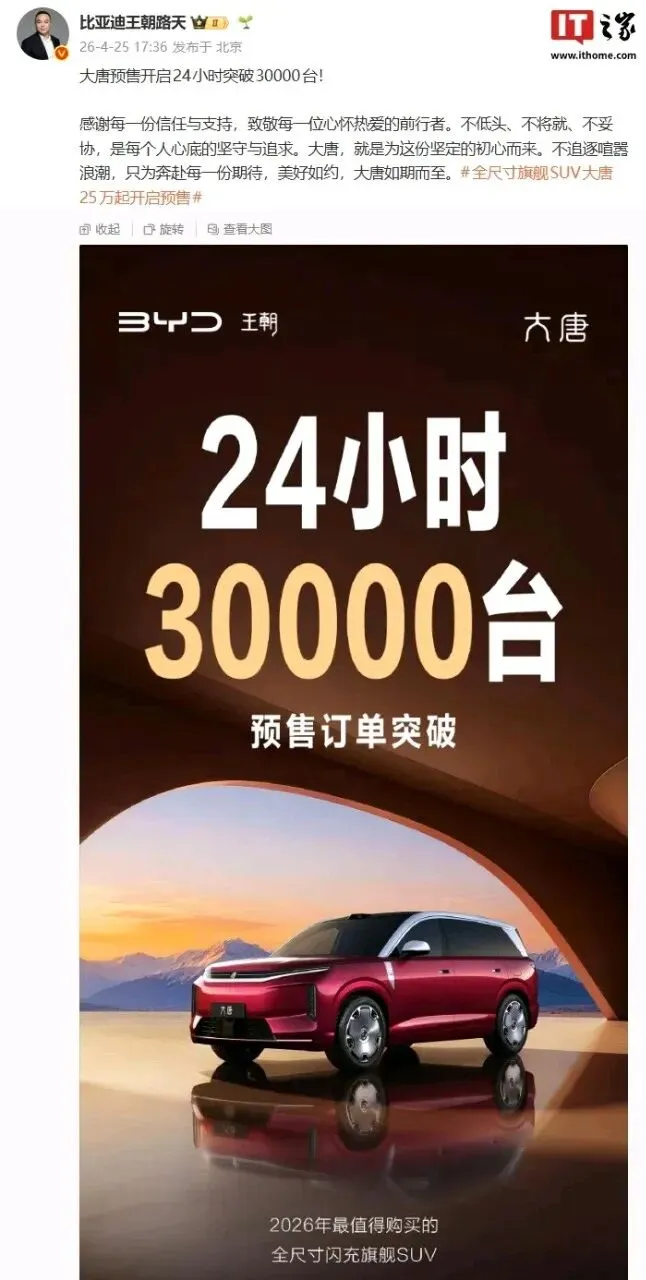

比亚迪大唐开启预售,24小时订单突破3万台。不是网络流传的“72小时10万”——那是谣言,比亚迪官方内部通知已要求删除。但即便以官方数据为准,24小时3万单这个数字,依然不是“亮眼”,是“颠覆”。理想L9预售一个月订单3万+,问界M9预售72小时订单5万+。大唐用1天干了理想一个月的量,用1天干了问界M9三天量的六成。

不是市场小。是之前的产品,没给到消费者想要的。

比亚迪大唐实车亮相,全尺寸气场拉满

大唐做了什么?5.26米车长、3.13米轴距,全尺寸D级SUV。云辇A双腔空气悬架、后轮转向、1000V高压平台、全系智驾、电动座椅调节——油车时代40万以上才给全的配置,这车25万起,全系标配。

问题来了:比亚迪凭什么?

原创不易,付费阅读。

本篇2元,文末打赏。

不赞美、不监督、不谴责。

如公交投币,自觉自愿。

一、不是比亚迪定价便宜,是竞品根本定不到25万

业内普遍认为,空气悬架、后轮转向、1000V高压平台这些配置,成本摆在那里,不可能做到25万。比亚迪的答案不是“良心”,是成本结构。

2025年,比亚迪研发投入634.41亿元,同比增长17.13%,超过同期净利润(326亿元),日均投入约1.74亿元。累计研发投入超2400亿元。横向对比:吉利219亿、长城149亿、奇瑞147亿、小鹏95亿——比亚迪一家,顶四家。

但研发投入只是冰山露出水面的部分。水面之下,是垂直整合。

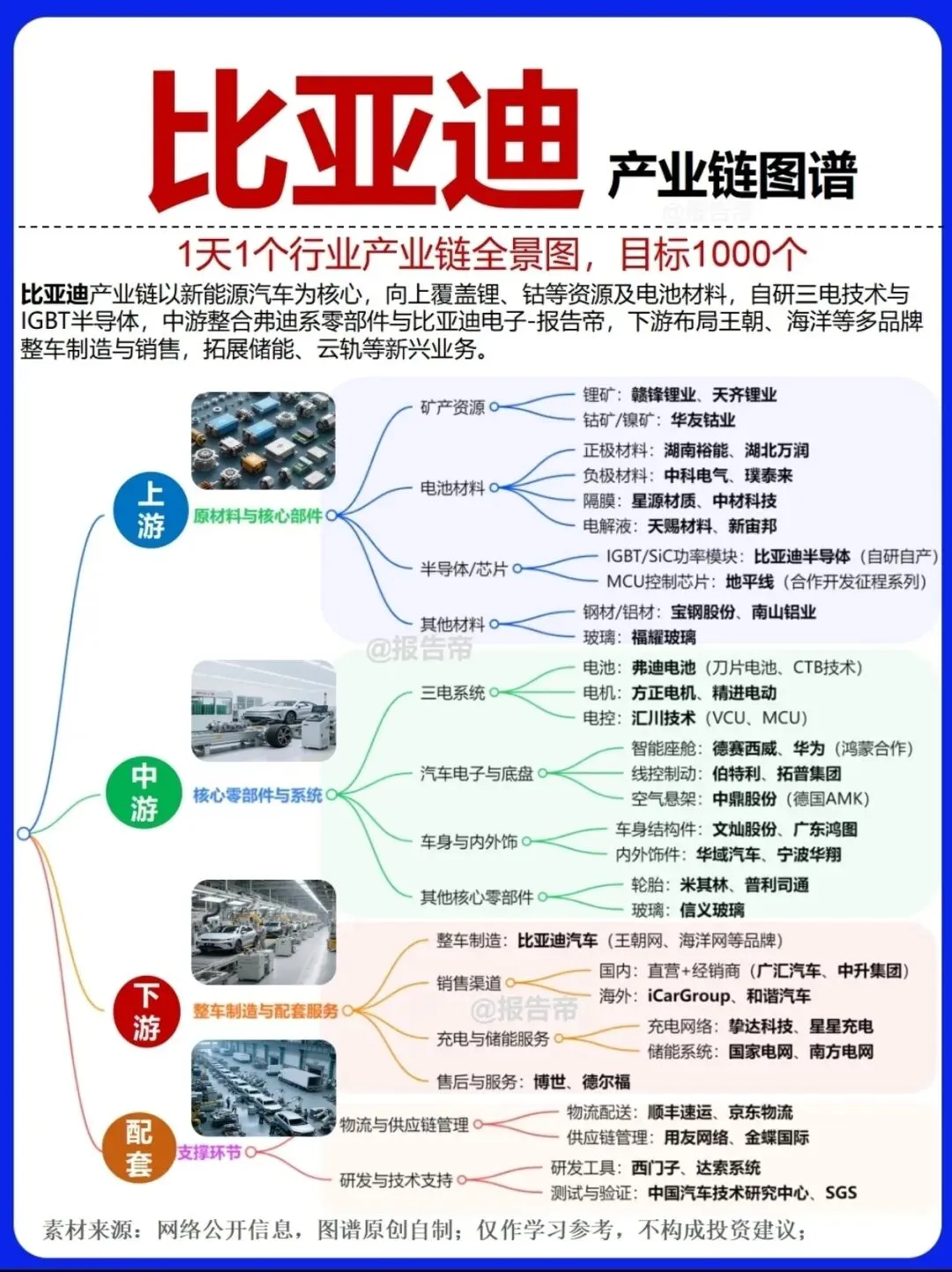

荣鼎咨询(Rhodium Group)2026年3月发布的报告,把比亚迪的成本结构拆到了零件级。核心结论:比亚迪近80%的核心零部件自主生产,是特斯拉的两倍多。与Model 3相比,比亚迪海豹单车节省约2369美元(约1.6万元)的供应商加价成本。

比亚迪垂直整合产业链,80%核心零部件自研自产

拆开看:60kWh电池包电芯成本1.8万元,比行业平均水平低60%。电驱外购成本1.8万元,自研不到1万元。荣鼎报告明确指出:“补贴带来的成本优势与结构性成本优势相比,仍然微不足道。”中国电动车的领先,“靠的是垂直整合、规模效应等结构性优势”。

空气悬架是最典型的案例。云辇系统不仅自研双腔空簧,还通过激光雷达对路面提前感知,系统能预判路况并及时调整悬架状态。这种“自己设计、自己生产、自己调试”的全链条模式,摆脱了对外资核心部件的依赖。中山工厂规划年产120万套双腔空簧,这个产能规模足以覆盖20万级主力车型。

外资巨头被困在自己的成本结构里。威巴克、大陆等国际大厂,不仅空悬方案僵化,还收取高昂的“开发费”——据孔辉科技创始人透露,威巴克对每款车型收取的开发费高达数亿元。

当竞品还在为了一套空悬方案向供应商支付数亿开发费时,比亚迪已经把双腔空簧的年产能规划到了120万套。这不是定价策略的差异,是成本基因的差异。

二、海外每卖一辆,利润是国内的好几倍

比亚迪的底牌不仅在国内。它的利润池,在海外。

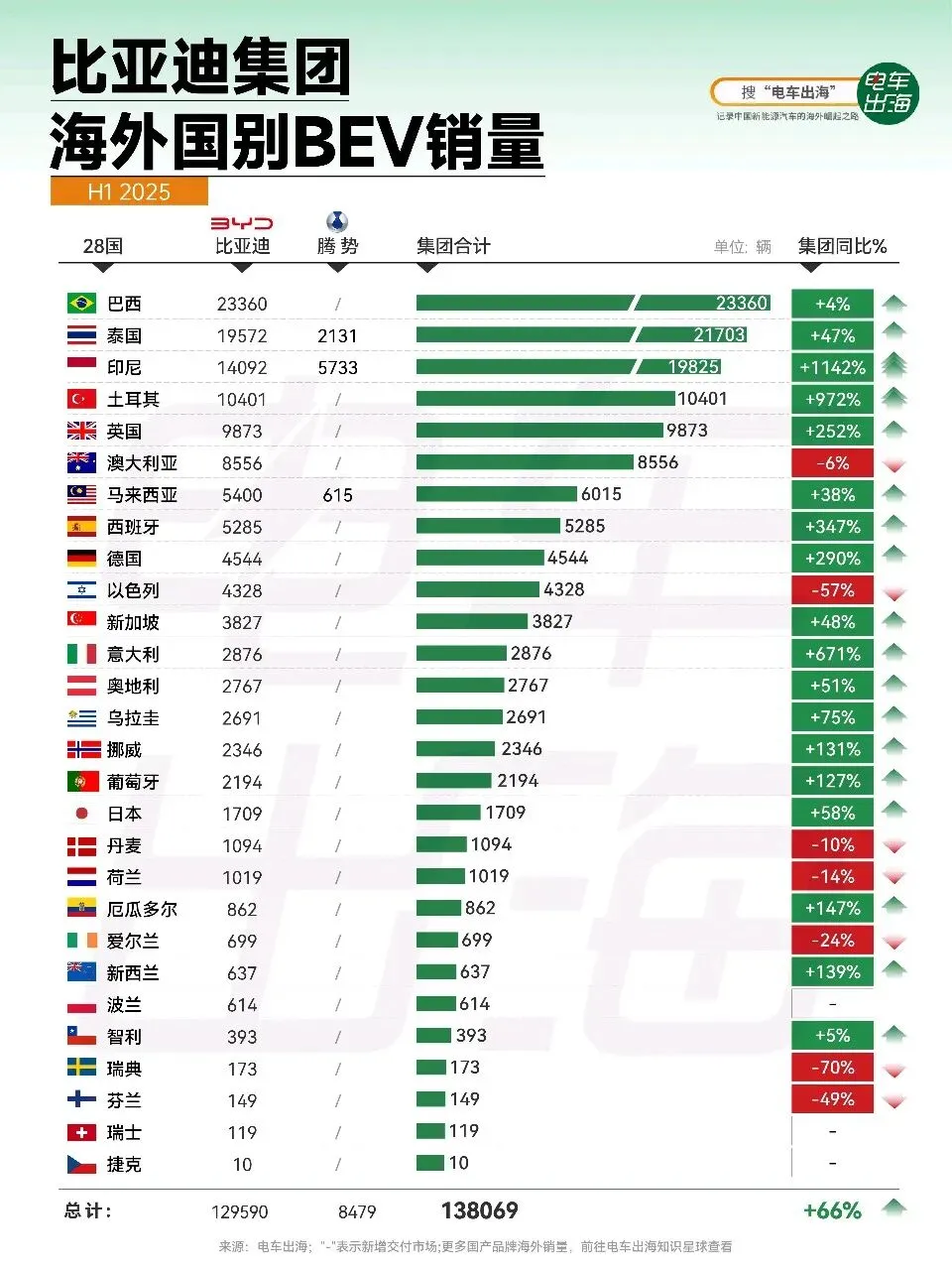

2025年,比亚迪海外销量近105万辆,同比增长145%,占总销量22.7%。海外汽车业务收入约1917亿元。海外均价约18.6万元,国内均价约12.7万元。关键是利润:海外毛利率28.1%,国内毛利率17.2%。海外单车毛利约5.2万元,国内约2.2万元。海外单车净利润稳定在2万元以上,国内单车利润一度被压缩到约5000元——海外卖一辆抵国内四辆。

比亚迪海外销量爆发式增长,2025年破100万辆

2026年第一季度,这个趋势进一步加速。海外销量32.12万辆,同比增长超50%,占总销量比例从22.7%跃升至46%。3月单月,海外销量占比首次突破50%,达到52%。

利润结构正在发生质变。2026年Q1,比亚迪整体毛利率18.8%,环比提升1.4个百分点。在国内价格战最惨烈的季度,毛利率不降反升——海外高毛利车型的利润输血,已经开始对冲国内价格战的失血。

这种“不对称竞争”的逻辑很清晰。比亚迪今年海外销量目标150万辆,海外净利润规模接近300亿元。国内每让利1万元,海外只需多卖约2500辆就能补回来。

但利润池并非没有裂缝。Q1财务费用激增210%,主要来自汇兑损失。当海外营收占比逼近一半,汇率波动对利润的影响不再是小数点后几位,而是能直接吃掉一个季度的净利润增长。

三、24小时3万单:大唐切开了一个没人敢进的空白市场

24小时订单破3万。这个数字需要放在坐标系里看。

纵向比——理想L9预售1个月订单3万+,问界M9预售72小时订单5万+。大唐用1天,干了理想1个月的量。

横向比——大唐定价25-32万。在这个价格带,竞品在卖什么?小鹏GX 26-36万,问界M8 30-40万,理想L9 42-45万,蔚来ES8近50万。25-30万区间,D级纯电SUV,大唐没有对手。

比亚迪大唐尾部设计,气场碾压同级竞品

不是竞争对手太少。是这个价格带,之前没人敢进。

一台车长超5.3米、轴距3.13米的全尺寸SUV,放到任何一家品牌,都是40万起步。大唐把起售价压到25万,不是“杀价”,是在一个没有对手的空白市场里,独自定价。这个定价权,来自前两节拆解的成本结构和利润池。但当定价权强到超出市场预期,另一种东西就会被激活——信息在传播过程中的自发放大。

四、产品力强到一定地步,连谣言都会往你身上靠

24小时3万单,是官方数据。但在网络上疯传的,是另一个版本。

“48小时6万”“72小时10万”——这两个数字在社交媒体上被反复引用,传播速度远超官方口径。比亚迪内部通知要求删除相关不实信息,但谣言的扩散范围已经远超官方声明的覆盖能力。

这不是比亚迪第一次被“注水”。2024年方程豹豹5预售期间,网络曾流传“72小时订单破8万”,后被官方澄清为2.3万。2025年腾势N8L预售,同样出现“订单数据被夸大”的现象,官方最终发布的数字约为网传数字的三分之一。

为什么总是比亚迪?

一个解释是:比亚迪的产品力已经强到超出了部分消费者的认知框架。当他们看到“24小时3万”这个数字时,觉得“不够劲”——因为产品本身给的太多了,3万这个数字“配不上”产品的冲击力。于是信息的传播者——自媒体、经销商、甚至普通用户——会在传递过程中不自觉地“加码”。

这不是阴谋。这是信息在传播过程中的自发放大。但它有后果。

后果是双重的。短期来看,网络数据的放大制造了额外的舆论热度,看起来像是“免费广告”。但长期来看,当官方数据与网络数据出现显著偏差,“不如预期”的叙事就会自动生成——不是比亚迪做得不好,是舆论已经被谣言提前拉高了预期。

比亚迪官方要求删除不实信息,说明他们已经意识到了这种“捧杀”的风险。产品力强到一定地步,确实连谣言都会往你身上靠。但靠在身上的,不一定是推力——也可能是反噬力。而应对反噬,需要持续的研发投入和市场投入。这些,都要从利润表里扣。

五、清场有代价:利润表在流血,研发还在烧

王传福手里有1678亿元现金储备。这个数字,是比亚迪“清场逻辑”的弹药基数。

所谓清场逻辑,用一句话可以概括:用极具压迫感的定价,把竞争对手挤出牌桌,用不可逆的市占率,换取下一代技术的定义权。

但清场有代价。

2026年第一季度,比亚迪营收1502亿元,同比下降11.82%。归母净利润40.85亿元,同比下降55.38%。单车利润从2024年的约8500元,进一步压缩至6174元左右。国金证券的测算显示,扣除汇兑损失等一次性因素后,还原口径的单车利润约0.85万元——环比有所回升,但同比仍在下降通道。

利润去哪了?

去了研发。2026年Q1,比亚迪研发费用113亿元,较同期净利润高出72亿元。12.77万人的研发团队,每天1.74亿元投入。这不是在造车,是在为下一代技术体系买时间。第五代DM混动系统、天神之眼智驾、易四方分布式驱动、云辇智能车身控制——每一项都是百亿级的研发赌注。

去了产能。中山工厂年产120万套双腔空簧的产线、匈牙利工厂的海外制造基地、深圳总部的AI算力集群——固定资产投资的折旧,正在侵蚀利润表。

比亚迪匈牙利海外工厂,2026年Q2量产

也去了价格战。2026年一季度,比亚迪国内销量37.5万辆,同比下降35.8%。被上汽、吉利、一汽反超。这个数字乍看与“清场逻辑”矛盾——如果清场成功了,为什么自己的销量在降?

答案藏在价格带结构里。比亚迪的销量下滑集中在10万以下市场——那是海鸥、秦Plus所在的区间,正被五菱、零跑等品牌的更低价车型蚕食。而在10-20万区间,比亚迪的份额依然稳固。大唐所在的25-40万区间,是比亚迪从“性价比”走向“全都要”的上升通道。

清场的本质,不是吃掉全部市场,而是让竞争对手在比亚迪最想赢的价格带,无利可图。而代价是:比亚迪自己也要承担利润表的短期流血。

1678亿现金储备的意义,正在于此。这笔钱不是用来分红的,是用熬的。熬到对手撑不住,熬到下一代技术落地,熬到海外利润池完全对冲国内价格战的失血。

六、不是竞品不想标配,是“标配不起”

大唐把空气悬架、后轮转向、高阶智驾全系标配,售价25万起。为什么其他品牌不这么做?

答案不在产品经理的决策里,在供应商的报价单上。

以空气悬架为例。威巴克、大陆等国际Tier 1供应商,对每家车企的每款车型收取开发费,单款高达数亿元。这笔钱不因销量变化而减免——卖一台车要交,卖十万台也要交。外资供应商的定价逻辑是:你用的是我的知识产权,你得付费。开发费之外,每套空悬的供货价是另一笔钱。开发费+供货价,加起来是多少?据孔辉科技创始人郭川透露,威巴克方案的开发费“好几个亿”。供货价则因车企议价能力而异,但低于开发费的可能性为零。

再看智驾。问界M9的高阶ADS智驾系统,选装价3万元。零重力座椅,选装价2万元。仅这两项,5万元——相当于大唐起售价的五分之一。而大唐,全系标配。

这不是“问界定价黑”。这是外购智驾方案的真实成本。赛力斯从华为采购ADS系统,华为要收回500亿研发投入,赛力斯要留利润,消费者最终买单。产业链每一环都在加价,到终端消费者手里,智驾变成3万选装。

比亚迪怎么绕开这个加价链?自研。天神之眼智驾系统、云辇底盘、刀片电池、电驱总成——这些在竞品身上需要外购的核心部件,比亚迪全部自研自产。它不用向供应商支付开发费,因为供应商是自己。不用向供应商支付利润,因为利润留在体内。不用和供应商谈判供货价,因为产能规划直接对接装车节拍。

这不是“省钱”,是改变了成本发生的逻辑。竞品的成本结构是:供应商成本+供应商利润+车企利润=终端售价。比亚迪的成本结构是:自研成本÷装车量=单车摊销成本。

区别在哪?供应商成本和利润是刚性的,不会因为装车量增长而下降。但自研成本是弹性的,装车量越大,单车摊销越低。比亚迪去年卖了425万辆新能源车,今年目标更高。当研发成本被425万辆摊薄,每一项自研技术的单车成本,都远低于竞品外购的供货价。

这才是“标配得起”的底层逻辑。不是比亚迪舍得给配置,是垂直整合改变了成本发生的逻辑。竞品不是不想标配,是在现有的供应商依赖模式下,标配不起。

七、消费者不是不想买大车,是买不起大车

过去两年,业内对25-40万SUV市场的判断是:月容量十几万台,“天花板就在这儿”。

大唐24小时3万订单,证伪了这个判断。

为什么需求被系统性低估?因为过去的产品都在“砍配置保利润”,消费者被迫接受“想要好的就得加钱”。空气悬架是高配才有,后轮转向是选装,高阶智驾是中高配专属。一位汽车产品经理在社交媒体上总结过这套逻辑:“不是车企做不了全系标配,是全系标配了,高配卖给谁?”

这套逻辑运行了十年,业内把它当成了规律。但规律的前提是:所有玩家都在同一个成本结构里竞争。当比亚迪用垂直整合打破了成本结构,这套逻辑的前提就崩塌了。

大唐的“全系标配”不是在和竞品比配置,是在重新定义这个价格带的“基准线”。当一个25万的车给出了40万的配置,竞品的定价体系就要重新回答一个问题:你的车,凭什么比大唐贵?

比亚迪实际上是在重新定义25万的价格新基准:D级尺寸、800km续航、高阶智驾、主动悬架。

被释放出来的,是被压抑多年的需求。那些二胎、三胎家庭,需要大六座,但之前的大六座要么太贵(理想L9 42万+),要么配置妥协(某合资品牌大七座,第三排只能坐小孩),要么续航焦虑。大唐5.26米车长、3.13米轴距,全尺寸定位,得房率89.3%,套内面积超6平方米。2+2+3座椅布局,第三排坐成年人。纯电续航最高950公里,5分钟充电10%-70%。25万起。

大唐“2+2+3”大七座布局,第三排舒适乘坐成年人

这个需求不是突然出现的。它一直在,只是没有产品能满足它。当供给端终于出现了“买得起的大车”,需求就像被堵住的水龙头拧开了一样涌出来。

汽车产业有一个经典命题:“没有需求,只有价格。”意思是,当价格足够低,需求就会出现。中国企业正在把百万级的配置打到30万内。这套逻辑正在15-40万的每一个价格带上重演。D级车C级价,C级车B级价——不是消费者不想买大车,是之前的大车,消费者买不起。

八、25万成功了,35万以上还是卖不动

大唐的成功,解决了一个问题,也暴露了一个更深的矛盾:比亚迪在25万以下能定义性价比,在35万以上,还是定义不了品牌。

看几个数字。

腾势D9与腾势N7,品牌辨识度不足

腾势。2025年腾势品牌销量中,D9单一车型占比超过八成。N7、N8、Z9GT均表现不佳。腾势N8L在2025年底有所起色——12月销量6510辆,累计交付1.3万辆,成交均价36.1万元——但相比于理想L9月销稳定过万,这个成绩仍然不够。更致命的是品牌认知的错位:腾势早期设计语言与比亚迪主品牌高度相似,部分门店与比亚迪门店相邻,销售人员话术相近。消费者花30万买腾势,进的是比亚迪的店,谈的是比亚迪的价。这不是品牌向上,是品牌模糊。

方程豹钛3,品牌溢价受损,难以突破30万价格带

方程豹。豹5上市后月销早期不错,但城市用户反映油耗高,越野玩家认为改装空间不够。2024年官降5万,引发老车主维权。2026年4月,方程豹品牌月销29138辆——这个数字包含新车型的增量,但品牌溢价已经实质性受损。

仰望U8,百万级技术,难获百万级品牌认可

仰望。U8首月1593辆后逐渐下滑,2026年4月销量264辆。与BBA百万级车型——奔驰S级月销2000+、宝马7系月销1500+——的差距,不是技术差距。仰望U8的技术配置——易四方分布式驱动、原地掉头、浮水模式——每一项单拿出来都是行业首创。但技术参数不直接等于品牌溢价。

这是比亚迪高端化15年的核心矛盾:技术能力已到位——千亿研发筑起的技术壁垒是真实的。但品牌认知仍牢牢锚定在“性价比”上。当消费者花100万买仰望U8,身边人问“为什么不买卡宴”,这个问题不是因为U8不好,是因为在百万级消费者的认知里,“比亚迪”这三个字,还不值100万。

品牌溢价,本质上是消费者愿意为无形价值支付的额外价格。技术可以缩短产品力的差距,但品牌溢价需要时间——需要两代、三代消费者在高端产品里的持续体验,需要二手车残值数据的积累,需要社会共识的缓慢迁移。

大唐在25-40万价格带的成功,绕开了这个矛盾——25万的全尺寸SUV,本身就在创造新的性价比基准。但往上走,性价比不再是武器。35万以上的竞争,拼的不是“给得多”,是“认不认”。而“认不认”这道题,不是技术能回答的。

九、国内清场,海外扩张,服务体系还没跟上

大唐的成功,不代表比亚迪的终局已经写定。三个风险敞口,正在同步打开。

第一个,贸易壁垒。欧洲对中国电动车加征关税最高达45%,正在压缩比亚迪海外利润空间。匈牙利工厂2026年Q2才能量产,海外产能爬坡需要时间。土耳其工厂因监管问题暂缓,比亚迪已诉诸WTO。美国商务部长卢特尼克明确表态“不”让比亚迪进入美国市场。即便海外需求旺盛,关税和准入限制正在把利润池的“阀门”越拧越紧。

第二个,销量失速。80%核心零部件自产,绑定了巨额研发和产能投资。一旦销量增速放缓,资产折旧与研发摊销将同时成为利润杀手。2026年Q1国内销量同比下滑35.8%,虽然可以通过海外增量对冲一部分,但国内市场的结构性下滑——10万以下价格带被低价竞品蚕食——不会自动逆转。此外,国内竞品的迭代速度也在加快。华为ADS智驾已覆盖超25个品牌,小米汽车月销突破4万,蔚来推出乐道品牌下探20万区间——竞争不会等比亚迪休整。

第三个,体系出海。比亚迪澳大利亚COO接受采访时承认“必须做得更好”——部分车主因零件短缺等待维修长达6个月。比亚迪已投资2000万澳元建设墨尔本配件仓库,2026年中将有150家经销商提供维修服务。这个案例指向一个系统性挑战:海外售后、配件供应、保险定价、二手车残值——这些“非卖车”环节,需要以“体系出海”的方式重建。而体系出海的速度,远远跟不上汽车出口的增速。“干批发出不了海”——卖车只是第一步,维修、配件、保险、残值才是持久战。比亚迪在欧洲约有1000家门店、6个备件库,而日韩品牌在单一市场的网点数量是中企的2-3倍。这不是选择题,是必须填的坑。

比亚迪韩国浦项服务中心,海外售后网点加速建设

24小时3万订单,大唐证明了“全系标配”的路能走通。但这只是第一步。

持续月销4万+、撑住25-40万品牌溢价、让海外扩张跑赢贸易壁垒——这三件事,大唐只证明了第一件有可能。另两件,还需要时间。

大唐真正的价值,不是那24小时的订单数字,而是它给行业出了一道选择题:跟进价格战,利润崩;不跟进,份额失。

而比亚迪的出题权,是用千亿研发、80%自产率和1678亿现金储备买来的。

这道题,理想、蔚来、问界们,必须作答。

(全文完)

【参考文献】

一、比亚迪官方财报与数据

1. 比亚迪股份有限公司. 2025年年度报告. [A]

2. 比亚迪2026年第一季度报告. [A]

3. 比亚迪2026年4月产销快报. [A]

4. 比亚迪官方. 云辇-A智能车身控制系统技术说明. [A]

二、行业研究与分析报告

1. 荣鼎咨询(Rhodium Group). 中国电动汽车竞争力研究报告. 2026年3月. [A]

2. 国金证券. 比亚迪2026Q1业绩点评. [A]

3. 财联社. 比亚迪Q1研报分析. [A]

三、大唐产品数据

1. 汽车产经网/易车/懂车帝. 比亚迪大唐预售报道. [B]

四、竞品对标数据

1. 懂车帝. 40万级新能源SUV深度对比测评. [B]

2. 易车. 比亚迪大唐与竞品定价对比分析. [B]

五、海外市场报道

1. The Australian. BYD Australia COO采访. 2026年. [A]

2. 汽车之家车家号. 中国车企出海售后困境分析. [B]

系列回顾

开篇:我为什么要死磕 8000字?

感谢阅读。

原创不易,文章有偿阅读。年费200元,单篇2元。文末打赏即可,订阅或打赏与否,自觉自愿。不监督,不赞美,不谴责。

如果年费订阅,什么时候到期?您估摸一个时间就行。

后续还有更多深度文章,记得关注加星标。