【扫上图二维码或点击下方小程序,加入星球即可获取所有资料】2026年第一季度,全球汽车市场的价格竞争依旧激烈,但头部车企并没有因此放缓在智能化和新业务拓展上的步伐。以特斯拉为代表的企业,正在加速将前沿技术转化为可落地、可盈利的业务线,尤其是在人形机器人和自动驾驶两个方向,已经给出了明确的时间表和量产路径。本文基于特斯拉最新发布的财报和电话会议内容,梳理了公司在财务表现、汽车产销、盈利结构、全球产能、储能业务、机器人量产、自动驾驶进展以及商业模式转型等方面的关键动态,并列出产业链相关重点公司,给小伙伴们参考。

一、财务表现

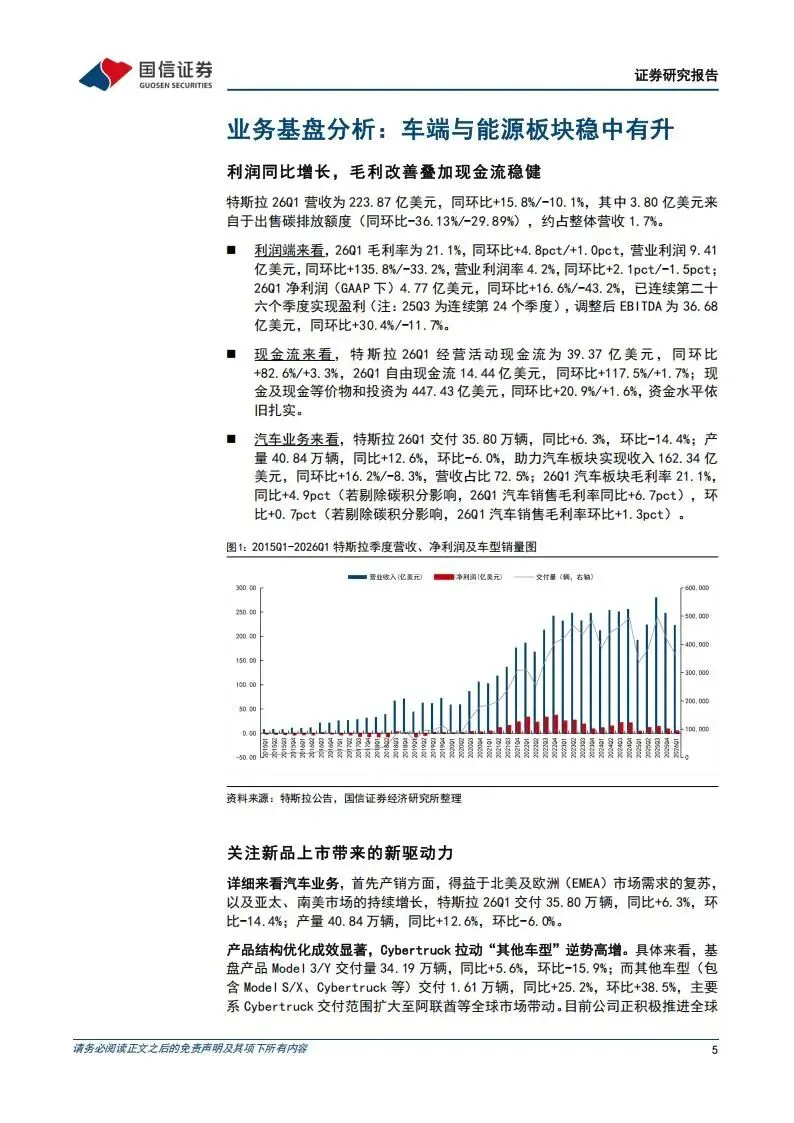

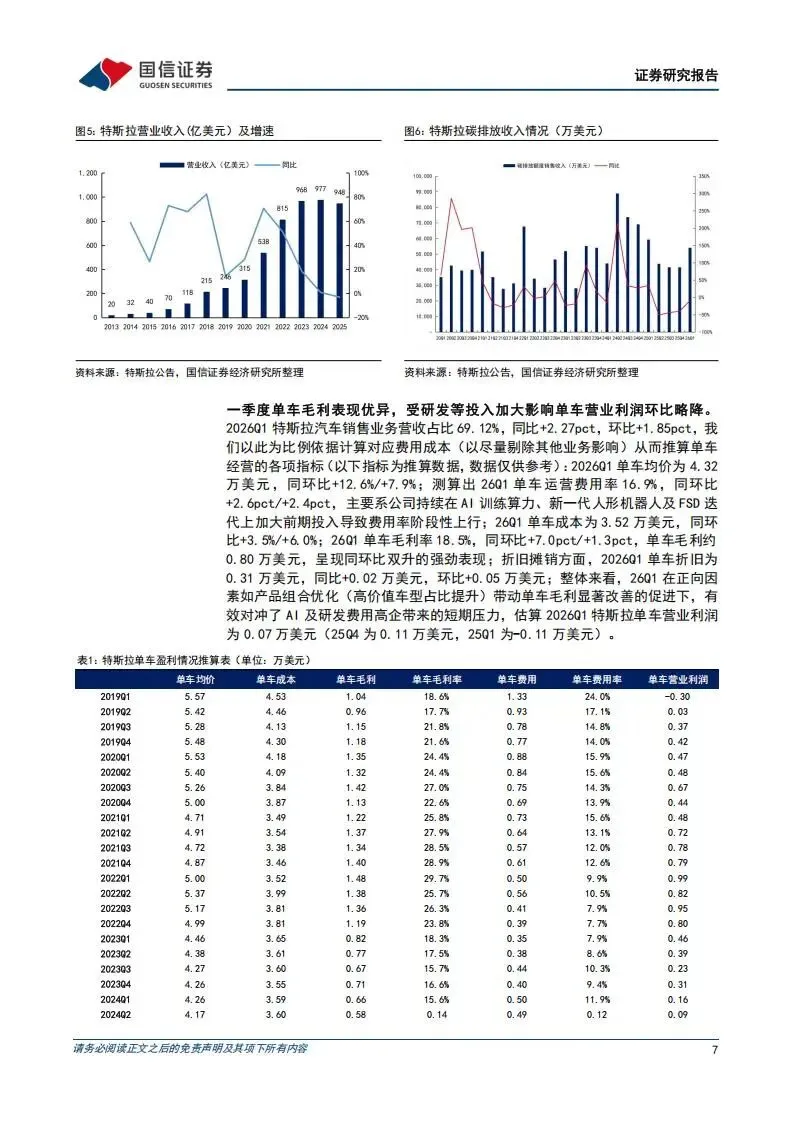

2026年第一季度,特斯拉实现营业收入223.87亿美元,同比增长15.8%,但环比下降10.1%。其中,出售碳排放额度贡献了3.80亿美元的收入,占总营收的1.7%。这一收入来源虽然占比较小,但对当期利润仍起到一定的正向补充作用。

从利润端来看,特斯拉一季度的毛利率达到了21.1%,同比提升4.8个百分点,环比提升1.0个百分点。如果剔除碳积分的影响,汽车销售业务的毛利率同比依然提升了6.7个百分点。最终,按照美国通用会计准则(GAAP)计算,公司实现净利润4.77亿美元,同比增长16.6%,这是特斯拉连续第26个季度实现盈利。这里需要说明,虽然净利润环比下降了43.2%,但这主要是由于研发投入和AI基础设施建设的持续高支出所致。

现金流方面,特斯拉一季度经营活动现金流为39.37亿美元,同比增长82.6%,自由现金流为14.44亿美元。截至一季度末,公司持有的现金、现金等价物及投资合计447.43亿美元,资金储备依旧扎实。

二、汽车产销

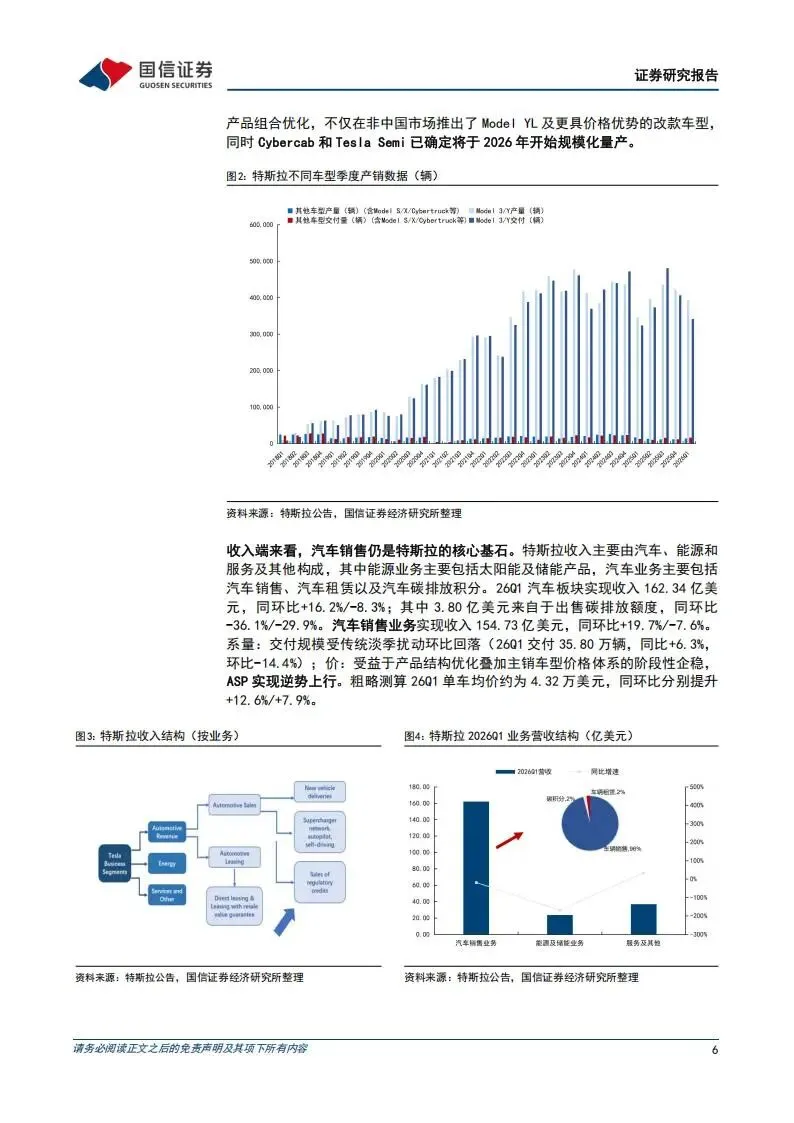

整车销售仍是特斯拉最核心的收入来源。2026年第一季度,特斯拉全球交付量为35.80万辆,同比增长6.3%,产量为40.84万辆,同比增长12.6%。汽车板块实现营收162.34亿美元,占总营收的72.5%。

从车型结构来看,基础款Model 3和Model Y合计交付34.19万辆,同比增长5.6%。其他车型(Model S、Model X和Cybertruck)交付量达到1.61万辆,同比大幅增长25.2%,环比增长38.5%。这一增长主要得益于Cybertruck交付范围的扩大,目前已拓展至阿联酋等全球多个市场。

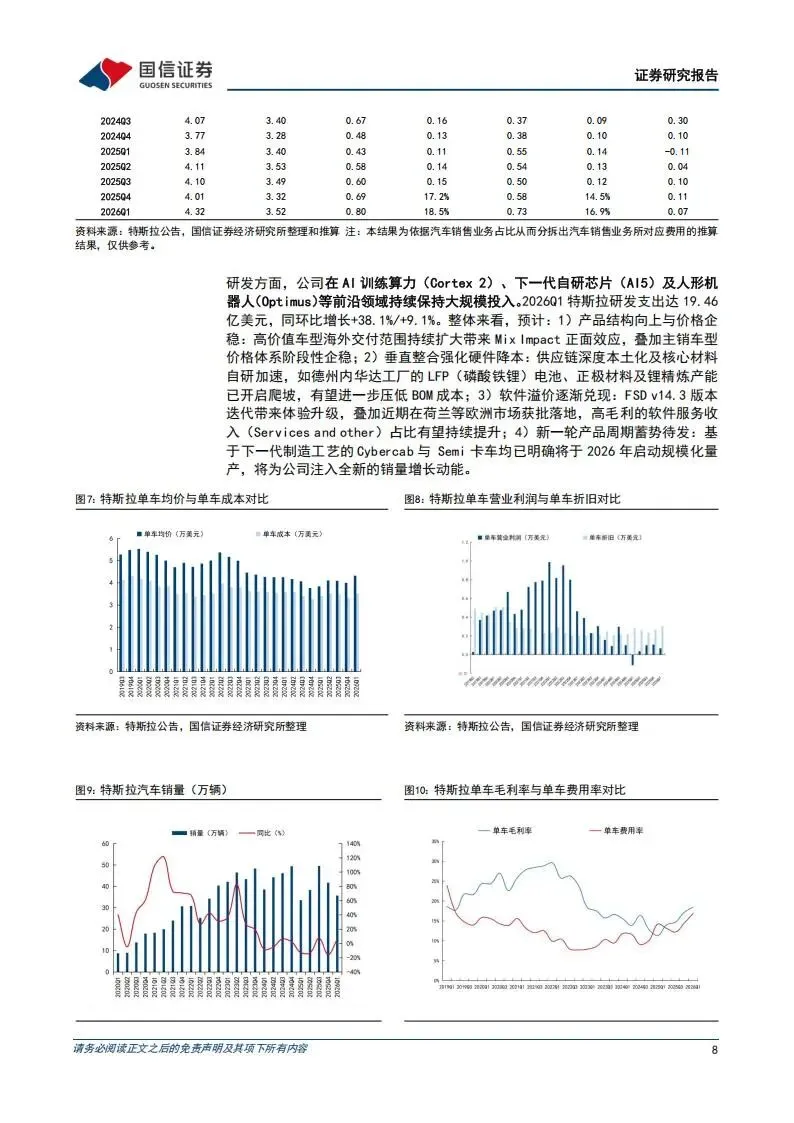

高价值车型占比的提升直接拉高了单车均价。粗略测算,2026年第一季度的单车均价约为4.32万美元,同比提升了12.6%,环比提升7.9%。这说明在产品结构优化和价格体系阶段性企稳的双重作用下,特斯拉的单车收入能力正在改善。

三、盈利测算

虽然单车均价上升,单车成本也是有所增长的。一季度单车成本推算为3.52万美元,同比上升3.5%,环比上升6.0%。即便如此,单车毛利仍达到约0.80万美元,同比和环比均实现增长。

不过,单车营业利润并未同步提升。测算显示,2026年第一季度单车营业利润约为0.07万美元,低于2025年第四季度的0.11万美元。造成这一变化的主要原因是研发投入的大幅增加。一季度研发支出高达19.46亿美元,同比增长38.1%,环比增长9.1%。这些资金主要投向AI训练算力(如Cortex 2集群)、下一代自研芯片(AI5)以及人形机器人(Optimus)等前沿领域。

研发投入的激增导致单车分摊的运营费用率上升至16.9%,同比提高2.6个百分点,环比提高2.4个百分点。换句话说,更高的单车毛利被高昂的早期研发投入部分对冲。这是特斯拉在从整车制造向人工智能公司转型过程中必须承受的成本压力。

四、产能规划

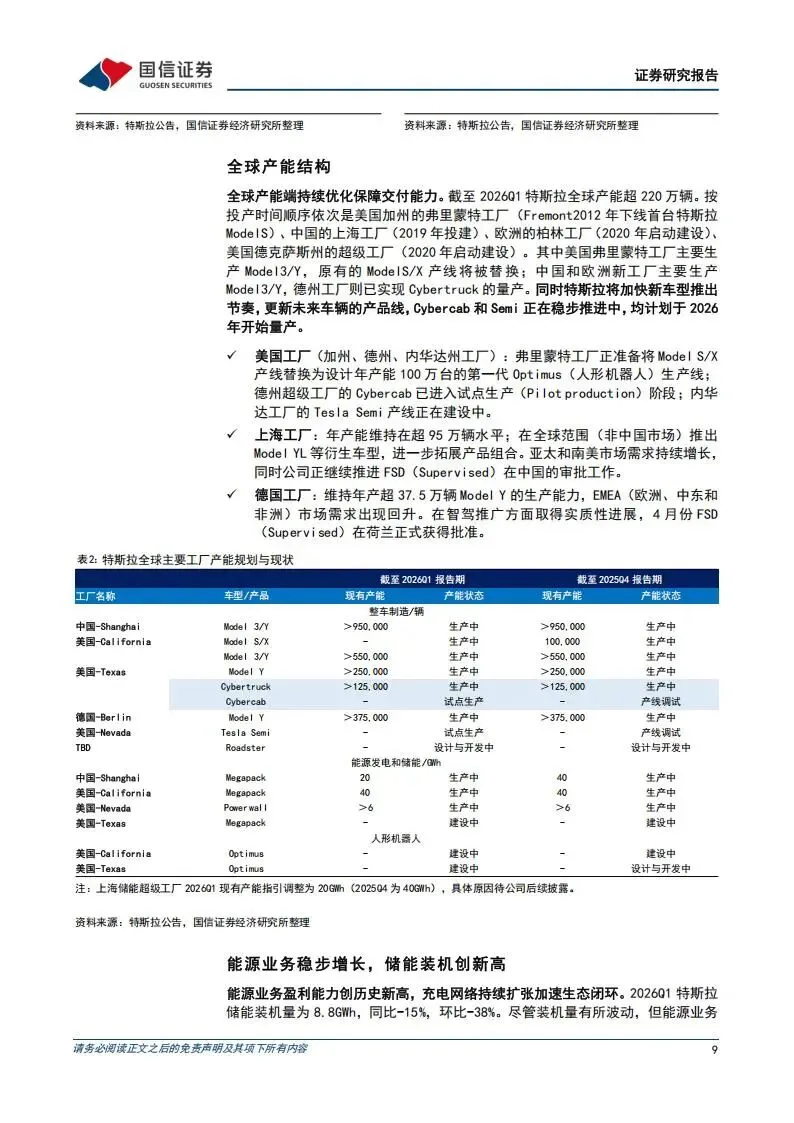

为支撑未来的新车型和人形机器人量产,特斯拉正在对全球工厂进行一轮密集的产线调整。截至2026年第一季度末,特斯拉全球总产能已超过220万辆。

中国上海工厂的年产能维持在95万辆以上,并开始向海外市场推出Model YL等衍生车型。德国柏林工厂则保持年产超过37.5万辆Model Y的能力,主要用于满足欧洲、中东和非洲市场的需求。美国本土的产能调整力度最大。加州弗里蒙特工厂正在对原有的Model S和Model X产线进行改造,未来将替换为设计年产能达到100万台的第一代人形机器人生产线。德州超级工厂除了继续生产Cybertruck,无人驾驶出租车Cybercab也已进入试点生产阶段。内华达工厂的Semi重型卡车产线正在建设中,预计2026年内实现量产。

此外,储能相关的产线也在扩张。上海储能超级工厂的Megapack年产能已达到20GWh,休斯顿超级工厂预计将在年内启动第三代Megapack系统的生产。

五、储能业务

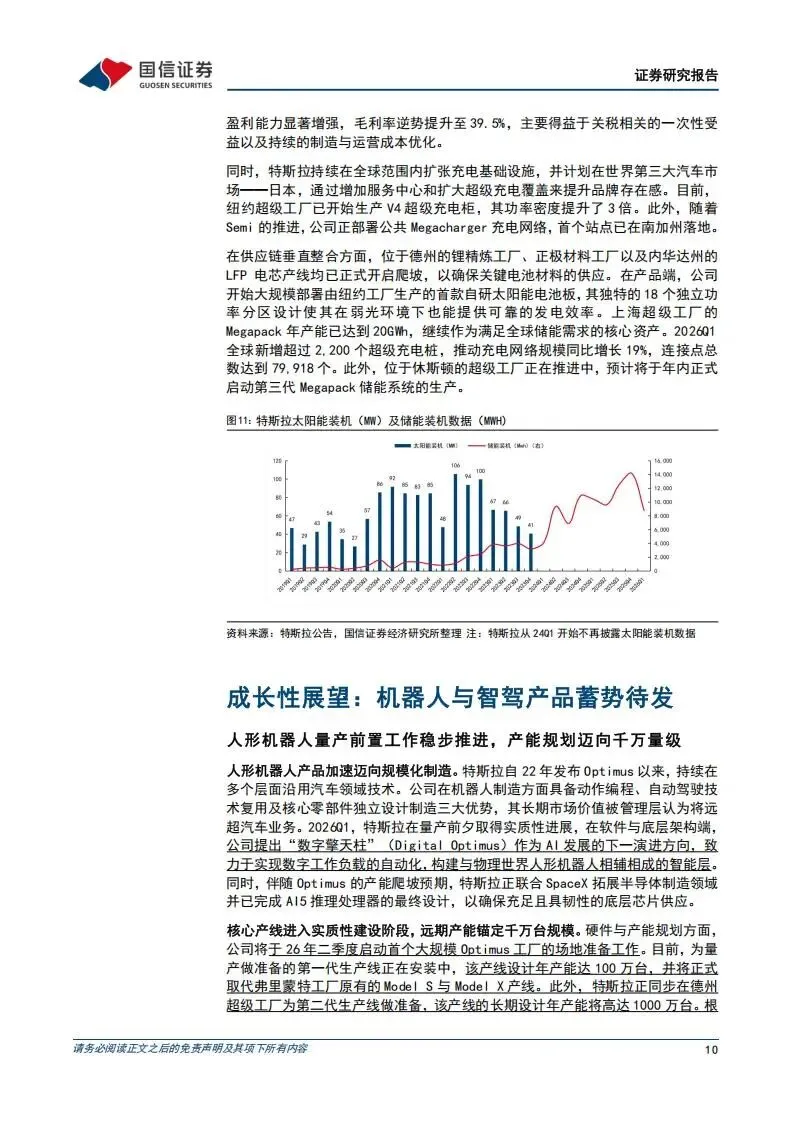

2026年第一季度,特斯拉储能装机量为8.8GWh,同比减少15%,环比减少38%。尽管装机规模出现波动,但能源业务的盈利能力却显著增强,毛利率逆势攀升至39.5%,创下历史新高。这一表现主要得益于关税相关的一次性收益,以及持续的制造和运营成本优化。

在补能基础设施方面,特斯拉也在加快布局。一季度全球新增超过2200个超级充电桩,充电网络规模同比增长19%,连接点总数达到近8万个。纽约超级工厂已开始生产功率密度提升3倍的V4超级充电柜。此外,随着Semi卡车的推进,特斯拉也在铺设公共Megacharger充电网络,首个站点已在南加州落地。

六、机器人量产

在所有人造新业务中,人形机器人Optimus的量产进度是最受市场关注的方向之一。特斯拉管理层甚至认为,机器人业务的长期市场价值将远远超过汽车业务。根据财报电话会的信息,V3版本的人形机器人预计在2026年年中发布,生产工作安排在7月下旬至8月之间启动。

为了迎接量产,前期的场地和产线准备已经展开。加州弗里蒙特工厂正在安装第一代机器人生产线,目标是实现每年100万台的产能。同时,德州超级工厂也在为第二代生产线做准备,其长期设计年产能高达1000万台。这些数据表明,特斯拉对人形机器人的商业化前景极为乐观,并且已经在制造端做出大规模投入。

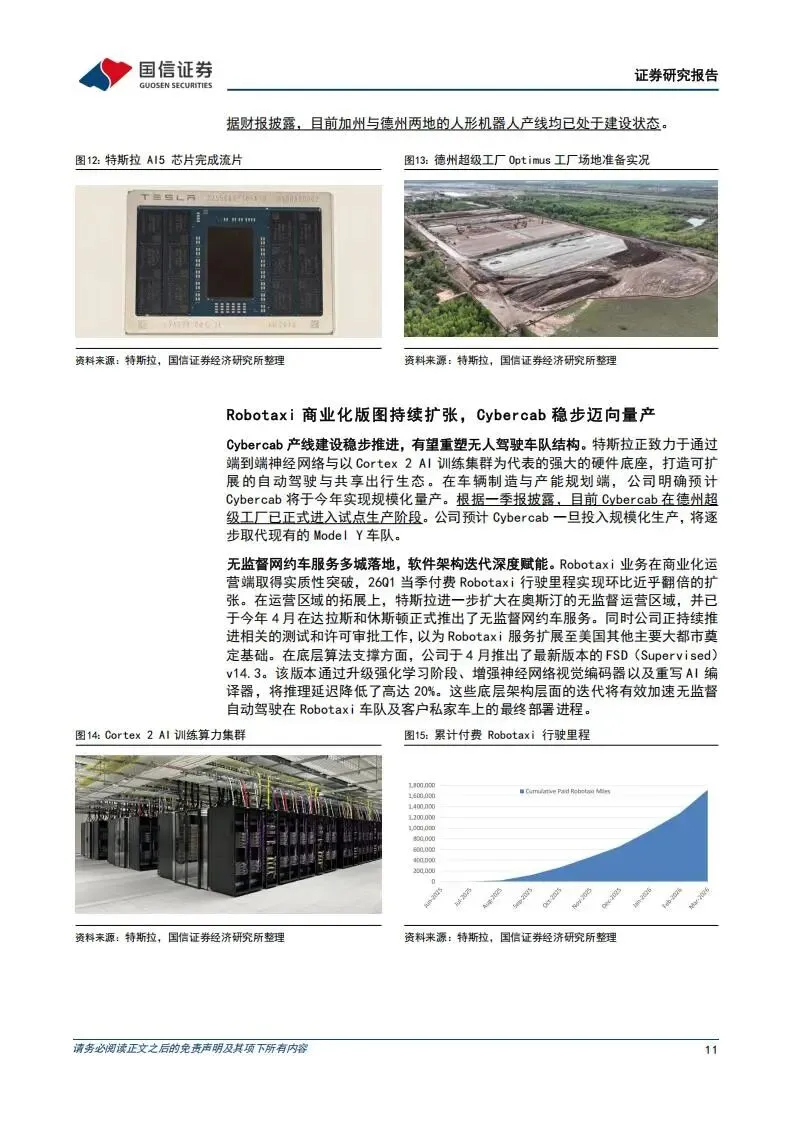

在底层硬件方面,特斯拉正在联合SpaceX拓展半导体制造能力。目前,AI5推理处理器已经完成流片设计,公司预计它将成为全球最具竞争力的边缘AI推理芯片之一。

七、自动驾驶

无人驾驶出租车和配套的软件系统是特斯拉另一条明确的落地主线。基于下一代制造工艺的Cybercab预计在2026年实现规模化量产。虽然初期生产速度可能较慢,但公司预计到年底产量将呈现指数级增长。一旦Cybercab进入大规模生产阶段,它将逐步取代现有的Model Y车队,成为Robotaxi服务的主力车型。

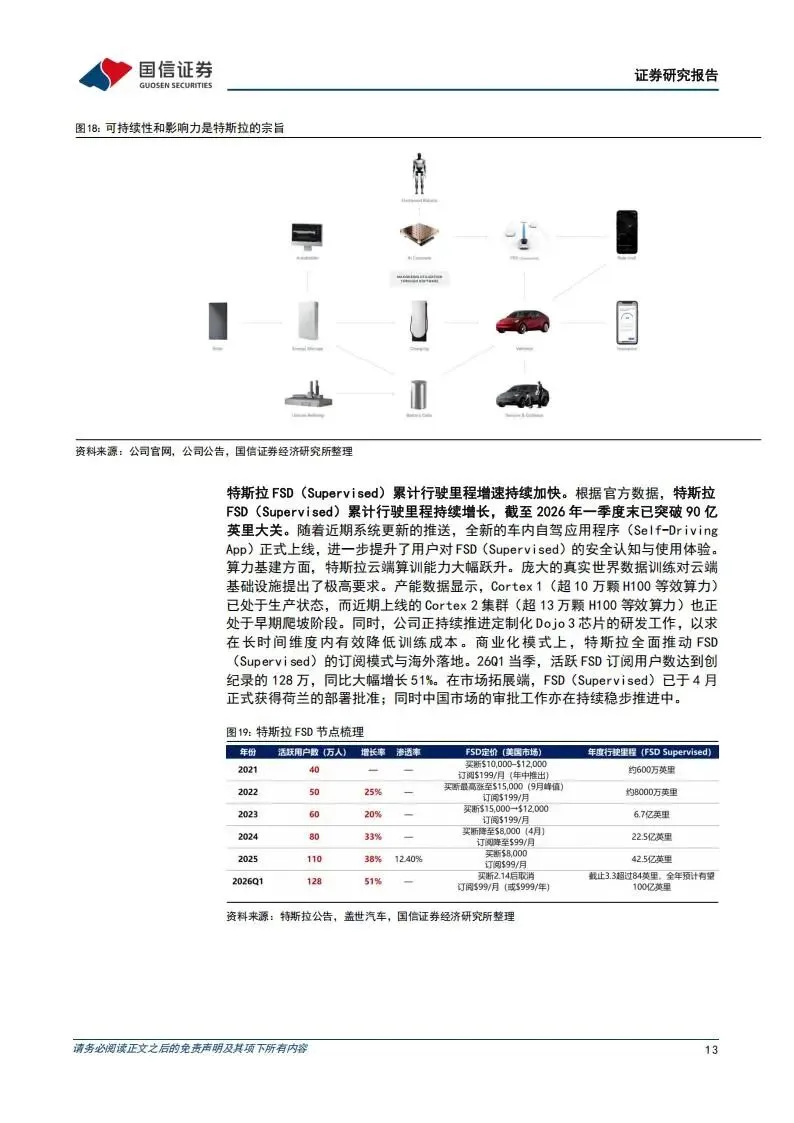

在商业化运营方面,特斯拉也迈出了实质性步伐。继奥斯汀之后,2026年4月,特斯拉在达拉斯和休斯顿正式推出了无监督网约车服务。一季度付费Robotaxi的累计行驶里程实现了环比近乎翻倍的增长。

支撑这些无人车队运营的是不断升级的算法和算力基础设施。2026年4月,特斯拉发布了FSD v14.3版本,该版本重写了AI编译器,推理延迟降低了20%。截至一季度末,FSD的活跃订阅用户数达到128万,同比增长51%。在算力层面,具备超过13万颗H100等效算力的Cortex 2集群正处于早期爬坡阶段,未来将持续支持大规模神经网络的训练需求。

八、盈利模式的转变

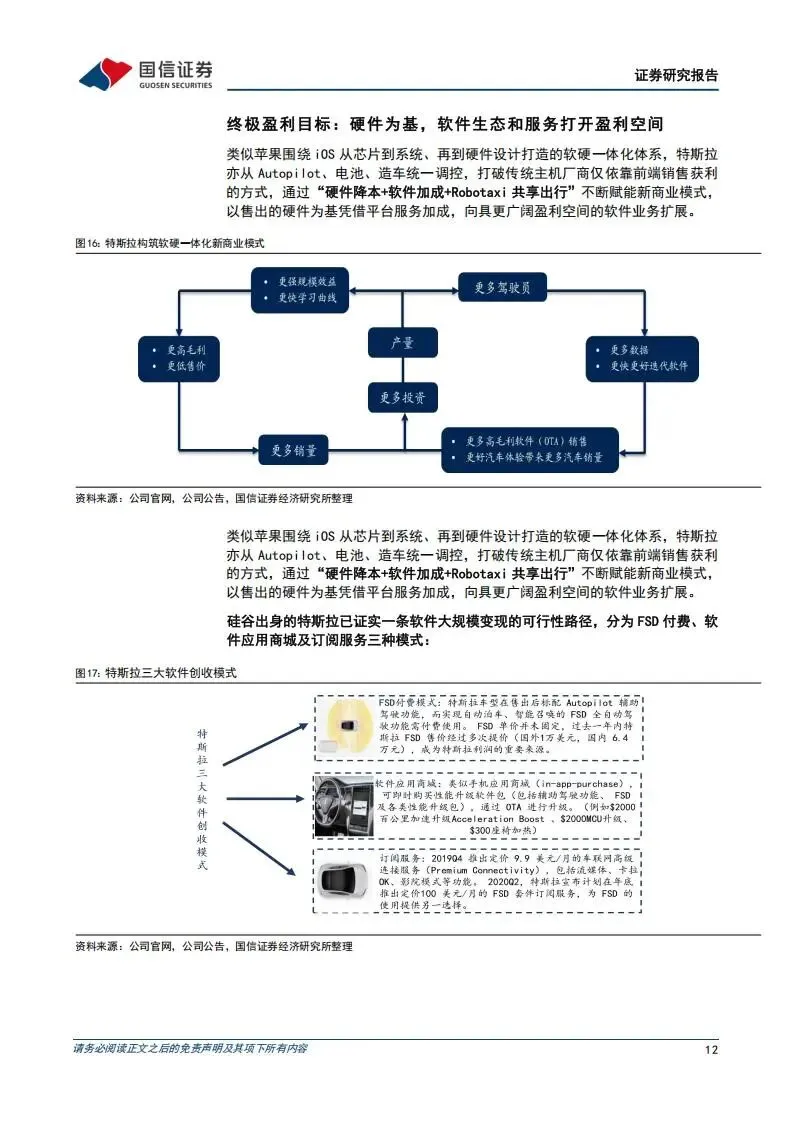

上述所有技术和产品的推进,最终都指向同一个方向,那就是改变传统车企依赖硬件销售的盈利结构。特斯拉正在尝试打破传统主机厂仅依靠前端卖车获利的模式,转向以硬件为基础、以软件生态和后续服务为核心的新商业模式。

这一转型具体体现在三种创收路径上。第一种是辅助驾驶软件的付费买断,FSD在美国市场曾多次调整定价,目前国内售价约为6.4万元人民币。第二种是软件应用商城,车主可以即时购买各类性能升级包,比如花2000美元解锁更快的百公里加速,或者购买座椅加热等功能的激活权限。第三种是订阅服务,包括每月9.9美元的车联网高级连接服务,以及每月99美元的FSD套件订阅。

随着特斯拉车辆保有量的持续增长,以及自动驾驶技术的不断成熟,这些高毛利的软件服务收入占比有望持续提升。长期来看,特斯拉希望通过“硬件降本 + 软件加成 + Robotaxi共享出行”的方式,构建一个覆盖车辆、机器人和能源系统的闭环盈利体系。

九、产业链重点公司

综上,大家对特斯拉链应该有一个比较清晰的了解了,有几家公司可以重点关注一下:拓普集团、三花智控、新泉股份、双环传动、银轮股份、爱柯迪。

以上,仅供参考。

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料