毫无疑问,D级大三排SUV这个市场,是由理想L9带火的,之后的问界M9出现,一跃成为50万元级全品类销量冠军,去年底上市的全新蔚来ES8,则将该级别单月销量的巅峰拔高到了2万辆以上。

如果从2020年理想ONE批量交付开始算起,短短的5年多时间里,C级、D级大三排SUV市场已然经历几轮洗牌,从最初极其小众的一个细分类别,发展到了如今占总体市场5%左右份额、且各家车企仍在不断涌入的关键市场。

从去年底蔚来全新ES8的换代,到前不久零跑D19的上市,大三排SUV市场完成了又一轮的格局重塑,此次北京车展,大众ID. ERA 9X、魏牌V9X等一系列新玩家也即将上市或预售,新老车型数量之多,让从业者都感到眼花缭乱。

那么在新一轮竞争开启之前,我们也是时候全面、系统性地认识一下大三排SUV这个市场了。

活跃车型不下20款,C/D级大三排SUV已然是红海市场

今年3月份,国内乘用车市场总体同比大跌了两成以上,很多车型的销量规模都大幅下滑,即便如此,中大型、大型三排座SUV市场的总体规模依然超过7万辆,在整体乘用车市场中的占比接近5%。

这个比例看似不算很高,但C级以上的大三排SUV,售价普遍都在20万元以上,甚至一半以上的销量都是30万元以上车型所贡献,这样的体量放在高端市场上来看就非常可观了。

目前大三排SUV的领头羊,是去年底完成换代的全新蔚来ES8,在整体市场疲软的3月份,上险量依然超过1.7万辆,遥遥领先其它车型,是当月唯一销量过万的大三排SUV。

再往下看,上市不久的极氪9X,3月份以9577辆的成绩位居第二,且这款车起售价就超过46万元,主销区间与问界M9看齐。排名第三的问界M7,主销区间也在30万元靠上,当月销量8188辆,也是最后一款3月销量过5000的车型。

综合车身长度和轴距参数,大三排SUV可以分为C级、C+级和D级三个细分级别,其中完全匹配D级大型SUV的典型车型,就是蔚来ES8、极氪9X、问界M9、理想L9、智己LS9等等。

C+级别的代表车型,包括问界M8、乐道L90、理想i8/L8、腾势N8L,以及上市不久的智己LS8等等;C级车型则主要以汉兰达、锐界等传统燃油车为主。

比较有趣的是,大三排SUV中销量占大头的,是尺寸和售价普遍更高的D级大型SUV,所统计到的车型3月总销量达到3.8万辆,占大三排SUV市场总销量的54.2%;C+级车型的总销量2.07万辆,占比29.4%;而C级中大型SUV的销量不到1万辆,占比只有13.7%。

巧合的是,这次统计到的车型中,D级和C+级的车型数量均为9款,而在车型数量相当的情况下,尺寸达到5.2米以上、中后排空间都比较宽裕的D级大型SUV,显然要比尺寸稍小、价位较低的C级、C+级都更受欢迎。

燃油时代的三排座SUV,最主流的产品是丰田汉兰达、大众途昂、福特锐界等合资车型,各自的销量规模都相对有限,而如今这个市场的格局,基本是靠新能源车型塑造起来的。

从比例来看,3月份总计7万多辆的大三排SUV中,燃油车型的规模只有1.16万辆,占比16.5%,其余83.5%的市场都由新能源车型占据,规模达到了5.87万辆。

不过有意思的是,新能源大三排SUV的引领者,是最初理想ONE、问界M7等增程车型,且后来的理想L8、L9、问界M9等车型上市后,增程车型的规模也急剧膨胀,销量占比一度远超其它动力类型。

而如今再看3月份的销量格局,增程车型的占比已经变成了三种新能源动力类型中份额最小的一个,销量规模1.65万辆,占比只有23.4%,略低于占比24.3%、规模达到1.7万辆的插混车型。

相较之下,纯电已经成为大三排SUV的第一大动力类型,3月销量规模达到2.54万辆,所占市场份额达到了36.1%。前几年“增程大SUV比纯电更好卖”的行情,如今已经不复存在。

理想在大三排SUV市场的没落,是增程车型整体萎缩的关键因素。今年3月,理想的4万辆销量中,近2.7万辆都由纯电车型贡献,增程车型占比只有三分之一,且其中L8、L9两款大三排SUV的销量,加到一起不足3000辆,已经沦为整个大三排SUV市场的“其它”。

相较之下,拥有M7、M8、M9三款大三排SUV的问界,目前核心销量支柱依然是增程版本,3月份总计1.7万辆销量中,增程车型达到1.3万辆,占比超过了四分之三。而在所有增程大三排SUV中,问界一家就占了近八成。

当然,增程车型不见得会就此没落。智己的新车LS8还没起量,备受关注和期待的零跑D19也刚刚上市,后续小鹏、小米等品牌也将推出自家的增程大三排SUV,这个动力类型依然有着巨大的增长潜力。

插混类别的领跑者则是吉利——极氪9X、银河M9是3月插混大三排SUV销量最高的车型,规模分别达到9577和3156辆,总计占据了插混类别近四分之三的份额。

至于纯电类别,则几乎变成了蔚来的舞台,全新ES8、乐道L90分列纯电类别冠亚军,两款车总销量超过2万辆,在纯电类别中的占比达到了近八成。

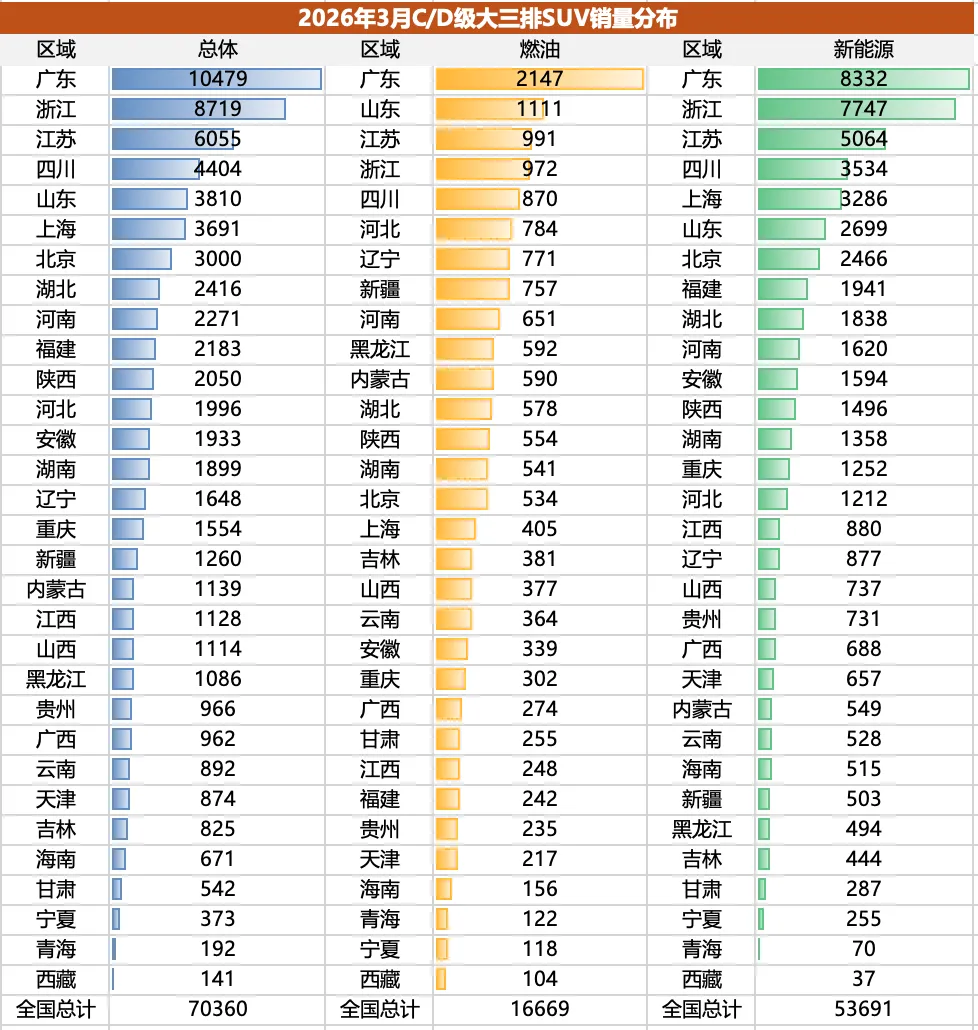

大尺寸、多座位、高价位,大三排SUV的这些特点,也决定了它们在全国各地区的销量分布。

首先从整体来看,大三排SUV销量最高的三个地区,是广东、浙江和江苏,三个发达沿海省份的销量占比明显超过了其它地区,此外作为一线城市,上海、北京的销量规模也相当靠前。

由于目前大三排SUV八成以上都是新能源车型,所以单看新能源类别的话,其销量分布和整体市场是趋近的,而在燃油车类别,广东省的规模远远超过其它地区,主要原因还是由汉兰达、皇冠陆放两款日系车决定的。

大三排SUV车型目前在乘用车总体市场的份额,大约在5%,单看SUV市场的话,这个类别占比高于9%。

而如果再缩小范围,考虑到大三排SUV主要集中在20-50万元价格段,而这个区间SUV市场的总销量规模在20万辆左右,意味着中高端SUV市场中,大三排SUV已经占据了大约35%的市场份额。

很明显,近几年才火起来的大三排SUV,如今已经发展到了红海市场,各家车企的价格战、配置战都非常激烈,空气悬架、激光雷达、零重力座椅、后排大尺寸娱乐屏、车载冰箱、高规格音响、几乎覆盖全车的座椅加热/通风/按摩等等,此前燃油车时代的豪华配置,在如今大三排SUV上已经稀松平常。

而从零跑D19、大众ID.ERA 9X、智己LS8等陆续发布的新车来看,车企对大三排SUV市场的投入依然在不断加码,且不同动力、不同尺寸、不同价位的细分市场都在迅速饱和,今年大三排SUV市场的竞争烈度,显然还会比去年高得多。

不过我们也需要看到,消费者对大三排SUV的需求终归是有上限的,但是这个市场的格局还远没有固化,例如全新蔚来ES8上市前,我们很难想到一台40万级纯电车型会成为大三排SUV市场的销冠。

竞争愈发惨烈的同时,部分产品注定会被淘汰,但各家车企在这个市场上依然还是有机会的,大三排SUV市场目前仍处于“海选”阶段,核心产品还没有完全就位,预计从今年下半年开始,这个市场才会真正进入残酷的淘汰赛。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?