再看中国。

昕彤草案的火药味,藏在它对“智慧水厂”的否定里。

文件引言写道,当前城镇污水处理行业从“自动化”向“智能化”转型,但存在智能化定义模糊、重硬件轻实效、技术路线与工艺场景脱节等问题。多数项目把“智慧水厂”等同于“3D 可视化+数据看板”,未能实现 AI 技术对工艺运行的核心赋能。

这几乎是在掀桌子。

过去几年,太多“智慧水务”项目变成了展厅工程。领导来参观,屏幕上有城市地图、管网流向、泵站动画、3D 厂区、碳排数字。鼠标一点,曝气池旋转;镜头一拉,城市水系泛着蓝光。但真正决定厂长睡不睡得着的,不是大屏能不能旋转,而是出水氨氮会不会飘,PAC 投加会不会过量,风机电费会不会把预算吃穿,雨天进水冲击会不会让整个系统抖成筛子。

中国水务行业的问题比大屏朴素得多。

很多地方的污水厂处在一种长期挤压中:环保达标不能退,水价和处理服务费不能随便涨,地方财政和专项债空间越来越紧,厂长的年终总结要写节能降耗,运营集团要压成本,设计院要找新项目,设备厂商要找新接口,AI 公司要证明自己不是 PPT 公司。

在这种环境里,AI 如果只是给建议,很难卖出高价。

因为建议本身不产生稳定收益。真正能写进合同、写进绩效、写进节能验收报告的,是电耗降了多少,药耗降了多少,人工干预少了多少,出水波动压下去多少。

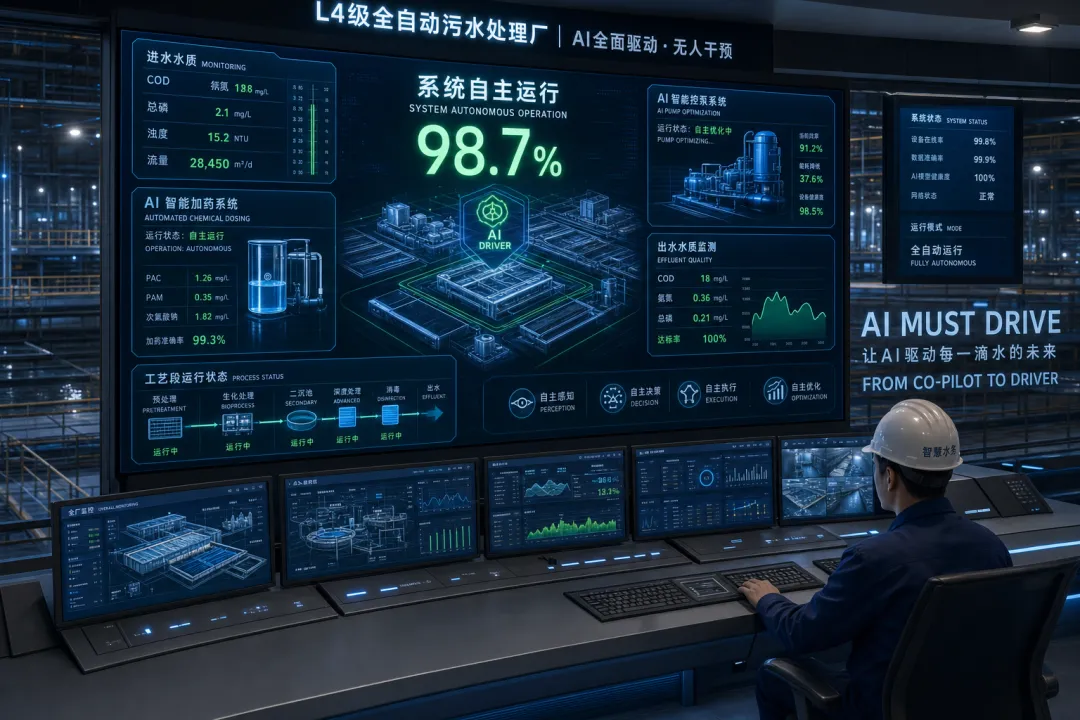

昕彤材料里最有杀伤力的,不是那些“智能体”“数字孪生”“世界模型”的词,而是一串非常世俗的数字。

图 财务账本的核心指标

在 2025 年白皮书中,南方某大型市政污水厂,设计处理规模 20 万吨/日,实施“厂网一体化”应用后稳定运行 6 个月,吨水综合运行成本从 0.75 元/吨降到 0.52 元/吨,下降 30.7%;其中曝气电耗从 0.32kWh/吨降到 0.16kWh/吨,下降 50%;碳源投加量从 35mg/L 降到 20mg/L,下降 42.9%;出水 TN 波动方差下降 47.1%;人工干预频次从日均 12 次降到日均 0.2 次,下降 98.3%。结论里写着:年化节省运行费用超过 800 万元。

800 万。

这不是概念验证,这是厂长能看懂、财务能入账、集团能开会、政府能汇报的数字。

案例册里,湖北荆州某污水厂处理规模 3 万吨/日,核心痛点是进水 COD/TN/TP 稳定达标、风机人工调频繁、药耗居高不下。披露的关键成效包括:深度节能,曝气节能 26%,每去除 1kg 氨氮风机能耗降低 26%;药耗优化,PAC 用量降低 60%,乙酸钠节约 50%。

怀化第二污水处理厂同样写着:曝气节能 26%,PAC 用量降低 60%,乙酸钠节约 50%。

湖北江陵城南污水处理厂的案例更直接:处理规模 3.6 万吨/日,痛点是 TN/TP 稳定达准 IV 类、碳源人工投加粗放、曝气能耗高;成效包括 TN≤10mg/L、TP≤0.3mg/L、准 IV 类稳定达标;药耗方面,碳源用量同比节约 67%,PAC 节约 60%;节能降本方面,吨水电耗降低 36%,污泥减量 53%。

这些数字没有诗意,但它们解释了中国路径为什么会激进。

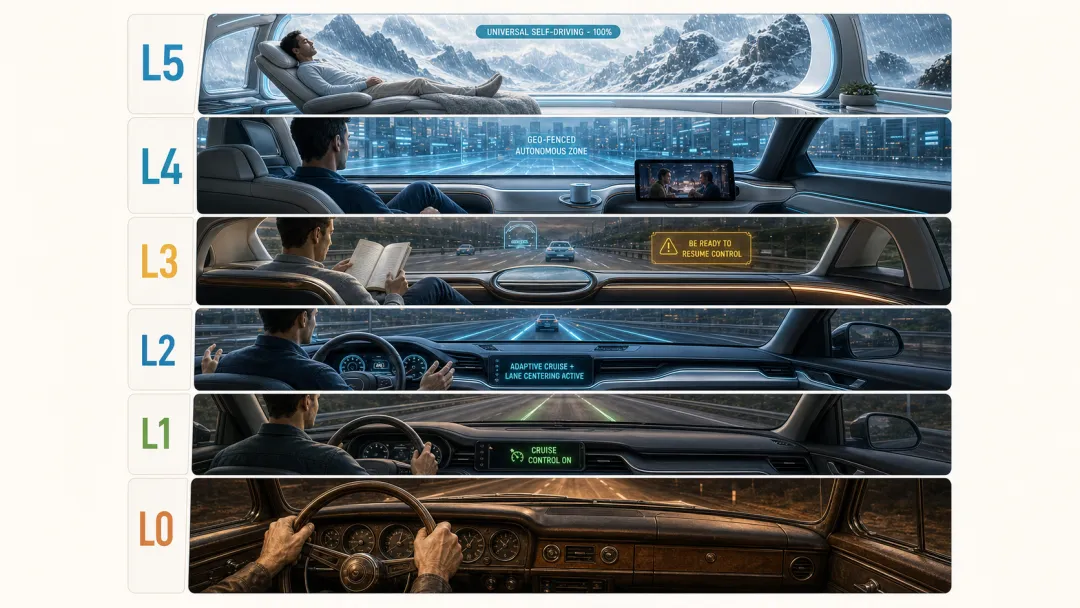

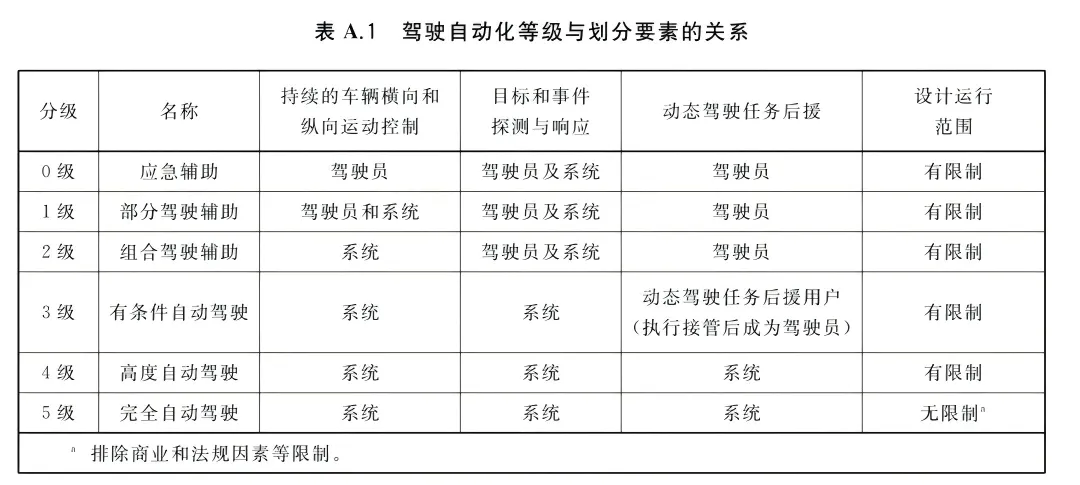

如果 AI 只是 L2,给出“建议人工确认后执行”,它很难把人工干预从每天 12 次打到每天 0.2 次。它可以生成报告,可以做预测,可以辅助调参,但真正的成本红利往往在连续闭环里,在那些夜间、人不在、负荷波动、药剂投加、电价变化、风机组合切换的瞬间里。

换句话说,中国水务 AI 的商业模式天然逼近 L4。

不冲到“全工况自主处置”,就很难榨出足够漂亮的降本曲线;没有足够漂亮的降本曲线,就很难说服运营集团、设计院、地方政府和资本市场相信这不是又一个智慧水务大屏项目。

这是一套“财务账本”。

财务账本里没有那么多抽象的信任建设。它问的是:一吨水能省几分钱?一年能省几百万?PAC 能不能少 60%?曝气能不能省 26%?碳源能不能降 67%?人工能不能少盯盘?能不能支撑国债、专项债、验收、评级、示范项目?

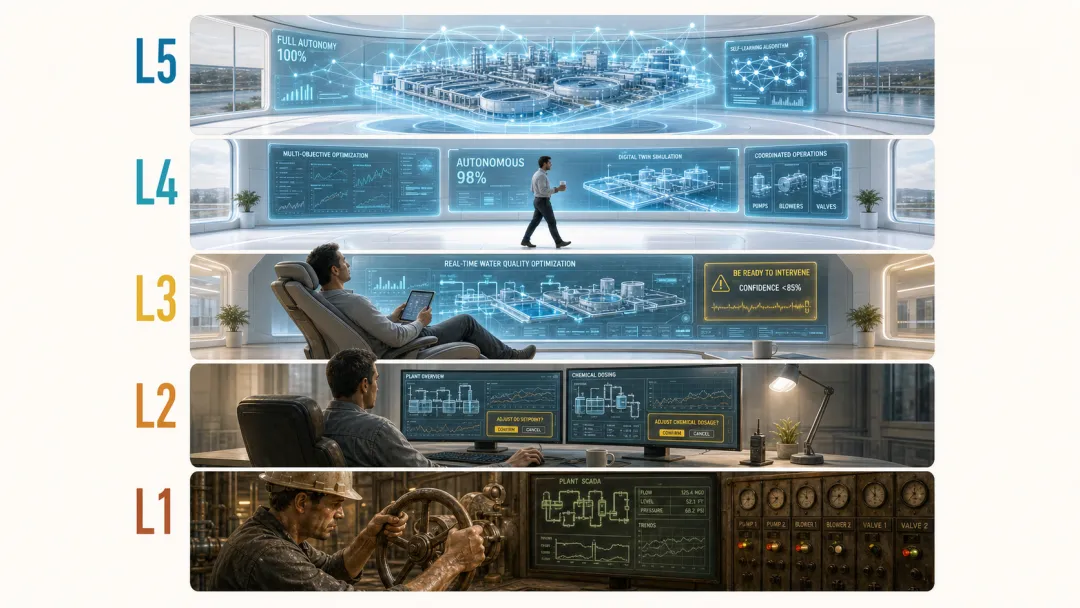

在这套账本里,AI 不是副驾驶。

AI 必须下场开车。

图 AI必须下场“开车”(human out of the loop)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?