概念介绍

L4级自动驾驶(高度自动化)指在限定运行设计域内,系统可完成所有驾驶任务且无需驾驶员干预,人类完全不参与驾驶过程。全球L4自动驾驶系统市场规模约,预计2032年将超100亿美元,年复合增长率达40%,正处于从技术验证迈向规模化商业落地的关键窗口期。

赛道介绍

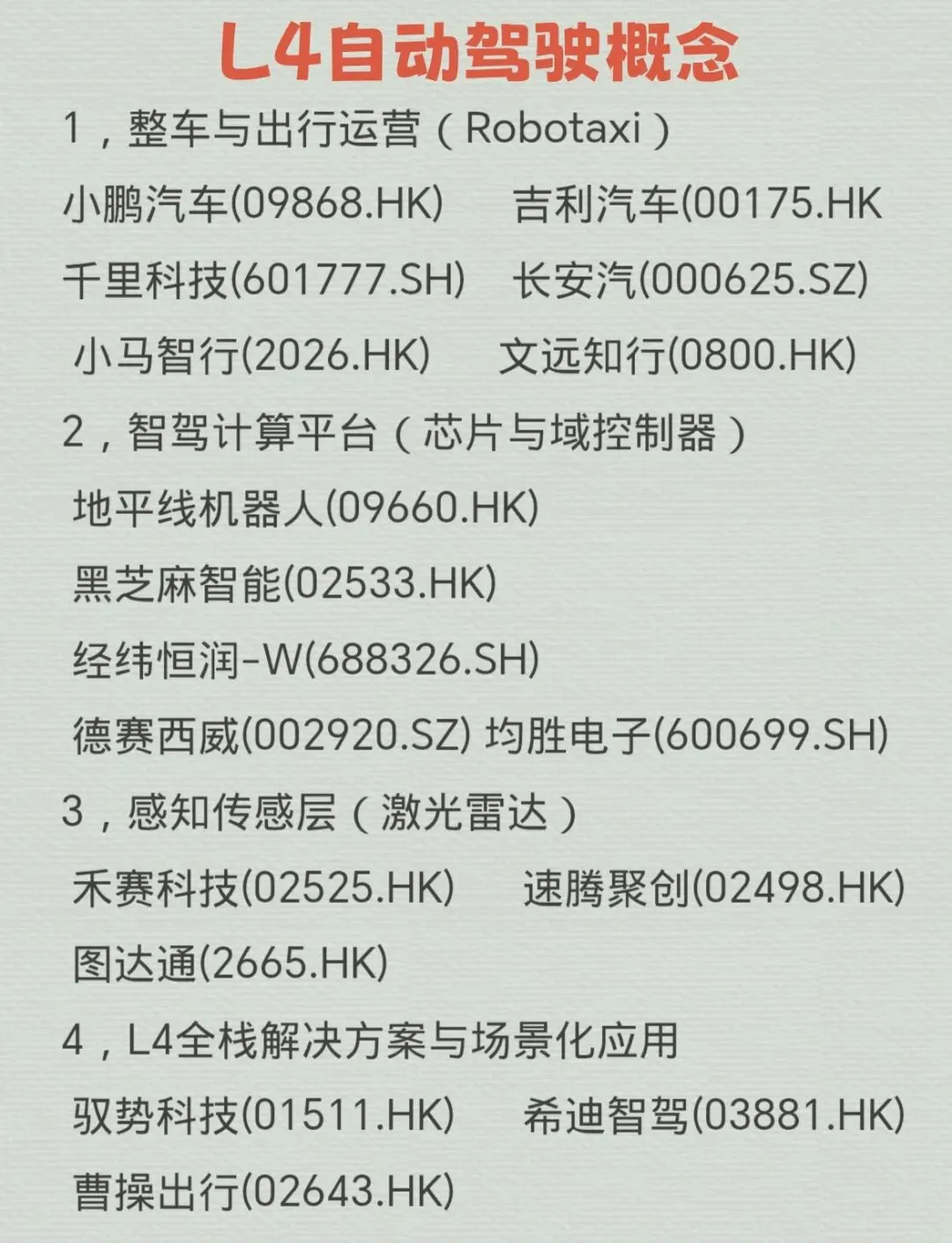

一、整车与出行运营(Robotaxi)

Robotaxi作为L4级自动驾驶最具商业价值的核心应用场景,兼具最高的技术挑战、最清晰的商业模式与最大的成本重构空间,2026年进入商业化落地的关键拐点。

1. 小鹏汽车(09868.HK)——核心概念

按L4标准开发新车GX,搭载至高3000TOPS算力,2026年将量产三款Robotaxi车型并启动试运营,港股整车智驾龙头。

2. 吉利汽车(00175.HK)——核心概念

首发中国首台原生开发Robotaxi原型车Eva Cab,基于L4级AI数字架构并融合世界动作模型,港股整车智驾龙头。

3. 千里科技(601777.SH)——核心概念

围绕“AI+车”战略,智驾端形成从量产辅助驾驶到L4 Robotaxi产品梯队,以L4统一架构牵引L2-L4能力演进,已在A股具备综合智驾解决方案能力。

4. 长安汽车(000625.SZ)——核心概念

正式获批L4级Robotaxi测试牌照,成为拥有全合规、全场景L4级无人驾驶实测资格的车企,深度布局高阶智驾商业化。

5. 小马智行(2026.HK / PONY)——核心概念(美股+港股)

全球Robotaxi首家上市公司,第七代全无人L4级Robotaxi整车总成本降至23万元,比上一代降幅超70%,头部Robotaxi技术及运营一体化企业。

6. 文远知行(0800.HK / WRD)——核心概念(美股+港股)

全球通用自动驾驶第一股,港股Robotaxi第一股,通过多产品矩阵及全球化布局(中东、欧洲等地)抢占先机,L4级自动驾驶解决方案头部供应商。

波动因素:政策开放与路权扩张(安全员取消、收费运营)、单车BOM成本曲线下行(已降至20-30万元)、运营规模与UE模型盈亏平衡。

<br>

二、智驾计算平台(芯片与域控制器)

智驾芯片和域控制器是自动驾驶的“大脑”与落地载体,提供L4级所需的实时感知、规划与决策算力,是高阶智驾硬件成本最大构成部分,国产替代正加速推进。

1. 地平线机器人(09660.HK)——核心概念

港股智驾科技核心标的,2025年营收37.6亿元同比增长57.7%,发布首款舱驾融合整车智能体芯片“星空Starry 6P”(5nm制程,650TOPS),构建“芯片+操作系统+解决方案”全栈能力。

2. 黑芝麻智能(02533.HK)——核心概念

港股“智能驾驶芯片第一股”,车规级智能汽车计算芯片及解决方案供应商,推出武当系列跨域运算芯片,同步布局L4级Robotaxi场景并推动与萝卜快跑合作量产。

3. 德赛西威(002920.SZ)——核心概念

国内智驾域控制器绝对龙头,高算力智驾域控国内市占率近35%居行业第一,IPU系列域控实现L2-L4全场景覆盖,L4级域控已获规模化定点。

4. 经纬恒润-W(688326.SH)——核心概念

国内域控第二梯队龙头,具备L2-L4级智能驾驶域控制器产品线,配套小米YU7、极氪9X等热门车型,智驾域控业务2025年同比增长超60%。

5. 均胜电子(600699.SH)——核心概念

全球智能汽车科技解决方案提供商,自主研发L4级智驾域控即将搭载低速无人物流车,有望成为国内首个量产基于国产芯片平台的L4智驾域控产品。

波动因素:高算力芯片国产化进度、舱驾融合架构渗透率、车企L3/L4车型定点释放节奏、中美科技管制对供应链影响。

<br>

三、感知传感层(激光雷达)

激光雷达是L3+以上级别自动驾驶必备的核心感知硬件,凭借高分辨率三维环境建模能力为决策系统提供实时环境数据,是L4系统安全冗余的关键保障。

1. 禾赛科技(02525.HK / HSAI)——核心概念(港股+美股)

全球ADAS激光雷达龙头,2025年激光雷达交付量超138万台同比增长超200%,国内市占率约40%,AT128系列获120+车型定点,深度绑定理想、小米、奔驰等头部车企。

2. 速腾聚创(02498.HK)——核心概念

国内激光雷达第二龙头,全球超90%核心Robotaxi及Robotruck玩家已与其建立合作,在L2/L4/机器人多轮驱动下出货量快速增长,2025年海外收入同比增长超90%。

3. 图达通(2665.HK)——核心概念

全球第四大车规级激光雷达供应商,行业内唯一同时具备1550nm和905nm双线量产能力的玩家,猎鹰系列为蔚来全系标配,产品已应用于无人配送、无人矿卡等低速L4场景。

波动因素:高阶智驾(L2+++/L3)渗透率、激光雷达单价下行速度(成本持续压缩)、Robotaxi商业化落地节奏、城市NOA功能上车规模。

<br>

四、L4全栈解决方案与场景化应用

聚焦封闭场景(机场、厂区、港口等)和商用车无人化,以全栈式算法软件提前锁定细分赛道商用闭环,是小步快跑实现L4规模化盈利的务实路径。

1. 驭势科技(01511.HK)——核心概念(2026年5月20日上市)

“全场景L4级自动驾驶第一股”,大中华区机场场景商用车L4解决方案市场份额90.5%,厂区场景市占率31.7%,服务机场、厂区、港口等封闭场景的大型商业运营。

2. 希迪智驾(03881.HK)——核心概念

AI驱动的商用车自动驾驶及车联网解决方案提供商,具备“算法+软件+硬件”全栈能力,2025年实现收入8.85亿元同比增长116%,主攻矿山无人卡车及港口物流自动驾驶。

3. 曹操出行(02643.HK)——核心概念

港股最大科技出行平台,2025年总营收202亿元同比增长37.7%,与吉利合作开发专为自动驾驶服务的L4级Robotaxi定制车型,计划2026年底推出,从运营端切入L4商业化赛道。

4. 轻舟智航(未上市,但位列核心第三方供应商)

中国NOA第三方智驾供应商市场第一,份额30.1%,以“轻舟乘风”中高阶智驾解决方案实现规模量产,连续荣获铃轩奖金奖,印证从技术前瞻到量产落地的全链路实力。

5. 九识智能(未上市)——布局中

全球领先的Robovan自动驾驶解决方案提供商,聚焦城市物流无人配送赛道,与速腾聚创等头部传感器企业深度合作,数字化激光雷达已批量搭载,推动RoboVan规模化落地。

波动因素:港口/机场/厂区智慧化改造订单节奏、商用车自动驾驶渗透率、特定场景政策路权开放。

概念总结

Robotaxi赛道规模最大且弹性最高,机构预计2026年增速约150%,核心逻辑在于政策开放与运营UE模型转正驱动利润释放;激光雷达赛道增速约50%-100%,受益于高阶智驾向L3/L4渗透的确定性趋势,头部三强格局已定,盈利确定性最强;智驾SoC赛道增速约30%,上游硬件业绩最稳健,但国产替代已进入深水区,内卷加剧。综合来看,Robotaxi商业化节奏最具爆发力,激光雷达最先兑现业绩,智驾芯片长期护城河最深。2026年作为L4大规模上量元年,三条赛道均有望迎来估值重塑窗口。