港股打新现在有多疯,不用我多说了吧。翼菲科技刚拿了个“史上超购王”,把金叶国际的纪录都给破了,现在市场根本不缺钱,只缺一个能让你中签的号码牌。(话又说回来,市场是不是欠我们这批忠实的打新小散们一个必中的肉票?)

今天聊的这个票,代码是01511,名字叫驭势科技。听名字你可能觉得有点玄乎,但说白了,就是搞自动驾驶的。不过别一听到自动驾驶就觉得是那种在马路上跟出租车抢生意的,人家走的是另一条路。

一个“躲”在机场和工厂里的自动驾驶大哥

现在市面上做城市无人驾驶的公司,比如小马、文远,天天在闹市区搞测试,烧钱如流水,技术牛是牛,但落地太难,时不时还得跟交警解释一下。驭势科技就聪明得多,或者说“鸡贼”得多,它直接绕开拥挤的城市道路,一头扎进了机场和厂区这些封闭场景。

你可以这么理解:它做的就是把机场里拉行李的牵引车、厂区里拉货的板车,通通搞成无人驾驶。不用司机,全天候自己会跑。在香港机场,人家已经有70多辆车吭哧吭哧跑了400万公里,干了快五年的活儿了。

这门生意妙就妙在,场景是封闭的,路况比大马路简单一万倍,法律风险小,客户还都是不差钱的机场和国企。所以去看它的市场份额,能吓一跳——在咱们国内机场的无人驾驶这块,它一家占了九成。说白了,这赛道它说了算,别人想进来都难,这就是它最大的护城河。

技术够硬,但钱烧得也够狠

驭势有个东西叫U-Drive®系统,相当于车的“大脑”,而且人家是车端和云端都在自己搞。专利拿了一大把,661项,说明肚子里是真有货。软件业务的毛利率能做到百分之七十以上,因为卖软件就是卖拷贝,没啥硬件成本,这部分的快速增长算是它财报里最靓的仔。

但是,翻开财报的另一面,就有点上头了。营收确实在涨,从1.6亿涨到了3.28亿,增速不错,但亏损不仅没止住,还稍微多了一点点,去年亏了2.3个亿。为啥?研发太烧钱了,一年砸进去2个多亿,比赚的都多。还有一个让会计看了都头疼的问题,就是应收账款,说白了就是客户欠着钱没给,占营收的比例高得有点离谱。虽然机场和国企不至于赖账,但回款慢,公司的现金流就绷得紧,账上的现金也就1个多亿,这次上市,多少有点“等米下锅”的意思。

为什么大家还是挤破头想上车

既然财务上还一屁股债,为什么打新的人还那么疯?两个原因。

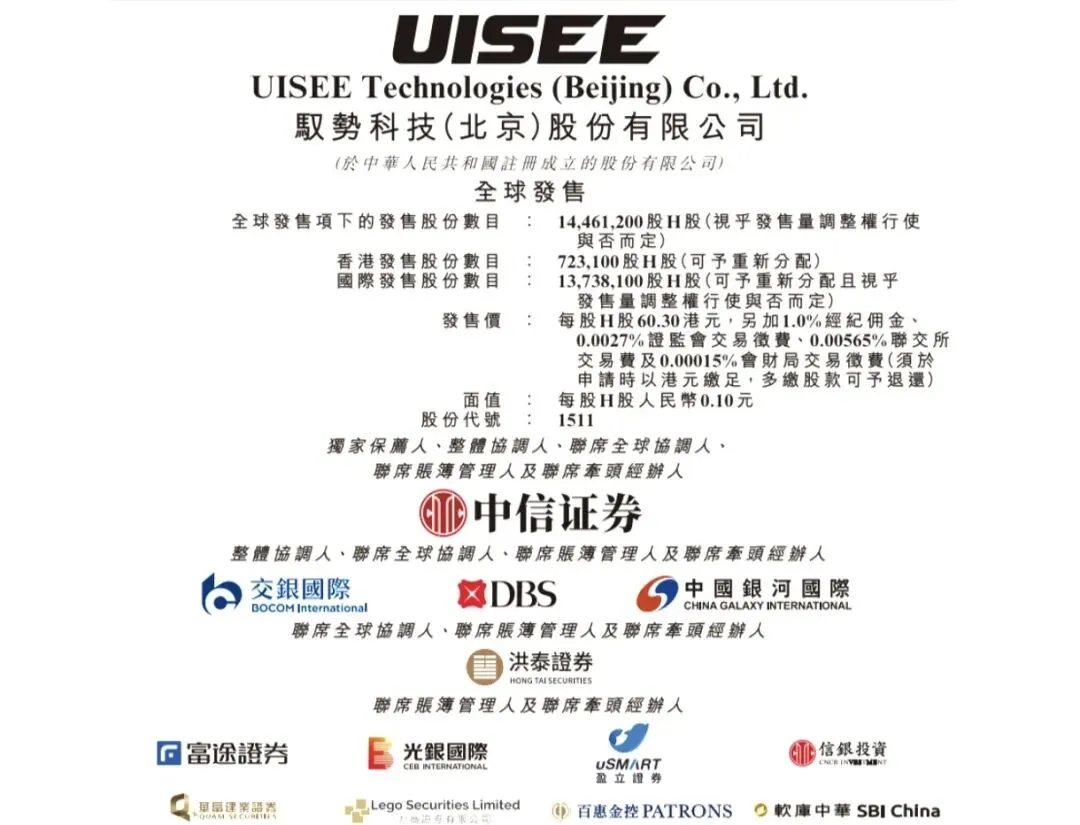

第一,筹码那点事儿。驭势这次上市,H股的流通市值是76亿出头。现在大家都盯着港股通的门槛,预计在106亿左右。你算算,76到106,大概有40%的空间。这个票的底牌可能就摆在这了,就算不冲业绩,努努力把市值拱进门,这个预期本身就成了最大的想象力。你信不信不重要,市场只要有人信就行了。

第二,中信当保荐人。以前大家还吐槽“中信出货,寸草不生”,但这几个月人家确实猛,保的票一个比一个妖,都快被散户捧成“不败男神”了。这回还没搞稳价人和绿鞋机制,大有一副“我就这个价,爱买不买”的底气。基石投资者虽然只有三家,算不上豪华,但有个雄安新区的国资占了大头,这背景听着就稳。

来,咱们做个残酷的对比

说到给估值,就特别有意思了。小马智行那种跑马路的,市场敢给三四十倍市销率;希迪智驾这种同样做封闭场景的,市场只给十倍出头。驭势科技发出来对应的市销率大概26倍,刚好卡在中间。

说得直白点,跟搞城市自动驾驶的比,它算便宜的;但跟同样做封闭场景的同行比,它已经称不上有性价比了。发行价60.3港元,基本就是它合理估值的上沿,没什么便宜可占,也没太大的泡沫,属于一个“中性偏贵”的定价。

没有废话的真心话

所以打不打?这根本不是基本面的问题了。现在这行情,就是“饿死胆小的,撑死胆大的”的抢货阶段。驭势的货不算多,但比同期招股的拓璞数控稍微好中签一点点。如果你觉得去打拓璞可能会被挤成肉饼,那来这边搏个概率,也算是个路子。

只是心里得有根弦:这公司赚钱的能力还没跑通,现在全靠行业地位和入通预期撑着估值。短期情绪可以让你吃肉,但热闹过后,如果业绩撑不住,那股价从哪来回哪去也不是没可能。咱们就是趁着市场热,打个新喝口汤,千万别跟它谈恋爱,更别轻易想着“长相厮守”去接盘。

小结一下:机场无人驾驶的绝活哥,故事性拉满,财务底子薄,打新赌的从来都是人潮汹涌,而不是天长地久。

对于港股打新开户有疑问的小伙伴们可以在公众号首页“召唤当家”按钮添加二维码进行咨询!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?