港股新股:驭势科技,L4级自动驾驶

- 2026-05-14 12:12:57

港股打新介绍:小白必看丨港股打新保姆级介绍

整体速览:

一、公司基本情况介绍

客观评估结果:

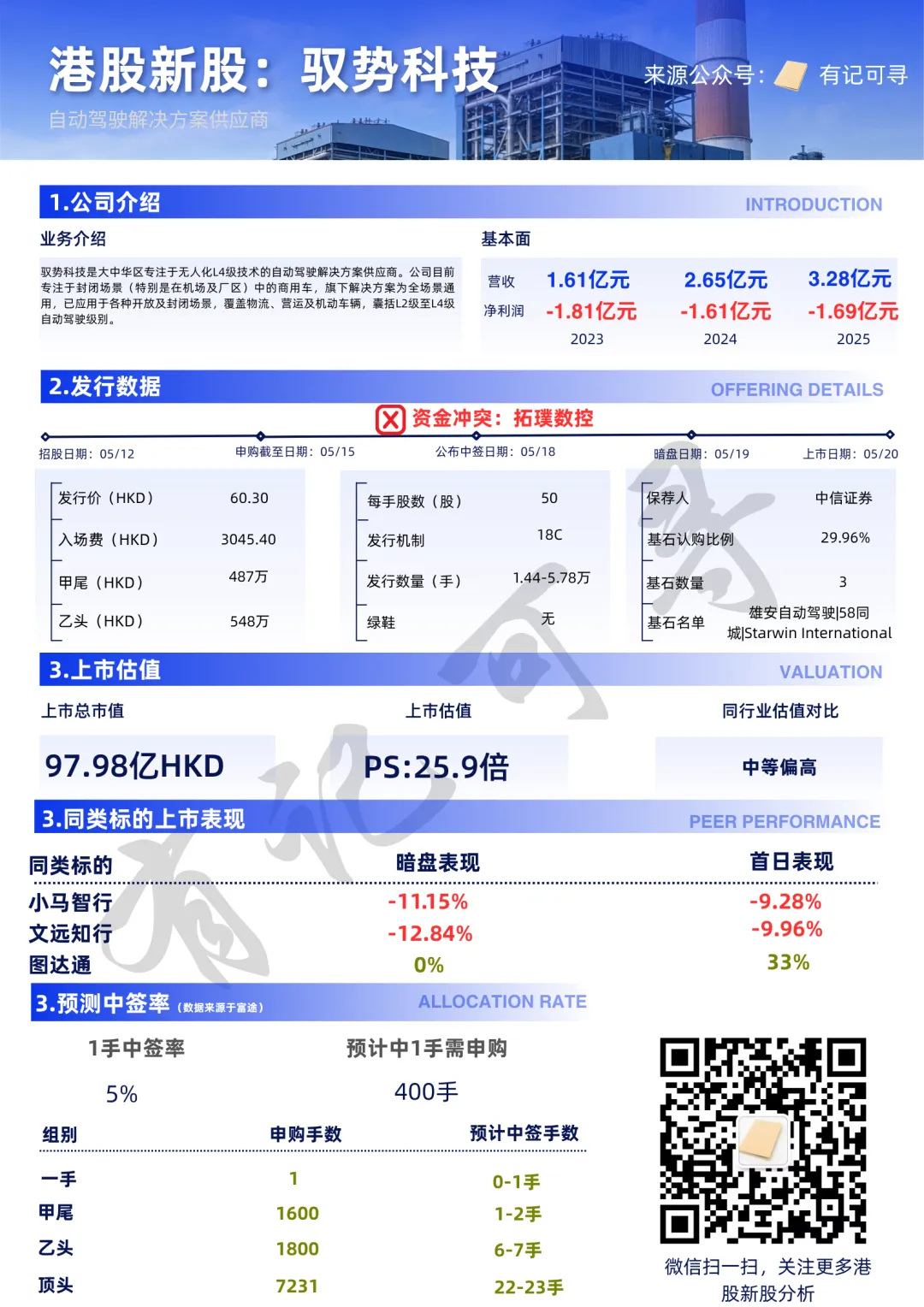

概念不错,驭势科技在封闭场景商用车自动驾驶领域拥有显著领先优势,机场场景市占率高达90.5%,具备较强的技术壁垒和市场稀缺性。

概念不错,驭势科技在封闭场景商用车自动驾驶领域拥有显著领先优势,机场场景市占率高达90.5%,具备较强的技术壁垒和市场稀缺性。

二、行业前景分析

所属行业:自动驾驶解决方案行业,具体为商用车L4级自动驾驶领域;

行业前景分析:据弗若斯特沙利文数据,全球封闭场景商用L4级自动驾驶解决方案市场规模由2021年20亿元增至2025年103亿元,预计2030年达1,101亿元,2026-2030年复合年增长率53.8%。大中华区市场占约半数份额。

客观评估结果:

行业处于高速增长通道,市场空间广阔,政策支持力度加大。

行业处于高速增长通道,市场空间广阔,政策支持力度加大。

三、公司的财务状态

近几年营收:2023年1.61亿元 → 2024年2.65亿元 → 2025年3.28亿元,复合年增长率42.7%;

近几年净利润:2023年亏损2.13亿元 → 2024年亏损2.12亿元 → 2025年亏损2.30亿元,三年累计亏损超6.55亿元。经调整后(剔除股权激励及上市开支):2023年亏损1.81亿元 → 2024年亏损1.61亿元 → 2025年亏损1.69亿元,亏损在2024年一度收窄后于2025年再度扩大。

客观评估结果:

业绩较差,公司处于"增收减亏"阶段,亏损幅度虽收窄但绝对值仍较大。

业绩较差,公司处于"增收减亏"阶段,亏损幅度虽收窄但绝对值仍较大。四、发行情况

申购时间:2026 年 5 月 12 日至 5 月 15 日;

发行价格:60.30港元;

每手股数:50 股;

入场费: 3045.40 港元;

发行数量:全球发售14461.12万股H股,香港公开发售72.31万股(约5%,约14462手);

基石投资者以及认购比例:包括雄安自动驾驶、58同城旗下CYGG、Starwin International在内3家基石,认购比例29.96%;

是否有绿鞋机制:无;

保荐人名单:中信证券,暗盘破发率13.33%;

发行方案(A/B/18C):18C方案。

客观评估结果:

发行结构一般,基石一般,认购比例一般,无绿鞋,保荐人不错。

发行结构一般,基石一般,认购比例一般,无绿鞋,保荐人不错。

五、上市估值分析

上市总市值:约为97.98亿港元;

上市估值:2025年营收约3.28亿元人民币(约3.78亿港元),对应PS约25.9倍;

同行业估值对比:同行业PS约为4-40倍,驭势PS约为25.9倍,在同行业处于中高位水平;

AH股折价:/。

客观评估结果:

定价偏贵,PS在自动驾驶板块中处于中等偏上水平。

定价偏贵,PS在自动驾驶板块中处于中等偏上水平。

六、同类标的上市情况分析

同行业标的:小马智行、文远知行、图达通;

市场表现:小马智行暗盘涨幅-11.15%,首日涨-9.28%;文远知行暗盘涨幅-12.84%,首日涨-9.96%;图达通暗盘涨幅0%,首日涨幅33%。

客观评估结果:

港股近1年同行业上市公司表现一般。

港股近1年同行业上市公司表现一般。

七、预计中签率

发行量:18C方案,14462手;

认购倍数:当前认购倍数377倍,预计认购倍数687倍;

客观评估结果:

18C,回拨至20%,最终57848手,按当前的热度以及预测,中签估计也是极低。

18C,回拨至20%,最终57848手,按当前的热度以及预测,中签估计也是极低。

八、综合申购结论

基本面:概念不错,基本面较差;

发行结构:发行结构一般,基石一般,认购比例一般,无绿鞋,保荐人不错;

估值:定价偏贵,PS在自动驾驶板块中处于中等偏上水平;

同类标的上市情况分析:港股近1年同行业上市公司表现一般;

预计中签率:57848手,按当前的热度以及预测,中签估计也是极低;

近3个月港股IPO暗盘破发率很低:10.71%;超购倍数很高,亦菲超购倍数超1万倍。

就港股现在这个申购热度,也没啥分析的了,驭势大概率也是几千倍,都赶上买彩票了。

打新指数(五星:梭哈参与;四星:重点参与;三星:计划参与;二星:观察;一星:放弃):

从理性分析:二星。从情绪分析:四星。

本文仅为信息分享,不构成任何投资建议、申购建议。港股打新存在破发风险,投资者需独立决策、自负盈亏。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 小米YU7要来了:想把它当家用纯电SUV买的人,最该先想清楚一件事

- 2025款宝马X2:想买宝马SUV的年轻人先别急,运动感和家用账要一起算

- 2026款丰田FJ酷路泽:想买硬派SUV当家用车的人,先想清这笔账

- 可油可电 四款插电混动中大型SUV推荐

- 买车需谨慎,4 月(纯电SUV)销量榜,Model Y夺冠、小米 YU7第13名

- 2026年4月TOP30 SUV销量投诉量对应点评

- 21年上牌 本田皓影SUV 1.5T黄金排量 实表5万 查博士S 2万多可提

- 日产又一新能源SUV曝光,全新外观内饰爆改,有纯电也有增程还便宜,预计3、4月上市

- 方程豹豹5智驾版:想买硬派SUV当家用的人,先想清楚“智能+越野”是不是你的刚需

- 大量极品小公里SUV现车,有需要的老板联系全部批发价[抱拳]