今日,全场景L4级自动驾驶解决方案供应商驭势科技(01511.HK)正式在港交所主板挂牌上市,成为港股“全场景L4级自动驾驶第一股”。 每股发售价60.3港元,全球发售1446.12万股H股,募资净额约7.95亿港元,上市市值约85亿港元。

本次IPO由中信证券独家保荐,以18C特专科技公司身份登陆港交所,引入雄安自动驾驶有限公司、58集团旗下CYGG及Starwin International三家基石投资者,合计认购约2.61亿港元。

然而,上市首日开盘即破发,报价56港元/股,较发行价下跌约7.1%,随后盘中震荡回升,反映出资本市场的复杂情绪。

而此前在公开发售阶段,驭势科技热度惊人——获得6777.29倍超额认购,接获约28.60万份有效申请,一手中签率仅5%。“打新”火爆与首日破发之间的巨大落差,也让这家自动驾驶独角兽的商业化前景,成为市场关注的焦点。

从车库起步:英特尔老将的“纵情一跃”

驭势科技的故事始于一位英特尔“老兵”。创始人吴甘沙2000年从复旦大学计算机系硕士毕业后加入英特尔,一干就是16年,从实习生做到首席工程师,并成为英特尔中国研究院首位非美籍华人院长。

2016年,当人工智能的浪潮席卷而来时,吴甘沙没有犹豫。“我曾经看到两波技术趋势,一波是PC时代,另一波是互联网崛起的时代,但我都没赶上。我认为,2016年起开始的20年内一定是人工智能的世界,我不想再错过了。”

带着英特尔的同事周鑫、彭进展,与格灵深瞳联合创始人赵勇和国家智能车未来挑战赛冠军团队负责人姜岩一起,吴甘沙于2016年2月在北京房山的一个车库中创立了驭势科技。公司取名“驭势”,源自《鬼谷子》中“察势者明,趋势者智,驭势者独步天下”,英文名UISEE则代表“通用、实惠、安全、高效、环保”。

四次“撞墙”与战略聚焦

创业之路并不平坦。吴甘沙曾坦言,公司经历过四次“撞墙期”的战略转向:从“造车”到“不造车”、从“载人”到“物流”、从“封闭场景”到“开放场景”、从“单一场景”再到“全场景”。

2018年,驭势科技果断放弃造车计划,将重心放在机场物流等场景的L4级无人驾驶,同时发展具备自动泊车等功能的L2/L2+级自动驾驶以维持造血能力。这一战略转向后来被证明至关重要。

真正的转折点来自香港国际机场。 2019年12月,面对这座全球最繁忙机场之一的严苛需求,驭势科技经过数月封闭研发测试,启用了无人物流车为旅客提供行李运输服务,成功实现全球首个机场物流真无人常态化运营,并在半个月内交出1500公里零故障的成绩单。

凭借这一标杆项目,驭势科技打开了新加坡樟宜机场、卡塔尔哈马德机场等一批国际顶尖客户的大门。截至目前,公司已与17个中国机场及3个海外机场达成合作,无人驾驶里程总数已超过920万公里。

双场景市占率第一:封闭场景的隐形冠军

与文远知行、小马智行等聚焦Robotaxi开放道路的玩家不同,驭势科技选择了一条“下沉但务实”的路径——深耕机场、厂区等封闭场景的L4级自动驾驶。

根据弗若斯特沙利文数据,2025年,驭势科技在大中华区机场场景L4级商用车自动驾驶市占率高达90.5%,在厂区场景市占率以31.7%位居行业首位,是L4级商用车自动驾驶赛道无可争议的龙头。公司也是全球唯一一家为机场提供大型商业营运L4级自动驾驶解决方案的供应商。

在技术层面,驭势科技自主研发的U-Drive®全场景自动驾驶系统,从乘用车L2+级到商用车L4级,实现从封闭场景到开放道路的无人化运作。据招股书,公司核心技术100%自研,累计拥有661项授权专利、217项申请专利及75项软件著作权。

在商业化落地上,驭势科技已为6个国家及地区的249名客户部署了解决方案,其中包括35家《财富》中国及世界500强公司。

三年累亏超6亿:高增长背后的财务隐忧

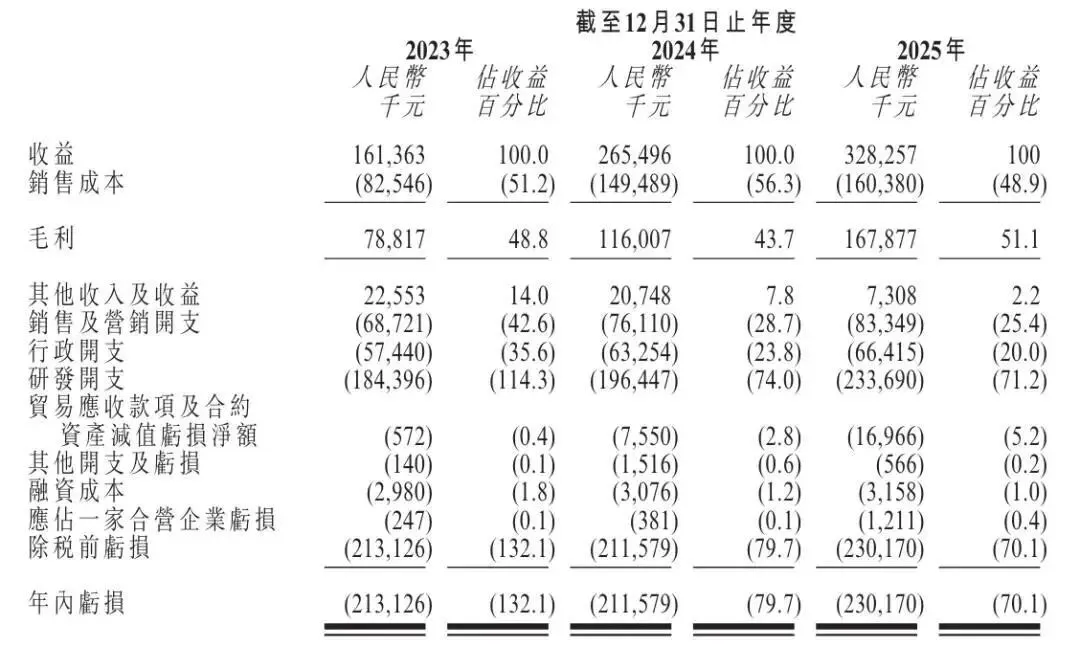

驭势科技的招股书交出了一份“高增长但未盈利”的成绩单。2023年至2025年,公司营收从1.61亿元增长至3.28亿元,年复合增长率42.7%;毛利率分别为48.8%、43.7%和51.1%。

然而同期净亏损分别为2.13亿元、2.12亿元和2.30亿元,三年累计亏损超6.55亿元。亏损的主因在于持续高强度的研发投入——研发开支分别达1.84亿元、1.96亿元和2.34亿元,占同期营收比例分别高达114.3%、74.0%和71.2%。

除此之外,应收账款问题也不容忽视。2023年至2025年,公司应收账款及票据占营收比例从87%攀升至96.3%,经营活动现金流持续净流出,流动比率从3.8连续下跌至1.5。

这实际上折射出整个自动驾驶行业的共同困境——技术领先不必然等于商业成功,规模化盈利仍是所有玩家必须跨越的鸿沟。

自动驾驶扎堆赴港:拼落地、拼盈利的时代已至

驭势科技的IPO并非孤立事件。2025年以来,已有文远知行、小马智行、希迪智驾等近10家自动驾驶公司登陆港交所,主线科技、福瑞泰克、深向科技等也在排队冲刺。

这一波上市潮背后,既有早期资本退出压力的驱动,也标志着自动驾驶行业从“讲故事”的Demo阶段进入“拼落地”的商业化深水区。南开大学金融发展研究院院长田利辉指出:“当前行业窗口期下,港股成为多数未盈利智能驾驶企业最现实、最高效的资本化路径。”

按照募资用途规划,驭势科技拟将所得款项净额的约46.7%用于持续增强研发能力,约33.5%用于海内外业务拓展及提高商业化能力,约9.8%用于战略投资,剩余约10%用作营运资金。

结语

驭势科技十年创业,从北京房山车库到港交所敲钟,走过了一条“窄门但深”的路径——没有追逐Robotaxi的风口,而是选择了机场、厂区这些门槛极高、容错率为零的场景,用一个个标杆项目打磨技术与服务能力。

然而,上市从来不是终点。6777倍的打新热度与首日破发的现实,共同折射出资本市场对自动驾驶赛道的复杂心态——既有对技术前景的热望,也有对盈利能力的审慎。

吴甘沙曾说过,“唯有不断顺应趋势去自我迭代,才能活下来”。进入二级市场后,驭势科技能否将封闭场景的领先优势转化为可持续的商业回报,能否在更广阔的开放道路场景中复制机场的成功,仍有待观察。

至少,故事的下一个篇章,才刚刚开始。

声明:本文数据来源于网络,仅供参考,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?