驭势科技(北京)股份有限公司(英文名:UISEE Technology,股票代码:01511.HK)是一家专注于L4级全场景自动驾驶解决方案的科技公司,致力于为物流和出行领域提供AI司机服务,已于2026年5月20日在香港联交所主板挂牌上市,成为港股"全场景L4级自动驾驶第一股"。

一、公司概况

驭势科技由前英特尔中国研究院院长吴甘沙于2016年2月在北京创立,联合创始人包括姜岩、周鑫、彭进展和赵勇等,其中赵勇同时也是AI公司格灵深瞳的创始人,两家公司由此成为兄弟企业。公司总部位于北京,以"做世界的AI司机"为使命,依托100%自主研发的核心技术,目前已成长为自动驾驶领域的独角兽企业,也是国家级专精特新"小巨人"企业。

二、核心业务与市场地位

驭势科技聚焦全场景L4级自动驾驶技术的研发与商业化落地,核心业务是为机场、厂区等封闭场景的商用车提供自动驾驶解决方案,同时将技术能力拓展至城市、港口、矿山、农场、牧场等多元领域,并延伸至乘用车高阶智驾。其自动驾驶解决方案主要包括四大板块:自动驾驶车辆解决方案、自动驾驶套件解决方案、自动驾驶软件解决方案以及自动驾驶车辆租赁服务。

市场地位方面,驭势科技在封闭场景细分领域占据绝对领先优势。根据弗若斯特沙利文报告:

· 机场场景:2025年在大中华区机场场景商用车L4级自动驾驶市场占据90.5% 的市场份额,近乎垄断。

· 厂区场景:以31.7% 的市占率位居行业首位。

· 公司是全球唯一一家可为机场提供大型商业营运L4级自动驾驶解决方案的供应商。

三、技术体系与产品服务

驭势科技坚持核心技术100%全自研,其核心技术平台为自主研发的U-Drive®全场景自动驾驶系统,这是一套具有高度跨场景扩展能力的自动驾驶操作系统,从乘用车L2+级到商用车L4级,可覆盖从封闭场景到开放道路的无人化、全天候运作。

U-Drive®系统采用"车脑+云脑"双架构设计:车脑包含U-Drive®软件及自动驾驶域控制器;云脑则为集中式微服务云平台,负责车队管理、预测性维护及AI模型持续训练。公司已完成U-Drive®四个主要版本的迭代升级,最新版U-Drive® 5.0引入更高水平的泛化、自学习及动态场景容错能力,显著降低了对高精地图的依赖,新车型及场景的开发周期可压缩至1个月以内。

截至招股书最后可行日期,公司累计拥有661项授权专利、217项申请专利、75项软件著作权,无人自动驾驶总里程达约920万公里,累计推出52款适配多场景的车型。

标杆项目

· 香港国际机场:自2018年合作以来,无人车队累计安全运行超400万公里,覆盖行李牵引、人员接驳、安全巡逻等全业务场景。目前已部署超70辆无人驾驶车辆,包含56辆以上无人驾驶电动牵引车、8辆无人驾驶巡逻车及6辆无人驾驶穿梭巴士,每台无人驾驶牵引车平均可替代4个人工驾驶岗位,56台牵引车合计节省超200名司机人力成本。

· 海外机场项目:已成功落地新加坡樟宜机场、卡塔尔哈马德国际机场等海外标杆项目,新机场项目部署周期已缩短至6个月以内,具备全球快速复制能力。

· 厂区场景:以光伏龙头通威集团的合作项目为代表,通过超70次算法迭代,将行业平均部署时间缩短40%,推动生产线集成效率提升30%,实现超10000小时无事故运行,极端天气下故障率低于0.1%,帮助客户两年内完成投资回报。

四、上市与资本运作

IPO概况

驭势科技于2026年5月20日正式在香港联交所主板挂牌上市,发行价每股60.3港元,全球发售1446.12万股,募资总额约8.72亿港元,募资净额约7.95亿港元。上市首日开盘价56港元,开盘市值约90.9亿港元。

公开发售阶段,驭势科技获得6777.29倍超额认购,一手中签率仅5%,充分展现了市场对公司的关注热度。

本次IPO引入三名基石投资者:雄安自动驾驶有限公司、58同城旗下CYGG、Starwin International(星合财富),合计认购约2.612亿港元,占全球发售股份总数的29.96%,设有6个月禁售期:

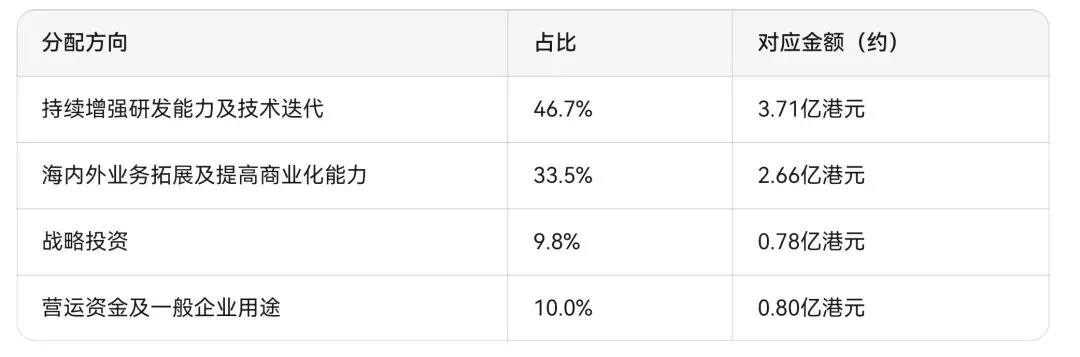

募资用途分配

根据招股书披露,此次IPO募资净额约7.95亿港元,按四大方向分配:

· 研发投入(46.7%):占比最高,对应公司"核心技术100%全自研"的战略定位。2023至2025年,研发开支占各期营收比例分别为114.3%、74.0%和71.2%,此次融资将为U-Drive®系统迭代提供关键资金支持,重点推进最新版U-Drive® 5.0的泛化能力、自学习能力及动态场景容错能力提升,进一步降低对高精地图的依赖。

· 业务拓展(33.5%):重点投向海外机场项目(如新加坡樟宜机场、卡塔尔哈马德国际机场的深化运营及新市场拓展)、厂区及矿区场景规模化复制,以及城市、港口等更多元场景的商业化落地。公司目标三年内将业务拓展至全球30个国家,已在新加坡、卡塔尔设立附属公司,在澳洲、日本、韩国等国推进商业洽谈。

· 战略投资(9.8%):计划沿产业链进行投资并购,包括上下游技术整合、场景资源合作、数据生态建设等方向,以强化全栈自研能力和场景协同效应。

· 营运资金(10%):用于补充日常经营所需流动资金。截至2025年末,公司现金及现金等价物仅约1.13亿元,短期借款超账面货币资金,此部分资金有助于缓解短期流动性压力。叠加公司在手订单超5亿元(含2025年底后新增的约9520万元),预计于2026至2027年交付,募资将对保障交付能力形成关键支撑。

合规说明:根据港交所上市规则及招股书披露要求,上述资金用途均为原则性规划。若实际运用过程中发生重大变更,公司须按照《香港上市规则》相关规定履行相应的信息披露义务,包括但不限于发布公告说明变更原因及具体用途调整方案。

融资历程

自成立以来,驭势科技共完成6轮融资,累计融资额超过17亿元。2023年3月C轮融资中,重庆科学城及东风资产旗下信之风合计斥资3亿元入股,投后估值达到73亿元,公司由此成为独角兽企业。

投资方阵容涵盖格灵深瞳、中科创星、创新工场、真格基金、博世创投、国盛资本、深创投、国开制造业转型升级基金、中金资本、东风资管等数十家知名VC/PE及产业资本。其中,李开复创立的创新工场于2016年参与天使轮投资,IPO后持股3.12%。IPO前,CEO吴甘沙与联合创始人一致行动合计持股约35.51%。

五、财务表现与挑战

营收增长

公司近年营收保持高速增长:2023年1.61亿元→2024年2.65亿元→2025年3.28亿元,三年复合年增长率达42.7%。收入结构中,自动驾驶车辆解决方案为核心支柱(2025年1.95亿元),自动驾驶软件解决方案为全新增长引擎(2025年1.21亿元),2025年软件业务毛利率高达87.7%,整体毛利率为51.1%。

亏损与研发投入

公司目前仍处于亏损状态:2023-2025年净亏损分别为2.13亿元、2.12亿元、2.30亿元,三年累计净亏损6.55亿元。主要原因在于高昂的研发投入——同期研发开支分别为1.84亿元、1.96亿元、2.34亿元,占各期营收比例长期维持在70%以上(2023年甚至高达114.3%)。

现金流与资产负债

2023至2025年,公司经营活动现金流连续三年为负,截至2025年末,现金及现金等价物仅1.13亿元,资产负债率从2023年末的25.4%升至2025年末的57.5%,短期借款1.24亿元超过账面货币资金,存在一定短期流动性压力。不过,公司在手订单超5亿元,叠加2025年底后新增的约9520万元订单,预计于2026至2027年交付,为后续营收增长提供了一定保障。

六、竞争格局与战略规划

差异化竞争路径

与文远知行、小马智行等扎堆Robotaxi(开放道路)的路线不同,驭势科技选择了"先在封闭场景把L4级无人驾驶跑通、跑透"的策略,避开开放道路红海,在机场、厂区等细分领域建立壁垒。但在大中华区封闭场景商用车L4级自动驾驶整体市场中,公司2025年份额仅为3.1%,总体市场规模仍然有限。

"三步走"战略

CEO吴甘沙制定了清晰的发展路线:

第一阶段——在机场场景做到全球领先;

第二阶段——成为各类商用车自动驾驶的龙头企业;

第三阶段——成为AI司机服务的领导者。

公司计划三年内将业务拓展至全球30个国家,已在新加坡、卡塔尔设立附属公司,在澳洲、日本、韩国等国推进商业洽谈。

展望未来

吴甘沙提出了AI司机订阅服务的商业愿景:未来拥有10万个、100万个AI司机,每个AI司机一年收1万美元订阅服务费,目标成为收入百亿美元的公司。他认为,自动驾驶渗透率当前仅约1%,未来还有巨大的成长空间,上市只是一个新起点。

驭势科技以差异化的封闭场景路径和近垄断的机场市场份额,在自动驾驶赛道独树一帜。公司营收保持高速增长、毛利率持续改善,但研发高投入下的持续亏损及短期流动性压力仍是需要关注的现实挑战。IPO之后,能否将其在机场、厂区积累的场景优势规模化复制到更多领域,并最终实现盈亏平衡,将是市场对其长期价值的核心考量。本次上市募资净额约7.95亿港元,近半投向研发、逾三成投向业务拓展,资金部署与公司战略高度匹配,为下一阶段的技术迭代和全球化扩张提供了关键支撑。

风险提示:以上数据均来自公开信息和招股书,不构成任何投资建议,投资有风险,风险自担。