最近上海财经大学数字经济研究院和《汽车商业评论》一起发了份《2026自动驾驶生态报告》,挺值得花时间读完。它的价值不在于堆了多少数据,而是把过去几年行业里一些没人愿意捅破的事捅破了。比如自动驾驶到底行不行,这个问题前几年分两派吵,一派说L4快了,一派说纯属画饼。这份报告基本上给了个不绕弯的回答:分歧期过去了,该上车的都在上车,该转型的都在转型,剩下的事是怎么落地。下面把我读完印象最深的几块写一下。

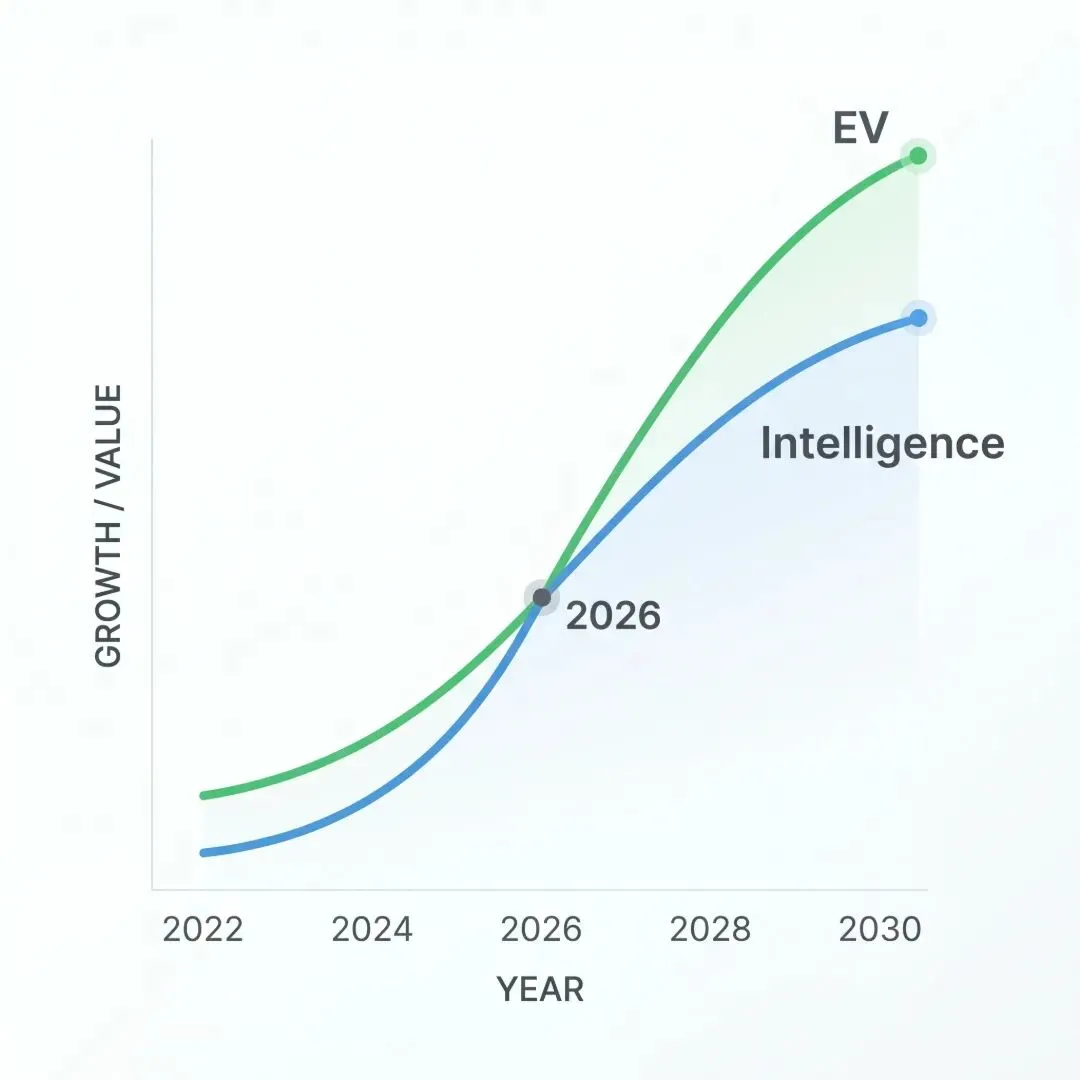

报告开头给了个挺贴切的说法,把新能源叫"第一曲线",把智能化叫"第二曲线",意思是电动这件事咱们已经赢了一半,接下来要拼的是智能。光这么说有点虚,配上数据就实在了。2025年前三季度,L2级辅助驾驶的新车渗透率到了64%,三年前这个数字还在20%左右徘徊,L2已经从"卖点"变成"基础配置",跟当年的ESP差不多。

Robotaxi那边动静更大。L4级单车成本之前是百万级,现在做下来20到30万,差了一个数量级。这事不是技术突然爆发,是规模效应、硬件降价、算法优化叠加的结果。百度Apollo光2025年Q2的订单环比就涨了57%,放在任何行业都算狠的。报告对2030年也给了几个预测:中国Robotaxi市场规模超800亿,中国占全球智驾市场33%。33%这个数字其实挺克制——中国新能源在全球的份额已经接近70%——报告作者显然知道智驾这场仗在国际上没那么好打。

整份报告里最让我觉得"原来如此"的,是"L2.9"这个概念。这个词不是官方分级,是报告作者自己造的,描述的是一种很别扭的现实:城市NOA已经能开几十公里不用人接管,从能力看接近L3了,但法律上它还是L2,所有责任归驾驶员。车在干L3的活,人扛L3的责,你说尴尬不尴尬。报告把它叫"自动化悖论",这个状态显然不可能一直拖着。

所以这两年有两件事在专门拆这堵墙。一件是2025年底,极狐阿尔法S和长安深蓝SL03拿到了中国第一批L3准入许可。这两台车的技术早就够了,意义其实不在技术,而在于监管层第一次松口,承认在特定条件下可以让机器负责。另一件是2026年1月1日开始执行的DSSAD国标,简单说就是给车装黑匣子,出了事直接调数据,不用各方扯皮。这玩意听着不起眼,但没有它,L3永远跑不起来——保险公司不敢承保,车企不敢扛责,用户不敢用。两件事叠加,2026年从L2.9跨到3.0,至少在制度上是通了,剩下的就是看谁愿意先冲。

技术层面变化最大的一块在这里。过去两年大家在比"我有没有端到端",家家都在说,但说着说着问题变了,变成"你的端到端做到多深"。报告造了个词叫"含模量",意思就是AI模型在你的驾驶决策里到底起了多大作用——是从感知到规控全用了模型,还是只在某个环节套了个模型壳子,差别挺大。

具体到产品上,今年有几个挺有代表性的动作。华为ADS 4.0用了个叫WEVA的架构,把世界模型搬上车,这东西不是简单识别障碍物,它能让车理解"为什么"——为什么前面那辆车要变道,下一秒可能往哪走。理想这边量产了VLA模型,挺有意思,让车能读字、能看懂手势,路面写着"前方施工请绕行"车能直接读出来执行,交警在路口指挥车也能看懂。这是从"机器视觉"往"机器认知"走的一步。激光雷达和纯视觉之争吵了好几年,今年基本上不吵了,报告给的共识是L2用纯视觉够了,L3往上必须多传感器融合,挺务实,没必要为路线打嘴仗。

还有一件报告写得隐晦但很重要的事:真正的壁垒在云端。世界模型怎么训练、合成数据怎么生成、知识怎么蒸馏到车端,这些都是云端的活。车端只是橱窗,云端搞不定,车端做得再花哨也没用。

英伟达还是老大,这点没变,但"一家独大"的局面在松动。国产这边两条线在走,一条是车企自己做,蔚来神玑、小鹏图灵、理想马赫,名字一个比一个起得有意思;另一条是独立供应商,华为昇腾、地平线征程、黑芝麻智能。

但这只是表面,更深一层的变化是评价标准变了。以前看TOPS,看峰值算力,多多益善,现在不灵了。报告点出来,内存带宽、片上缓存、能不能扛住大模型的KV Cache,这些反而比TOPS更关键。原因也直白:大模型上车之后芯片不只是算得快就行,得跟模型架构配得上,两颗TOPS差不多的芯片跑Transformer可能差几倍速度。这事在数据中心里早就是常识,现在轮到车端补课。

报告里有句话说得挺直接:博世、大陆这些老牌Tier 1,正在从"系统定义者"变成"安全子系统供应商"或者"硬件代工厂"。"降级"这个词用得挺重,但这事是真在发生。汽车行业过去几十年没遇到过这种局面,Tier 1一直是系统定义方,整车厂只负责集成和品牌,现在反过来了——整车厂自己做算法、做芯片、做架构,Tier 1只负责执行端。

这个转移其实不是孤例。PC时代IBM被Wintel架空,手机时代诺基亚被安卓加高通架空,每一次产业重构话语权都会从硬件那边滑向系统那边,汽车这次只是重演。接替Tier 1位置的是手里有算法、有数据、有全栈能力的玩家,华为、Momenta、地平线,三家路子还不一样:华为铺得广,跟好几家车企都深绑定;千里科技偏向选少数车企做深度合作甚至合资;黑芝麻智能走的是开放平台路线,谁来都能用。没有谁的模式更对,看你想占哪个生态位。

C端这块报告写得挺细,它把中国用户对智驾的态度分成了三层。底线是AEB主动安全,没做好直接出局,没得商量;依赖是高速NOA,用过的人基本回不去;怀疑是城区NOA,还在建立信任,偶尔的"幽灵刹车"会让用户瞬间退烧。这三层其实在告诉车企钱该花在哪——AEB必须百分百投入,高速NOA是差异化主战场,城区NOA别吹太狠,吹大了反噬。

商业模式这边也在洗牌。软件买断基本走不通了,消费者不愿意一次性付几万块,现在要么是硬件预埋加订阅,要么是软件直接打包进车价。最有标志性的事是比亚迪把高速NOA放进了7万块的海鸥,报告管这叫"智驾平权"。这件事比表面看起来重要得多,它意味着20万以上的车智驾已经不是利润点,是入场券,没有连场都进不了。钱从哪儿来?报告给了个判断:产业价值正在从制造环节往软件和数据环节转。这话在汽车工业过去三十年从来没真发生过,但2026年它真在发生。

报告还埋了个很多人会忽略的词,叫GEO,生成式引擎优化。逻辑很简单:以前用户搜信息上百度,现在直接问AI,AI推荐谁谁就赢,被AI引用的内容进入用户决策,没被引用的等于在用户视野里消失。报告强调的是E-E-A-T——经验、专业、权威、可信,意思是你的内容资产得让AI愿意引用。这事对车企和供应链都是个新课题,专业内容以后会跟产能一样成为长期投入。不是营销技巧,是基础设施层面的变化。

报告给的时间表也挺具体。2026到2027年,L3试点城市继续扩,Robotaxi单车盈利的城市会增加,特斯拉FSD入华的预期会持续升温。2028到2029年L3大规模放开,同时一件挺关键的事:合成数据会成为模型训练的主力。这话信息量挺大,意味着真实路况数据的稀缺性会降低,云端仿真能力的差距会拉大,对头部玩家是个利好。2030年之后L3变成高配标配,L4从矿区港口走向开放道路,中国占全球智驾33%。里面最值得多看两眼的是FSD入华那条,报告把这件事单独拎出来,说明行业默认特斯拉一定会进,剩下的只是时间问题,对国内玩家是个提醒。

报告结尾那段话挺值得抄一下,意思我重讲一遍:2026年的自动驾驶不再是堆参数,核心是把安全、信任、成本这三件事同时做到。安全是底线,AEB没做好直接淘汰;信任是壁垒,用户敢不敢真的撒手是个心理账;成本是命门,L4单车成本不降,再好的技术也跑不起来。技术、芯片、供应链、用户、法规,所有变化指向的都是一件事:自动驾驶进了下半场,比的不是单点技术,是系统能力。

要从这份报告里只带走一句,我会带这句——汽车行业的钱正在从"造车"那一端,往"软件和数据"这一端转。这件事过去三十年没真发生过,2026年,开始了。

报告原始信息:《2026自动驾驶生态报告》,上海财经大学数字经济研究院与《汽车商业评论》联合发布。