2026自动驾驶行业蓝皮书:城市NOA——自动驾驶商业化的转折点

- 2026-06-21 02:50:58

自动驾驶讨论了十年,真正意义上的规模商业化拐点,正在城市NOA这个节点上兑现。CIC灼识咨询2026年发布的这份《自动驾驶行业蓝皮书:城市NOA——自动驾驶商业化的转折点》,用数据描绘了这一轮演进的全貌。报告的判断是:城市NOA(L2++)不只是一个功能的迭代,而是整个自动驾驶产业结构重组的支点。

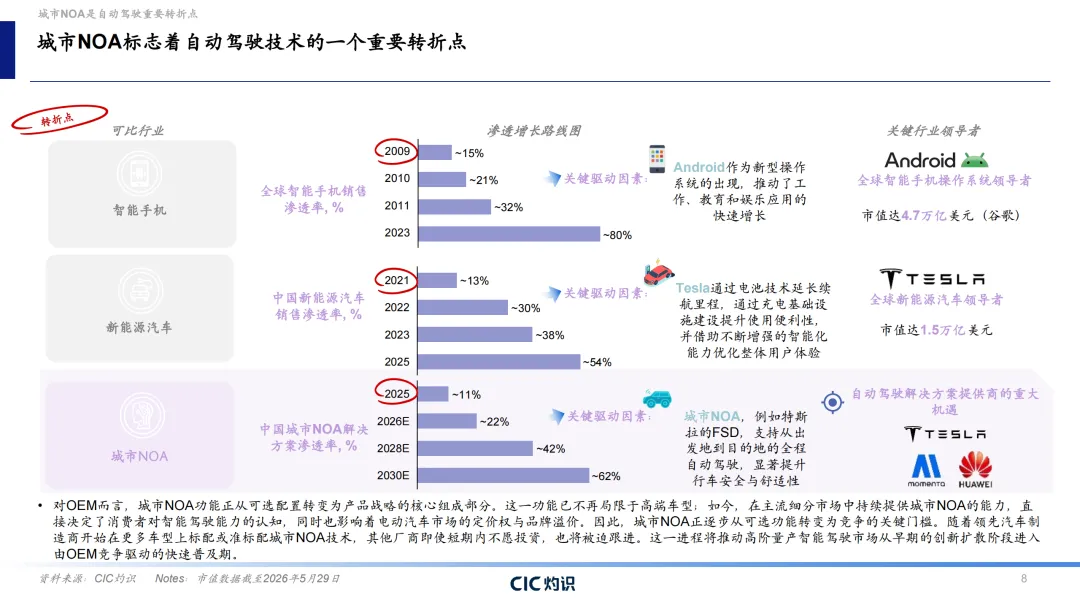

城市NOA凭什么是转折点,而不是高速NOA?

报告做了一个类比。智能手机渗透率在2009年约15%,Android出现后推动快速跃迁,到2023年已达80%;中国新能源汽车渗透率在2021年约13%,2025年已超54%。城市NOA正处于2025年渗透率约11%的阶段,报告预计到2030年将达到62%——这是城市NOA L2++的中国渗透率预测,意味着超六成新车将搭载城市级别的自动驾驶辅助系统。

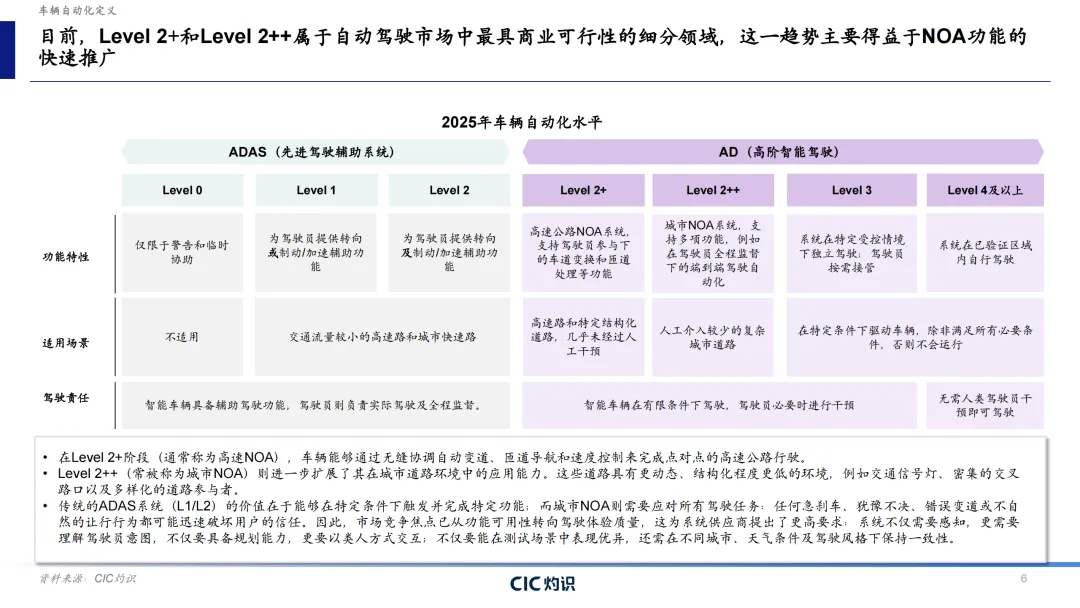

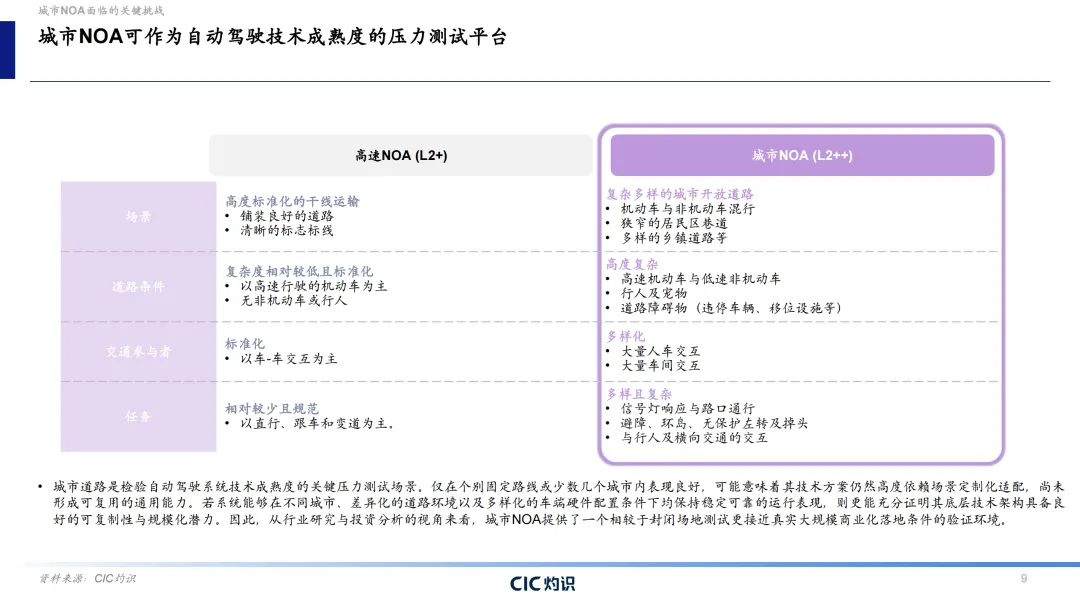

高速NOA(L2+)的逻辑相对简单:道路高度标准化,以车流为主,场景单一,算法容易收敛。城市NOA完全不同——机非混行、行人与宠物、路障与施工、信号灯、环岛、无保护左转……每一种都是对系统的独立压测。这正是报告将城市NOA定义为"自动驾驶技术成熟度的压力测试平台"的原因:能在不同城市、差异化道路、多样化车辆配置下稳定运行的系统,才算真正具备规模化落地能力。

市场有多大?增速有多快?

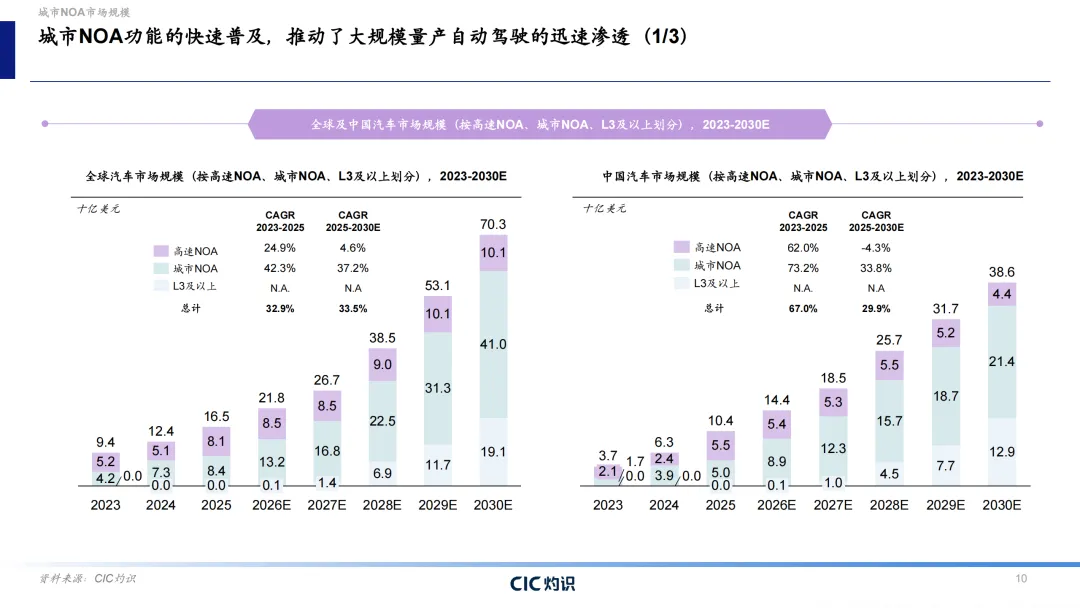

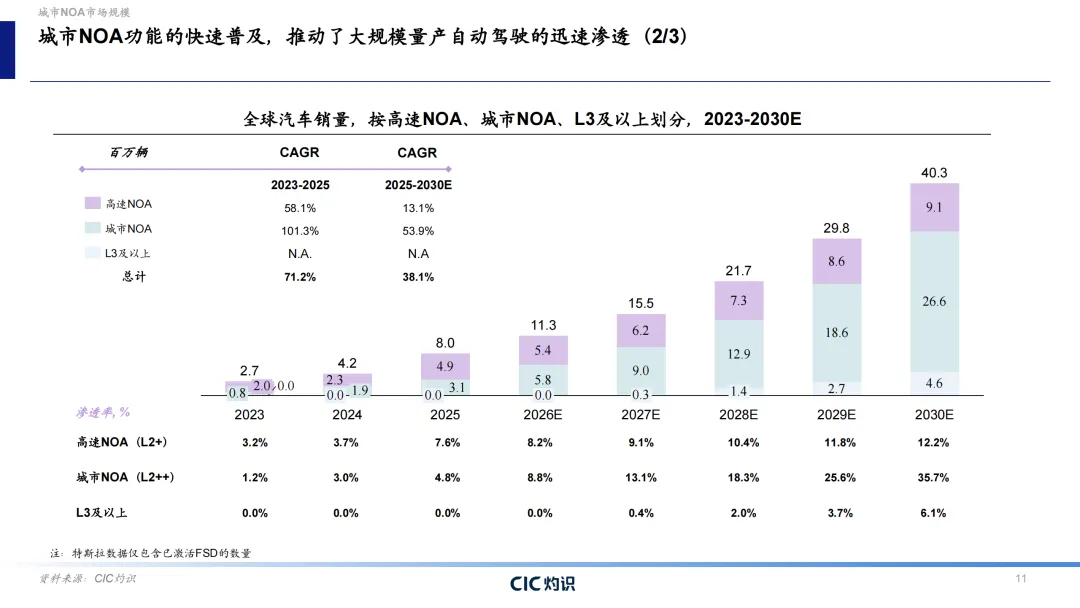

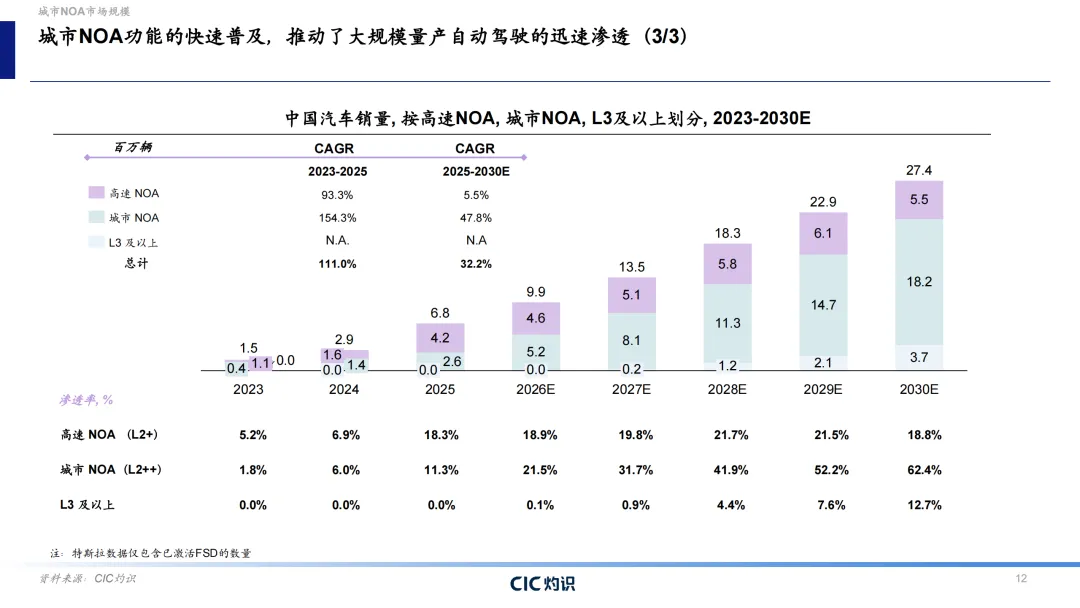

全球城市NOA市场规模(十亿美元),2025年为8.4亿,2030年预计增长至41亿,CAGR约37.2%。中国市场更猛:2023年至2025年的城市NOA年均复合增速高达73.2%,2025至2030年CAGR预计33.8%,从6.3亿美元增至21.4亿美元。

从搭载数量来看,全球城市NOA搭载车辆2023年约120万辆,2025年增至490万辆(CAGR约101.3%),预计2030年达到2660万辆(CAGR约53.9%)。中国市场不仅是体量最大的城市NOA单一市场,还是全球技术迭代速度最快的"试验场"——复杂城市路况持续喂养算法,政策支持提供示范运营空间,新能源汽车供应链与OTA能力为快速部署提供了硬件基础。

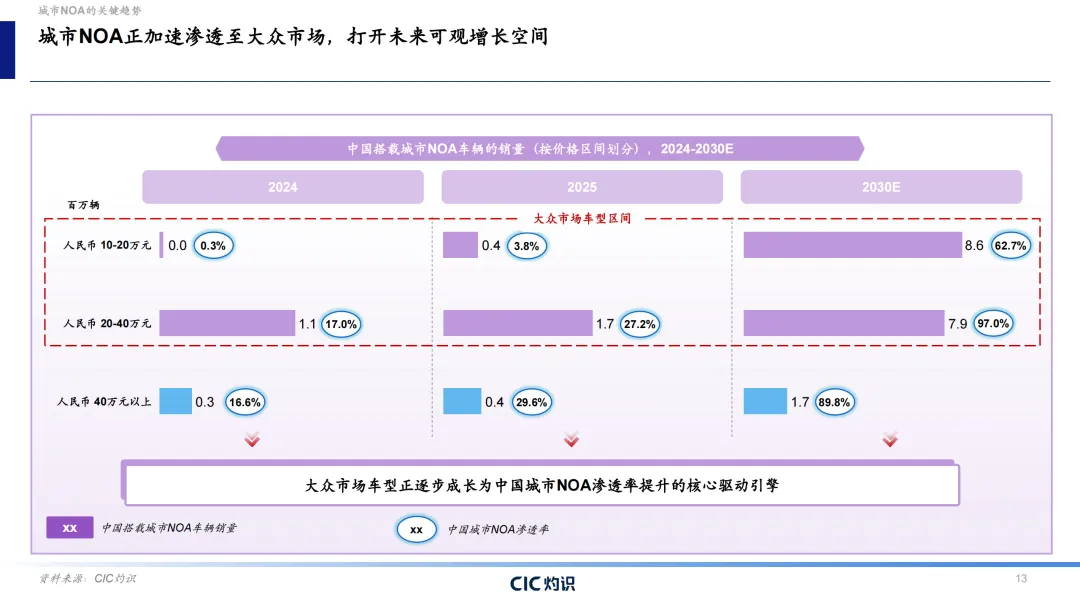

价格下探:大众市场的量产逻辑

早期城市NOA是高端车型的专属配置。报告的数据揭示了这一格局的瓦解速度:

40万元以上车型:2024年城市NOA渗透率16.6%,2025年29.6%,2030年预计89.8% 20-40万元车型:2024年17%,2025年27.2%,2030年预计97%,几乎全覆盖 - 10-20万元大众市场:2024年渗透率仅0.3%,2025年3.8%,2030年预计62.7%

10-20万元区间的量产渗透是这轮增长最关键的结构性驱动力。高端车型的价格本身就足以覆盖研发摊销;大众车型的量产才是整个产业链真正验证商业逻辑的关键一步。报告直接点明:大众市场车型正逐步成长为中国城市NOA渗透率提升的核心驱动引擎。

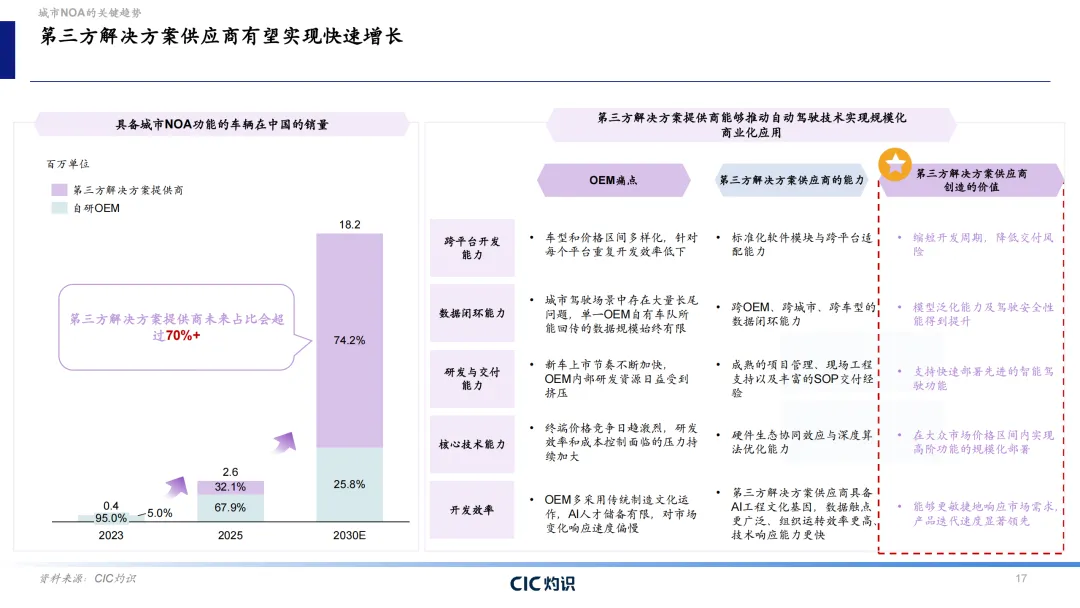

第三方供应商取代自研OEM:另一场结构性变革

报告对供应商格局的判断同样清晰。2023年,中国搭载城市NOA车辆中,自研OEM占比95%,第三方供应商仅5%;到2025年,这一比例已经反转——第三方供应商占比约74.2%,自研OEM仅25.8%;预计到2030年,第三方供应商份额将超过70%。

背后的逻辑是OEM的几重困境:车型和价格区间多样化、单车型重复开发效率低;单一OEM的数据闭环规模有限,城市场景长尾问题难以充分覆盖;新车上市节奏快,内研资源日益被压缩。第三方供应商的优势恰好补足了这些短板——跨平台标准化模块、跨OEM/跨城市/跨车型的数据闭环、丰富的SOP交付经验,以及基于AI工程文化的更快产品迭代速度。

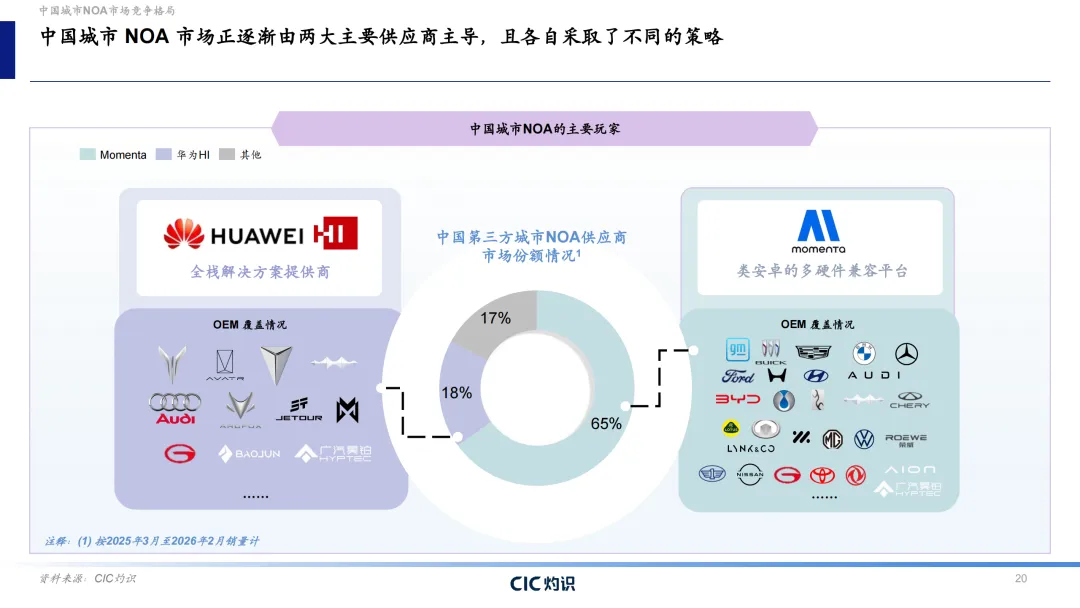

在这个格局里,报告重点分析了Momenta:截至2026年2月,Momenta在城市NOA领域的量产车型数量占比约57%,量产车型与定点数量市占率约65%,汽车销量覆盖约65%——三个维度都处于行业领先位置。城市NOA竞争格局的四大核心指标(商业化规模、大规模生产确定性、客户范围、系统特性与性能)综合下来,数据规模构筑的飞轮效应,是后来者难以短期复制的复合壁垒。

城市NOA之后,下一场仗在哪里?

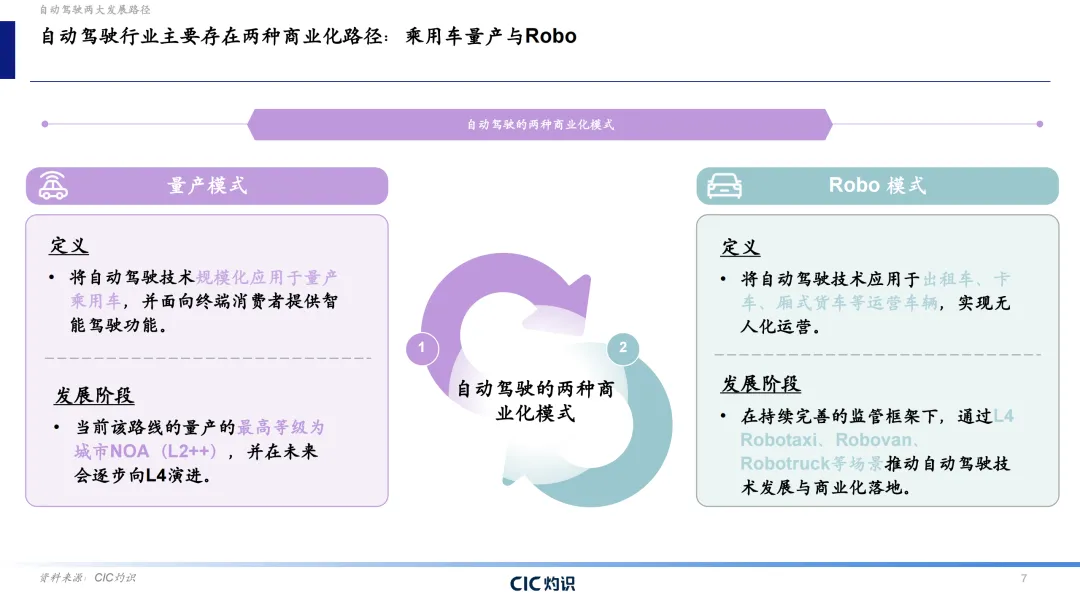

报告的第三部分指向了城市NOA的"上游":L4级自动驾驶的商业化场景,即Robotaxi、Robovan、Robotruck。

Robotaxi的全球市场目前规模仍小——2025年约1亿美元,但增速极快,预计到2030年达到818亿美元,CAGR约214.4%;中国市场届时达381亿美元,CAGR约207.4%,全球车队规模从2025年的5300辆扩张到2030年的约163万辆。报告对比了"混合路线"和"数据驱动路线"的差距:数据驱动路线(特指拥有超大规模量产数据的玩家)的累计车队规模超过100万辆,是混合路线的100倍以上;年均行驶里程高达22亿公里,是混合路线的20倍以上;Robotaxi单车成本有望从10万美元压至约2.5万美元,降幅约70%。

而Robovan,作为完全自动驾驶最有前景的应用场景之一,全球运营数量预计从2025年的3.14万辆增长至2030年的655.2万辆(CAGR约191%),中国市场届时将占据全球约64%的份额(418.2万辆)。

结论:中国供应商是下一个全球竞争赛道上的核心玩家

这份蓝皮书有一个最直接的判断:城市NOA是中国汽车产业对外输出技术能力的最佳节点。报告设计了三阶段路径——"立足中国面向中国→立足中国面向全球→立足全球面向全球"。中国复杂城市道路构成了"高难度训练营",但全球化并非复制,而是需要可迁移的算法、工程流程和验证体系。能否从国内领导者升级为全球领导者,取决于这套能力的可移植性。

本文基于CIC灼识咨询《2026自动驾驶行业蓝皮书:城市NOA——自动驾驶商业化的转折点》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 25万落地的合资中型SUV!现代胜达到底香不香?老司机看完都沉默了

- 15万买合资SUV,天逸C5到底是捡漏神车还是智商税?老司机说完你就懂了

- 13万就能落地的合资纯电SUV!丰田铂智3X,到底值不值得买?

- 豪华不贵?这款轿车的定价逻辑,我研究明白了

- 200万的SUV有很多,为啥只有揽胜能成为不可替代的神话?

- 吉利星瑞i-HEV智擎混动,混动家用轿车首选!

- 开了14年车我才懂:这世上真没第二台SUV,能像它这样让人放心

- 轿车突发自燃,交警化身“消防员”

- 从100万到1100万,这7台顶奢轿车我都摸过,最贵的那台坐进去就不想下来

- 三台5米级纯电SUV硬派,哪一款会成下半年爆款?