自动驾驶行业蓝皮书:城市NOA,自动驾驶商业化的转折点

- 2026-06-21 12:15:53

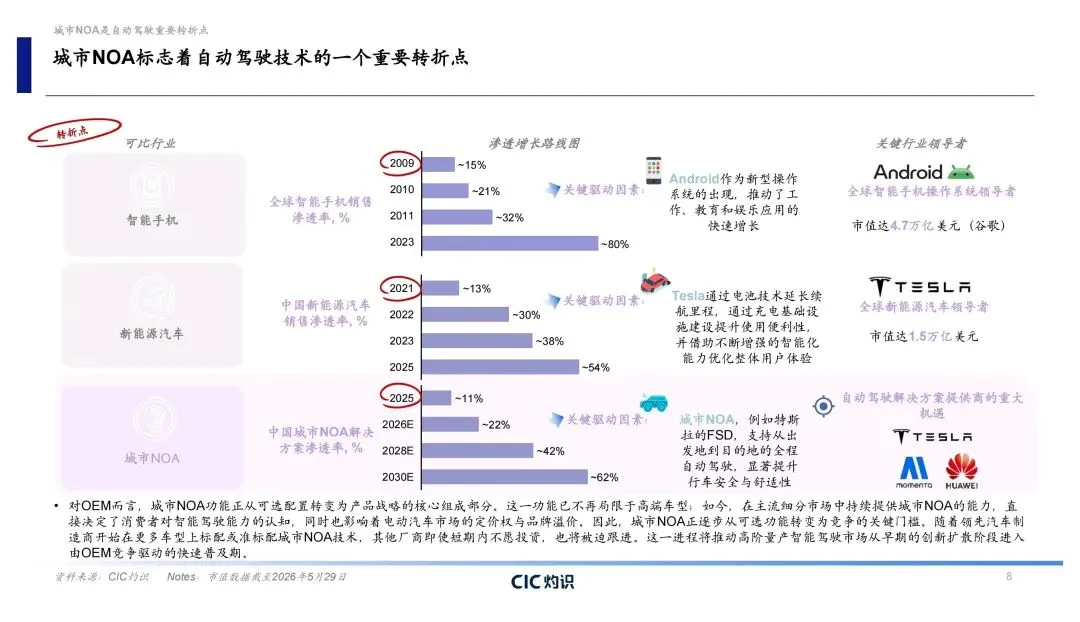

自动驾驶行业蓝皮书:城市NOA,自动驾驶商业化的转折点城市NOA这波浪潮来得比想象中快。2025年的数据已经很明显——L2+和L2++已经成为自动驾驶市场里最具商业可行性的细分领域,而城市NOA正是这波增长的核心引擎。

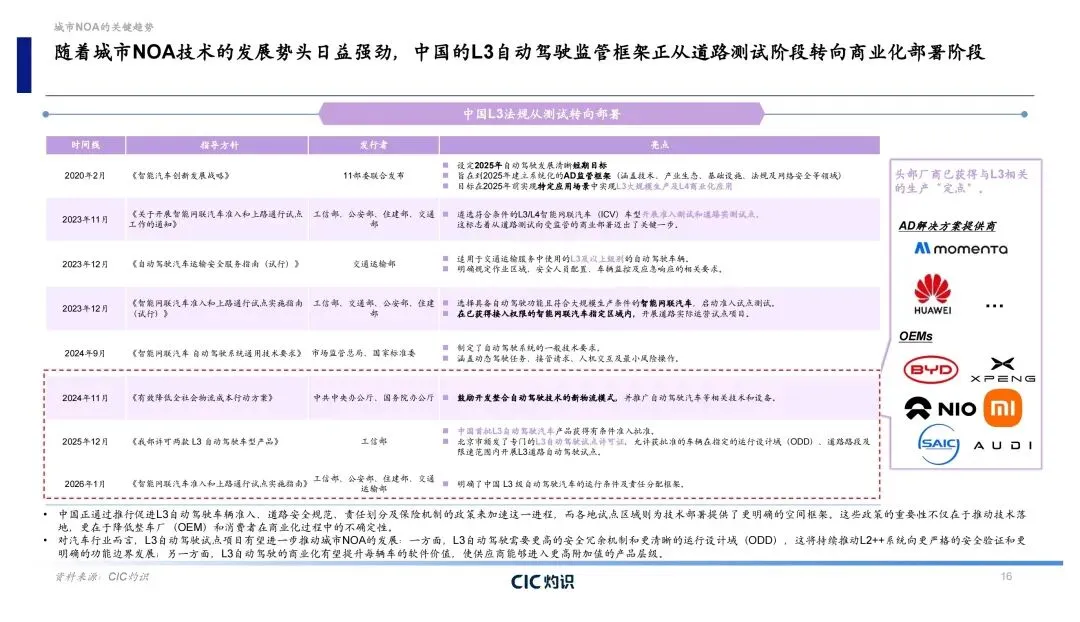

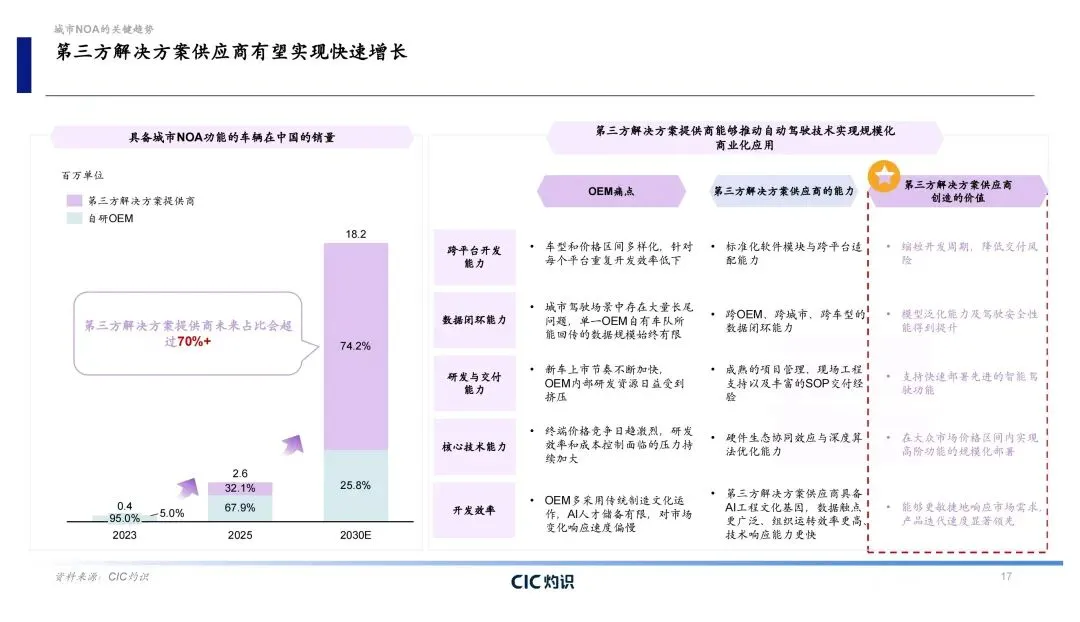

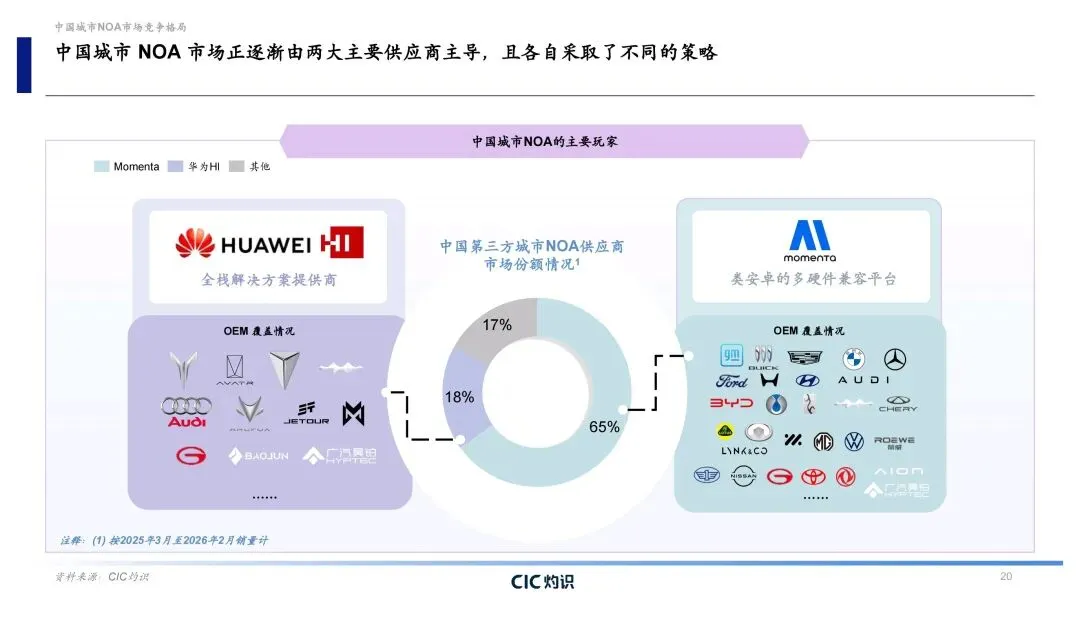

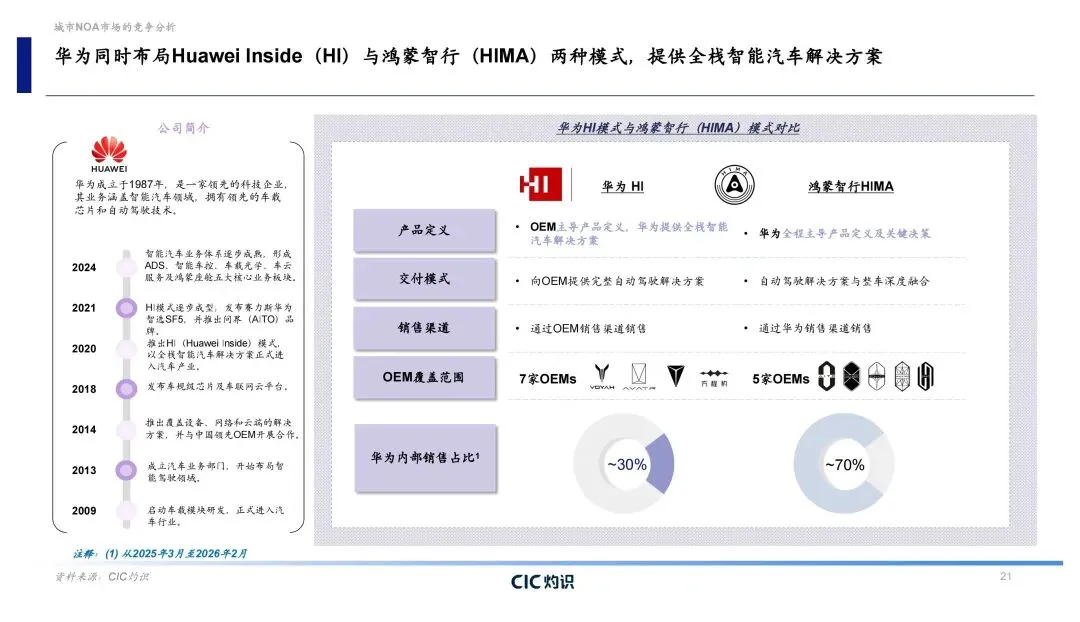

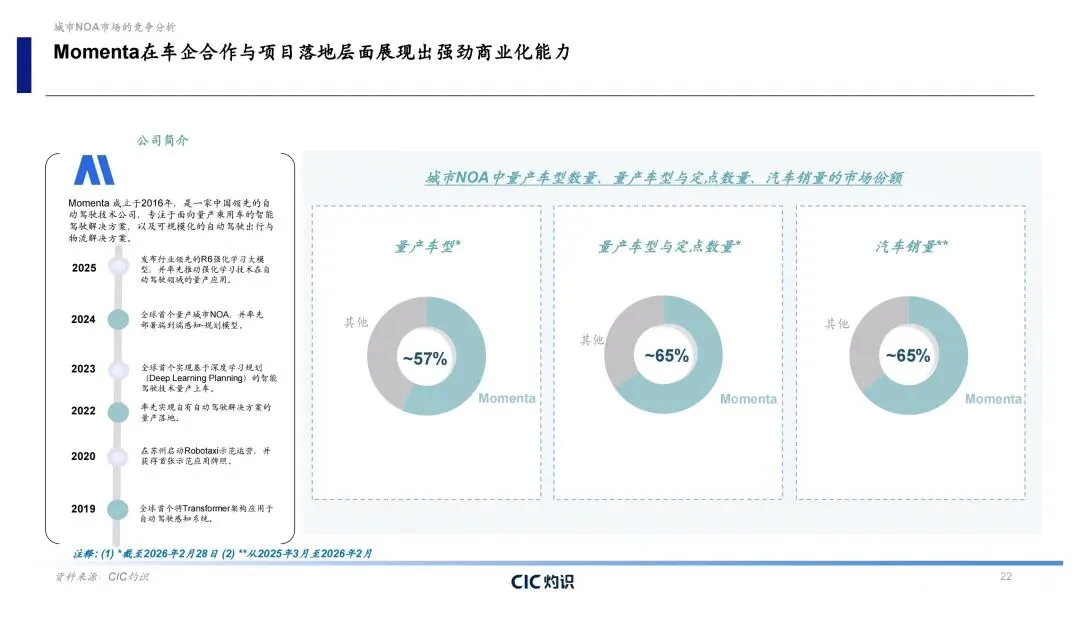

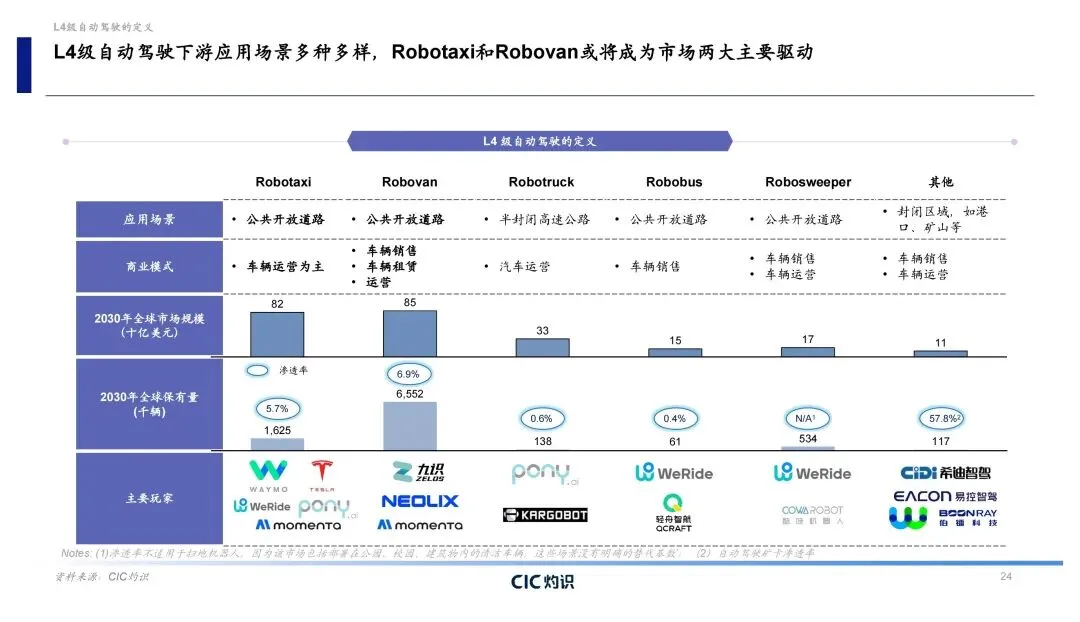

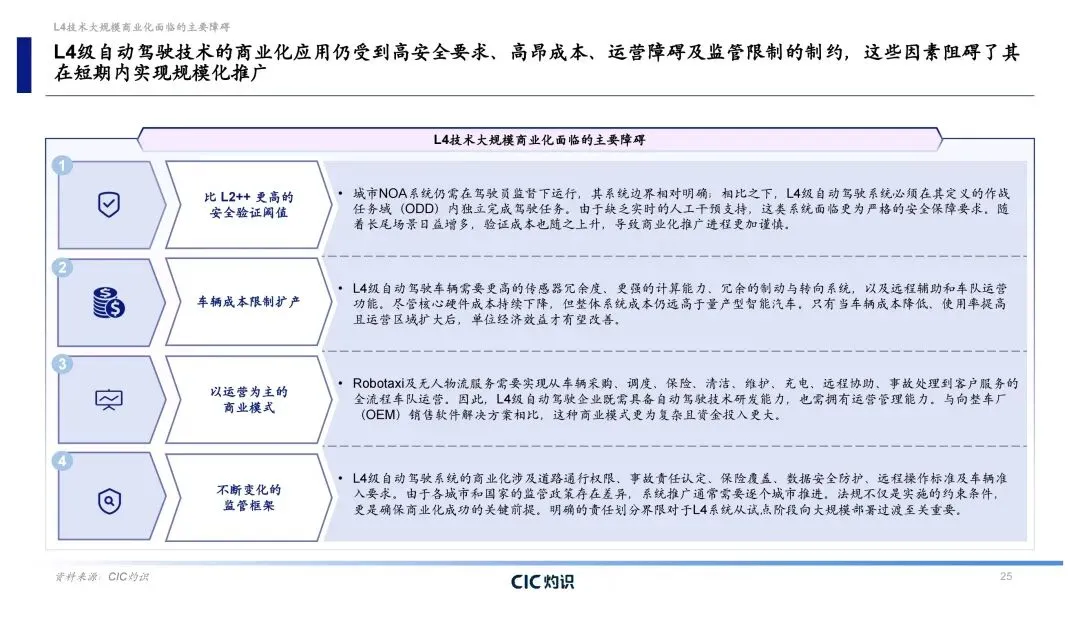

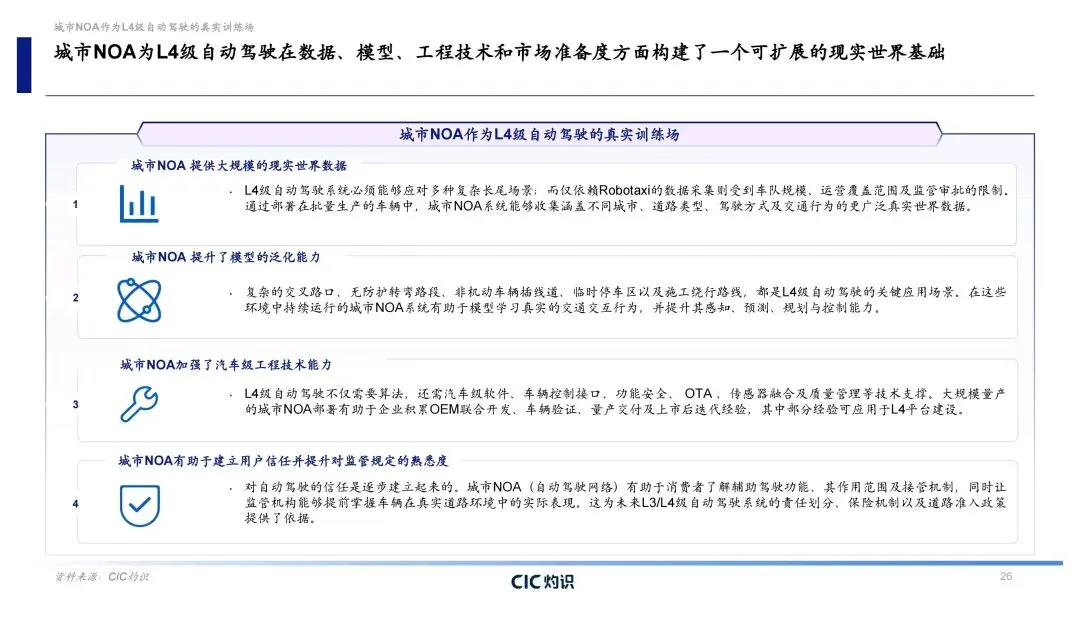

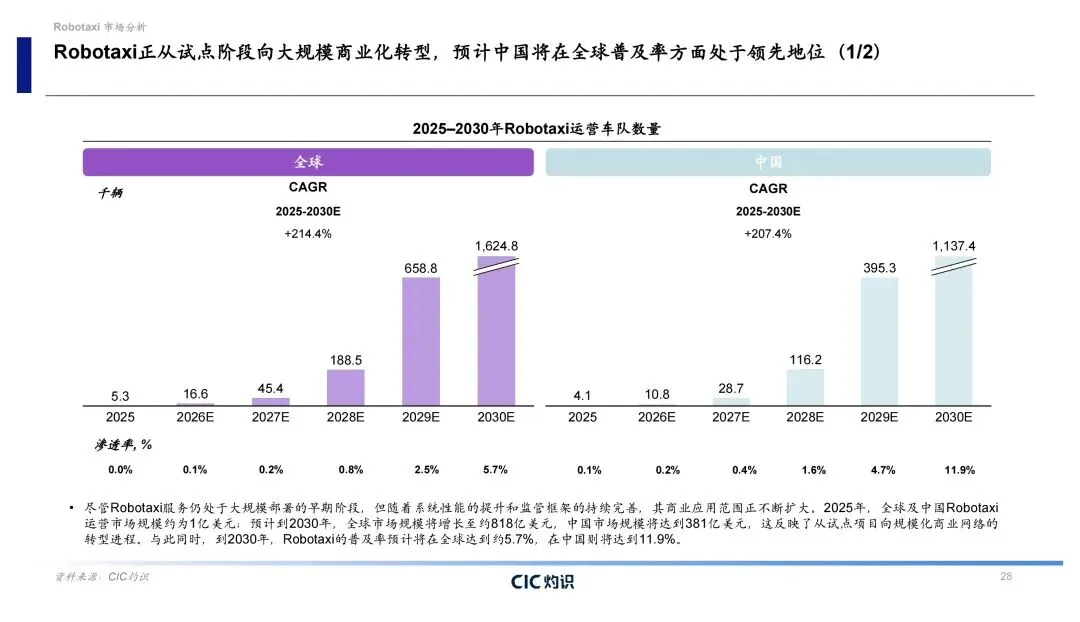

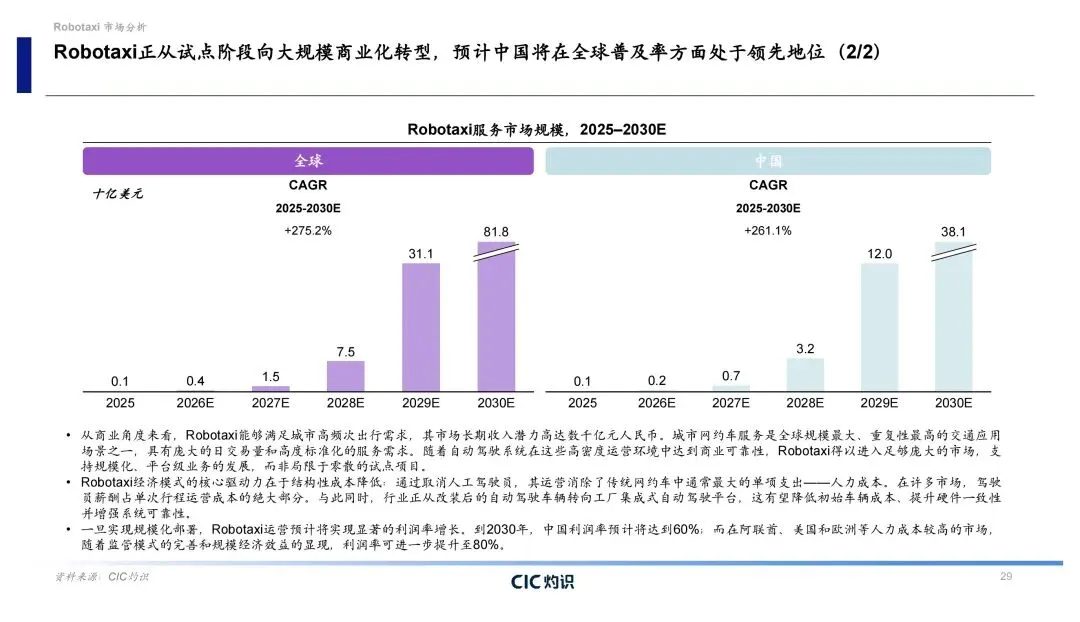

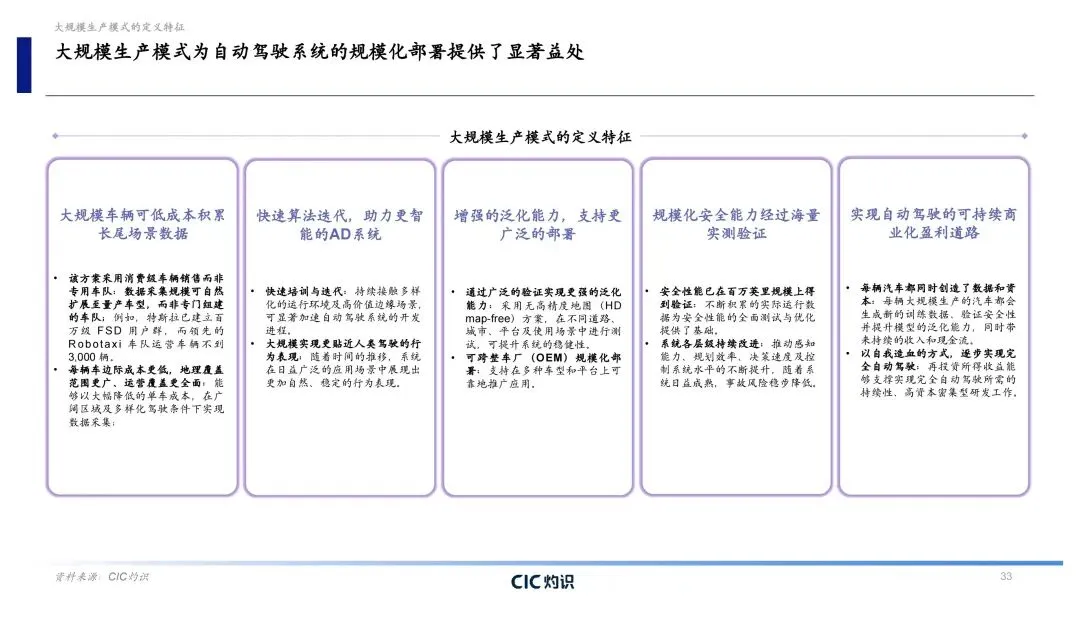

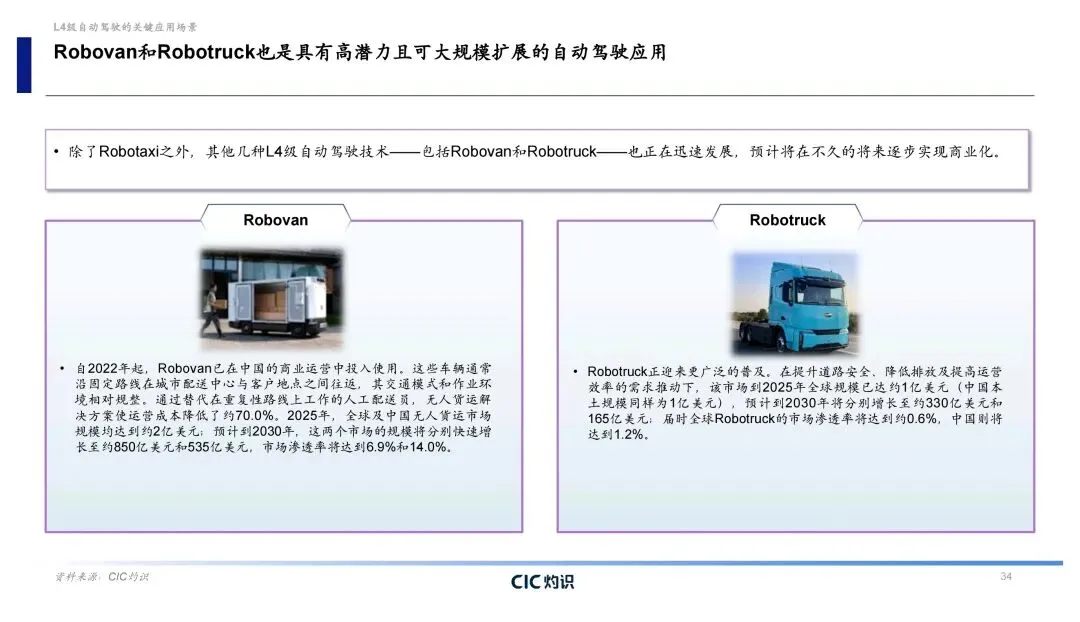

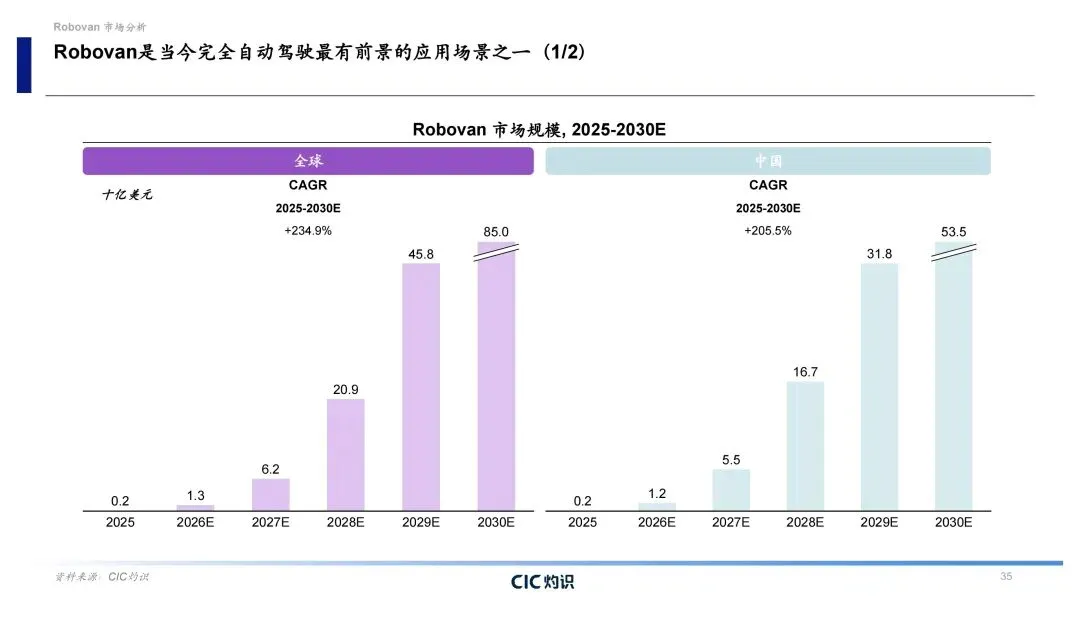

为什么城市NOA这么关键?因为它是自动驾驶技术的“压力测试场”。高速NOA面对的是标准化场景——铺装良好的道路、清晰的标线、以机动车为主的交通参与者。但城市道路完全不同:机动车和非机动车混行、狭窄巷道、无保护左转、行人横穿,这些复杂场景对系统的感知、决策、控制能力提出了更高要求。一个系统如果在不同城市、不同天气、不同路况下都能稳定跑通,才算真正具备可复制的通用能力。 从市场数据来看,城市NOA正在加速向大众市场渗透。报告预测,2030年全球具备城市NOA功能的车辆销量将达到相当规模,中国市场更是走在前列。这背后有几个关键驱动力:一是硬件成本持续下降,激光雷达、计算平台的价格已经降到可大规模量产的水平;二是算法成熟度提升,端到端模型、强化学习等新技术正在快速上车;三是OEM的竞争压力——城市NOA正从“选配”变成“标配”,谁不跟谁掉队。 竞争格局也很有意思。中国市场正逐渐由两大供应商主导——华为和Momenta,但两家走的是不同路线。华为主打全栈解决方案,从芯片到算法到传感器一体化;Momenta则强调“数据驱动”的规模化路径,通过量产车辆持续收集数据、迭代算法。这两种模式各有优势,但共同指向一个结论:城市NOA的核心竞争力不在于“谁算法最牛”,而在于“谁能把算法变成可规模化交付的产品体系”。 数据规模、工程能力、客户覆盖、成本控制,这些综合因素形成的壁垒,后来者短期内很难复制。 政策层面也在加速。中国L3法规正在从测试转向商业化部署,2025年底工信部批准了首批L3车型,北京也发了试点许可证。这对城市NOA的推动作用很明显——L3需要更高的安全冗余,会倒逼L2+系统向更严苛的标准靠拢;同时L3的商业化会提升单车的软件价值,给供应商打开更大的盈利空间。 展望未来,城市NOA的意义已经超出了L2++本身。它本质上是在为L4级自动驾驶铺路。通过大规模量产车收集的真实世界数据、在复杂城市环境中锤炼出的泛化能力、与OEM协同积累的工程交付经验,这些都是Robotaxi规模化落地的前置条件。报告预测到2030年,全球Robotaxi市场规模将达到818亿美元,中国占381亿美元,渗透率11.9%。而Robovan和Robotruck也在快速跟进。 我的判断是:城市NOA已经成为衡量一个车企智能化实力的硬指标。 2026年如果还有品牌拿不出可用的城市NOA,在消费者心智里可能就会被直接划到“落后梯队”。对中国供应商来说,接下来的机会在于全球化——把在国内练出来的能力输出到海外,这个过程会经历三个阶段:面向中国的中国模式、面向全球的中国模式、面向全球的全球模式。谁能先把这套能力跑通,谁就有可能成为全球自动驾驶产业链里的核心玩家。

自动驾驶行业蓝皮书:城市NOA,自动驾驶商业化的转折点|PDF文件:下载! (附高价值合集摘录)也可在私信主页底部的菜单栏「资料下载」里自取,或私信对话框发送“资料” 声明:报告版权归原创作者所有,仅作学习分享不作商业用途。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。