在全球汽车产业向电动化加速狂奔的浪潮中,有一种技术正扮演着愈发关键的角色 —— 增程式电动汽车(EREV)。它巧妙地立足传统混合动力车与纯电动汽车(BEV)之间,以 “纯电驱动 + 车载发电” 的独特模式,为消费者搭建起通往电动出行的平稳过渡之路,成为新能源市场中不可忽视的核心力量。增程式技术并非近年的创新产物,其核心构想早在 1901 年便已诞生。当时,费迪南德・保时捷打造出名为 Mixte 的车型,首次采用 “车轮电机 + 内燃机发电” 的组合模式。尽管这款车型更偏向早期混合动力,与现代增程式电动车存在差异,但它已然埋下了增程技术的种子。历经一个多世纪的技术迭代,现代增程式电动车终于完成了质的飞跃。如今的 EREV 不仅优化了核心部件性能,更精准契合了当下市场需求,从曾经的 “小众技术” 成长为备受追捧的电动出行解决方案,在全球新能源市场中占据了专属赛道。

很多消费者会混淆增程式、插电混动(PHEV)与纯电车型,其实三者的核心区别在于动力驱动逻辑,用一张表就能看明白:

| 车型类型 | 驱动方式 | 核心特点 | 电池容量参考 |

| 增程式(EREV) | | | |

| | | |

| | | |

以上简单来说,增程式电动车的内燃机是 “专职发电机”,从不直接驱动车轮。只有当电池电量低于阈值时,内燃机才会启动发电,为电池补能或直接向电机供电,全程保持纯电驱动的静谧与平顺。这种设计既避免了 PHEV 大排量发动机的高油耗,又解决了纯电车的续航焦虑,实现 “加油、充电皆可行” 的灵活体验。

增程式市场目前呈现出鲜明的 “中国主导” 特征,理想汽车、AITO 等品牌合计占据全球超 50% 的市场份额,且多款车型跻身全球销量前十。2025 年前三季度,全球增程式电动车的电池装机量达到 43 GWh,同比增长 18%,虽仅占全球电动车电池总装机量的 5%,但增长势头迅猛。

与中国纯电市场磷酸铁锂(LFP)电池占主导的格局不同,增程式车型形成了多元电池技术路线:

理想汽车早期的增程式车型多采用 60% 占比的 NCM 电池,AITO 车型的 NCM 电池占比更是高达 80%。这是因为高端增程车型对能量密度和轻量化要求更高,镍基电池能更好地保障纯电续航与驾驶性能。而随着增程技术向经济型车型渗透,磷酸铁锂电池的占比也在逐步提升,甚至出现同一车型同时提供纯电版与增程版、售价近乎一致的市场现象。

如今,增程式技术已不再局限于家用 SUV,而是向更广泛的细分市场延伸:

整体来看,增程式车型的电池技术与容量正在向纯电车型靠拢,具体选择哪种方案,主要取决于车型定位、尺寸和目标消费群体。

在纯电技术日益成熟的今天,增程式电动车依然能快速崛起,核心在于它精准解决了当下电动出行的核心痛点:

对于充电不便或长途出行需求多的消费者,增程式的 “燃油发电兜底” 功能堪称刚需。无需依赖充电桩,加油即可持续续航,完美化解了纯电车的补能焦虑。

尽管配备内燃机,但增程式车型全程由电机驱动,驾驶感受与纯电车无异 —— 静谧、平顺、加速响应快,同时日常通勤可依赖纯电模式,实现零油耗、低用车成本。

相比同级别纯电车型,增程式车型的电池容量更小,有效控制了整车成本;而相比插电混动车型,它的内燃机更小、燃油消耗更低,在性能与经济性之间找到了最佳平衡点。

随着充电基础设施的完善和电池技术的进步,增程式电动车并不会被淘汰。相反,在全球出行场景多样化、充电网络建设不均衡的背景下,它将与纯电车型形成 “长期共生、互补发展” 的格局:

而增程式技术本身,也将朝着 “更高效率、更轻量化、更智能” 的方向进化,在新能源汽车产业的转型进程中,持续书写属于自己的重要篇章。

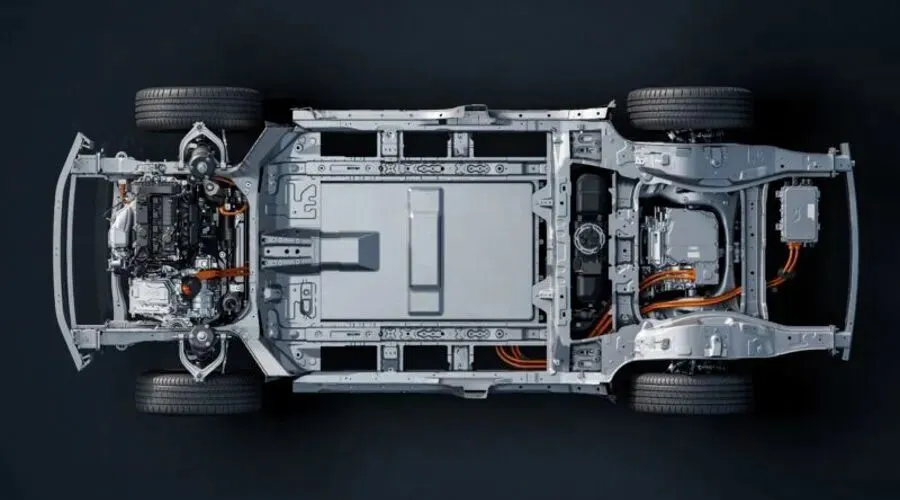

增程式电动汽车(Extended-Range Electric Vehicle,简称 EREV),是一种介于纯电动汽车(BEV)与插电式混合动力汽车(PHEV)之间的新能源车型,核心特征是 “电机全程驱动,内燃机仅发电”,既能提供纯电驾驶体验,又能彻底解决里程焦虑。

增程式电动车的核心逻辑的是 “纯电驱动 + 燃油发电兜底”:车辆行驶全程由电机直接驱动车轮,无内燃机直驱环节,因此驾驶感受(静谧性、平顺性、加速响应)与纯电车完全一致;

车上搭载的小排量内燃机(增程器)不参与驱动,仅作为 “移动发电机”—— 当电池电量低于设定阈值时,内燃机自动启动,为电池充电或直接向电机供电,从而延长续航里程;

可通过充电桩外部充电(享受纯电通勤低成本),也可加注燃油(长途出行无补能焦虑),实现 “充电、加油双兼容”。

本文数据来源:Adamas Intelligence

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?