加拿大4.9万辆配额“窄门”:中国电动汽车在北美的博弈

1月16日,一项看似发生在“美国后院”的政策调整,正在全球汽车业引发连锁思考。加拿大宣布,取消对中国电动车高达100%的惩罚性关税。取而代之的,是一套名为“低关税+配额制”的全新规则。这是一次精密的制度设计,其核心可以概括为:我给你开一扇窗,但窗框的尺寸、朝向和打开时间,必须由我定义。这扇窗,就是每年4.9万辆(预计未来5年逐步增至7万辆)的进口配额——一个仅占加拿大新车市场约3%的微小数字。这个数字背后,是一场关于产业保护、地缘政治和市场现实的复杂计算。它不仅是加拿大的国内政策,更可能是中国电动汽车登陆北美发达市场的第一块试金石,预示着一场全新博弈的开始。▍01

历史对照:从“限制巨兽”到“引入鲶鱼”

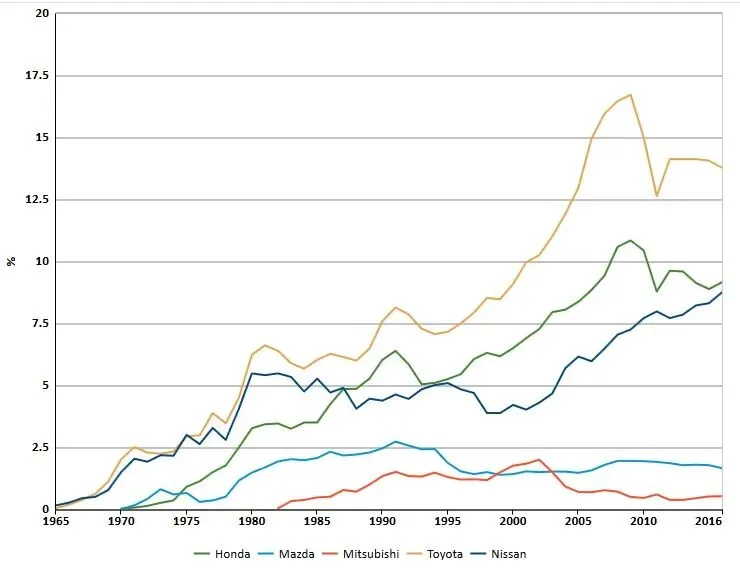

每当“汽车配额”出现,人们总会想起上世纪80年代的日美汽车贸易战。当时,日本车企势如破竹,用10年时间市场份额从不到5%快速上升到17%。在美国的政治压力下,日本达成“自愿出口限制”,被迫将年出口量压在168万至185万辆。同时,丰田、本田等巨头纷纷赴美建厂,从“出口商”变为“本地制造商”,更深地扎根于美国市场,到如今日系份额已常年稳居37%,仅次于美系。而加拿大的配额,本质上是一种“增量管理”。在中国电动汽车尚未大规模进入、本地平价供给几乎为零的背景下,这4.9万辆配额(约3%市场)的目的不是“防巨兽”,而是“放鲶鱼”。加拿大政府希望用中国车企这条“鲶鱼”完成两个目标:一是刺激市场,拉低高企的电动车售价;二是倒逼本国产业转型,同时避免引发剧烈的政治反弹。这一有限的准入被套上了精密的“枷锁”。3%的份额足以搅动价格,却不足以颠覆格局。它还附带了两条关键条件:一是要求50%的配额车辆售价低于3.5万加元(约合16万人民币),直指“可负担性”痛点;二是期望中国车企在三年内启动本地化投资。▍02

市场现实:“买不起”电动汽车的发达国家

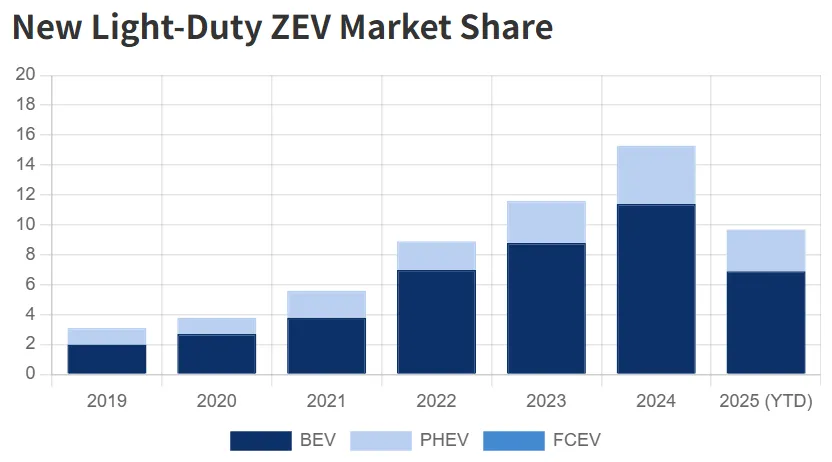

加拿大为何需要这条“鲶鱼”?因为其市场正陷入一种尴尬的停滞。2024年加拿大零排放汽车(BEV+PHEV)渗透率一度冲高至15%,但随着联邦及多个省份的补贴在2025年暂停或退坡,市场骤然遇冷,渗透率回落至10%左右。消费者不是不想买,而是买不起。这里的“贵”是结构性的。市场上充斥着售价4.5万至5.5万加元(约21-26万人民币)的车型,如现代IONIQ 5、大众ID.4。而3.5万加元以下的纯电选择近乎真空。一位温哥华的汽车销售直言:“顾客走进来,问有没有便宜的电动车,我通常只能指向角落里的二手日产Leaf,或者建议他考虑混动丰田。”(加拿大ID.4起售价4.6万加元,折合人民币23.3万元,接近中国起售价的两倍)与此同时,加拿大的“用车地狱”模式对任何新来者都是严峻考验:- 腐蚀性冬季:为除雪喷洒的大量融雪盐,能让底盘锈蚀速度加快数倍。缺乏针对性的底盘防锈工艺,意味着车辆可能撑不过三个冬天。

- 极寒续航:北部地区冬季常态低于-20℃,这对电池热管理系统(热泵是否标配)和充电性能是终极测试。

- 地广人稀的售后:在多伦多或温哥华之外,几百公里找不到一个授权维修点是常态。“车坏了怎么办?”是消费者对新品牌最本能的恐惧。

因此,加拿大政策中的“平价条款”绝非虚文,而是直指市场死穴。谁能为这片雪国提供价格适中且足够皮实的电动车,谁才能真正打开局面。▍03

赢家与门槛:配额之内的残酷筛选

有限的配额,意味着并非所有中国车企都能分一杯羹。这场竞赛的胜负手,从一开始就指向了对复杂规则的驾驭能力与深厚的本地根基。沃尔沃EX30被视为“天选之车”。它完美契合了政策的每一个微妙之处:- 价格精准卡位:起售价可控制在3.5万加元门槛附近,满足“可负担”要求。

- 品牌政治正确:拥有欧洲血统和全球声誉,能最大程度缓解“中国车冲击就业”的本地舆论压力。

- 现成的通行证:借助沃尔沃在加拿大早已成熟的经销商与售后网络,EX30可以实现“政策宣布即交付”,无缝切入市场。这相当于拿到了配额竞赛的“直通卡”。

比亚迪的优势与短板同样突出。海豚、元UP等车型在价格和产品力上,是完成加拿大“平价使命”的利器。可以预测,比亚迪有望拿下配额中最大的比例。但其挑战是系统性的:从零开始构建售后网络、建立消费者对品牌耐久性的信任、应对可能更高的初期保险费率。比亚迪的路径可能会是:先通过配额内的爆款车型建立市场基础和用户口碑,再以此为基础,推进本地化服务体系和潜在的轻资产组装(KD工厂)投资。- 上汽(MG):凭借MG4等欧洲验证过的车型和MG品牌的残留认知,有机会争夺份额,但需重建渠道。

- “蔚小理”等新势力:其高端定位与“平价导向”的政策红利错位,短期内更适合作为品牌展示,难以走量。

- 传统巨头(通用、福特):它们在中国生产的电动车(如别克E5)理论上也可申请配额,但此举极易激怒美国工会和政客,政治风险极高,因此很可能主动避嫌。

▍04

北美终局:加拿大不是终点,而是序幕

将视线从加拿大移开,置于整个北美大陆的棋局上,才能真正理解这4.9万辆配额的战略意义。瑞银(UBS)在最新报告中指出了一个核心趋势:中国电动汽车进入美国市场,“不是能否,而是何时以及以何种方式”的问题。当前,阻挡中国电动汽车进入美国的不仅有100%关税,还有更隐秘的“供应链限制”。美国政策的重心,正在从“关税壁垒”转向更具结构性的“技术隔离”:对涉及中国背景的车载软件系统实施更严格限制/禁止,并在随后阶段将限制/禁止延伸至关键硬件部件。这意味着,即便中国车企选择在美国本土设厂、以“本地制造”形式进入市场,在智能座舱、车载系统、数据闭环等核心能力上,仍可能受到实质性约束,难以完整复制其在中国或欧洲的竞争优势,甚至被压缩为“硬件制造+品牌壳体”的参与者。正是在这种“前门紧闭”的预期下,加拿大(以及墨西哥)的“后门”属性便凸显出来。这也是美国政府对加拿大此次政策调整公开表示“失望”和“关切”的深层原因。《美墨加协定》将在2026年迎来关键审查,美国势必借此向加、墨两国施加巨大压力,要求收紧规则,防止中国车企通过这两国“曲线入美”。因此,中国车企在加拿大的行动逻辑异常清晰:这绝非重资产投资的时刻。- 首要任务是利用配额窗口期,以最快速度完成产品验证、品牌亮相和初步口碑积累,在北美消费者心智中“抢注”存在感。

- 投资策略必定是“轻资产、高弹性”的,以技术合作、KD散件组装为主,既能回应本地化期待,又能在政策风向突变时快速调整。

- 将加拿大视为应对北美严酷环境(气候、法规、用户习惯)的“适应性训练营”,为最终可能到来的、更广阔的市场机会锤炼产品与服务的内功。

▍05

结语:全球竞合,已然开幕

加拿大的配额制,为全球汽车贸易的未来提供了一个清晰范本:纯粹的贸易保护主义(高关税)和完全的自由市场,都已不是主流选择。取而代之的,是一种新型的“竞合”关系(Co-opetition)。在这种范式下,市场准入成为一种可量化、可调节、附带条件的双向工具。国家作为“规则设计者”,在设限的同时也开出了合作的条件。对中国电动汽车而言,征服北美市场的叙事,已从宏大的“全面进军”,转变为一场 “在竞合的框架下,从一道窄门切入,于博弈中证明不可或缺价值” 的持久战。在本公众号后台回复关键词【美国】,即可获取瑞银报告《Road & Spak Chinese cars in the US?》