全文速览

当我们谈论电动车转型时,注意力几乎总是放在减排、技术进步和产业竞争上,但有一个问题常常被忽略:如果越来越多的车不再加油,政府的钱从哪里来?一篇发表于 Nature Sustainability 的最新研究把这个“看不见的变量”放到了台前。研究显示,2023 年全球燃油税为公共财政贡献了大约 9000 亿美元,而随着电动车加速普及,这一收入来源正在系统性消失。问题不在于“少收了一笔税”,而在于这种变化对不同国家的冲击并不对称。对高收入国家而言,燃油税通常只占政府收入的 2–4%,制度调整的空间相对充足;但在低收入国家,这一比例平均超过 9%,而且往往恰好叠加了债务压力和有限的制度能力。换句话说,推动全球电动车转型的速度越快,某些国家的财政暴露反而越大。论文的核心提醒并不是要放缓转型,而是指出:如果不及早为“后燃油税时代”做制度准备,能源转型的风险可能会从排放问题,转移到财政稳定与治理能力层面。电动车不仅在改变我们如何出行,也正在悄然重塑国家财政的底层结构,这一点,值得被更认真地纳入转型讨论之中。

01 研究背景

研究估算显示,仅在 2023 年,全球来自汽油和柴油的燃油税收入就接近 9000 亿美元。这个数字的量级,甚至超过了当年全球对可再生电力的总投资。随着电动车渗透率持续上升,这部分收入并不是“逐渐转型”,而是注定会结构性消失。问题的关键不在于“钱会少多少”,而在于这种变化对不同国家的影响,远远谈不上公平或均匀。对高收入国家而言,燃油税通常只占政府总收入的 2–4%,它们拥有更成熟的税收体系、更强的行政能力,也更容易引入替代机制,例如碳税、道路通行费或基于里程的收费体系。但在低收入国家,情况完全不同。研究发现,燃油税在这些国家的财政中平均占比超过 9%,而且往往与较弱的制度能力和更频繁的债务危机同时存在。这意味着,一旦燃油税收入下滑,这些国家既缺乏“缓冲垫”,也缺乏快速重构财政体系的能力。

更复杂的是,这一财政暴露正在与全球产业格局变化叠加。随着中国电动车成本持续下降,低价电动车正加速进入拉美、东南亚和非洲市场。从气候与出行公平的角度看,这是积极信号;但从财政角度看,却可能制造新的政策张力:政府一方面希望推动低碳交通,另一方面却可能因为财政压力而倾向于设置新的壁垒。研究并没有否定电动车转型本身,而是指出,如果缺乏前瞻性的制度设计,能源转型的风险可能会从“减排是否足够快”,转移为“国家是否承受得起”。

02 研究贡献

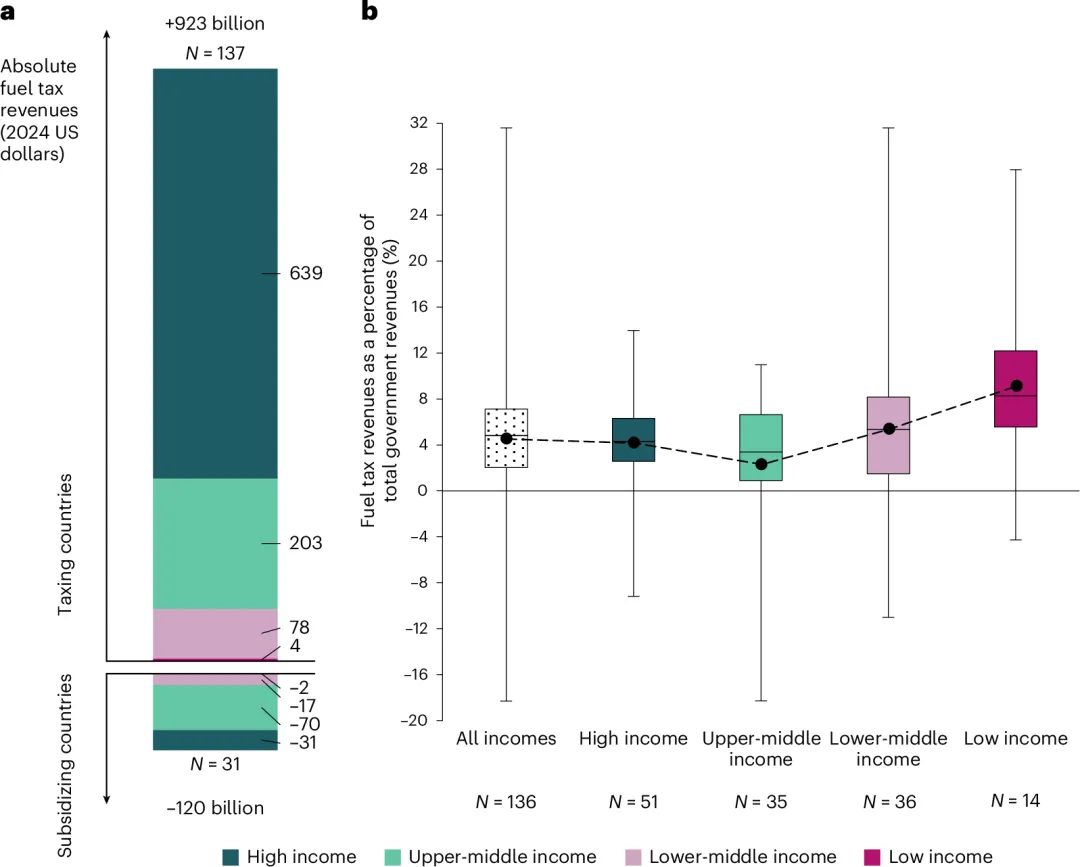

乍一看,电动车转型似乎只是把“加油的钱”换成了“充电的钱”,但 Fig.1 的第一层信息直接打破了这种直觉。图中显示,2023 年全球有 137 个国家仍然对道路燃油征税,这部分燃油税合计接近 9200 亿美元;与此同时,还有 31 个国家事实上是在补贴燃油。这个量级意味着什么?它已经不是“某一项专项税收”,而是与教育、医疗、基础设施同一个量级的公共财政支柱。也正因为如此,当电动车逐步替代燃油车,这个收入来源并不会“平滑过渡”,而是会整体坍塌。Fig.1 的第二层信息更耐人寻味:如果把燃油税放在政府总收入的比例中来看,差异立刻被放大。在高收入国家,燃油税通常只占 2–4%;但在低收入国家,这个比例往往超过 9%。这意味着,同样是电动车普及,高收入国家面临的是“边际调整问题”,而低收入国家面对的却是“结构性缺口”。这张图其实在告诉读者:转型的财政风险,不取决于你卖了多少电动车,而取决于你原来靠什么活着。

03 核心方法

为了解答这些问题并为政策讨论提供证据,作者收集了来自多个来源的数据,并根据基准价格差距法(见“方法”部分)进行了一些简单的转换,从而构建了一个新的全球汽油和柴油公路车辆燃油税收入数据集。这种价格差距法将当地零售价格与全球基准价格(通常是国际汽车燃油现货价格)进行比较,两者之间的差额反映了税收或补贴的存在。虽然这种方法存在一些重要的局限性,但它仍然是量化和比较不同国家燃油价格扭曲程度的一个非常实用且相关的工具。

该数据集涵盖了四个收入水平的168个国家,最新数据年份为2023年。数据包括汽油和柴油的税收收入。柴油的很大一部分被重型车辆消耗——而重型车辆的电气化进程较为缓慢——但柴油仍然是许多国家道路运输税收的重要组成部分。我们发现,137个国家对道路车辆燃油征收净税,而31个国家对道路车辆燃油提供净补贴(图1a)。据估计,2023年这137个征税国家共征收了超过9200亿美元(以2024年美元计)的燃油税收入。

04 谁最脆弱?

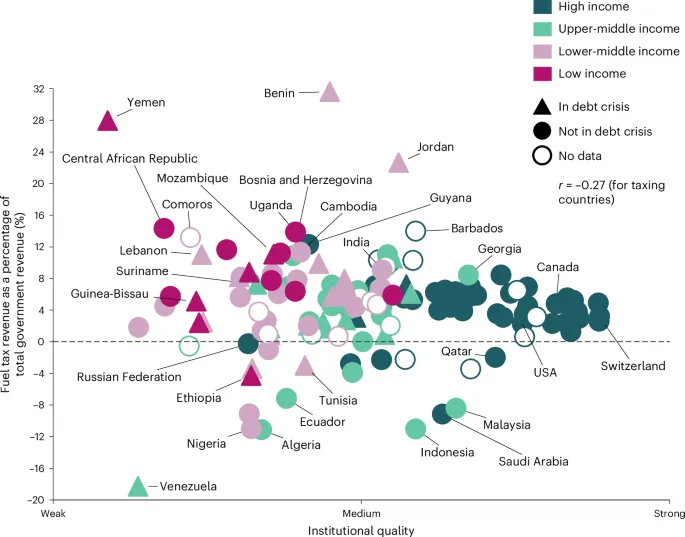

如果说 Fig.1 讲的是“暴露有多大”,那 Fig.2 讲的就是“谁最扛不住”。这张图把每个国家放在两个维度上:纵轴是燃油税在政府收入中的占比,横轴是制度质量(World Governance Indicators)。结果呈现出一个清晰但令人不安的模式:燃油税依赖越高的国家,制度能力往往越弱,两者之间呈现显著的负相关。

更重要的是,图中用不同符号标出了是否处于债务危机中的国家。你会发现,一批国家集中在“高燃油税依赖 + 低制度能力 + 债务压力”的象限里。对这些国家而言,电动车转型带来的问题,已经不是“要不要设计新税制”,而是“有没有能力设计、执行并承受新税制”。这张图的潜台词其实非常直接:技术转型正在暴露全球治理能力的不平等。

05 深度分析:为何 Graph RL 优于传统方法?

研究得出以下深层结论:这些图并不是在反对电动车,而是在提醒一个更深层的结构性问题:能源转型并不会自动带来制度转型。对部分国家来说,燃油税消失的速度,可能远远快于替代财政工具建立的速度。当这两者不同步时,风险就会从“碳排放”转移到“财政稳定”和“社会治理”。

也正因为此,作者在图表分析之后反复强调:这不是一个靠单一国家自己就能解决的问题。对于那些同时面临高暴露、弱制度和高债务的国家,国际支持可能不再是“发展选项”,而是转型能否持续的前提条件。从这个角度看,这几张图讲的并不是电动车,而是一个更宏观的问题:在全球低碳转型中,谁有余地试错,谁却连缓冲空间都没有。

文章建议各国政策制定者继续支持向纯电动汽车的转型,并加快转型步伐。预见潜在的税收挑战并制定应对策略,将有助于政策制定者在整个转型过程中维持有利于纯电动汽车普及的良好环境。分析表明,政策制定者应使用如图2所示的框架评估本国面临的风险。如果评估结果显示存在转型挑战,则可考虑采用替代税收方案,例如按里程计费,但这需要逐步积累行政能力和投资。在许多非经合组织国家,这可能需要寻求国际组织的支持,正如上文所述。在实施此类替代税收方案时,政策制定者应注意其可能带来的公平性影响,例如与出行成本或隐私问题相关的影响。最后,由于缺乏可比数据,评估各个国家的风险敞口十分困难。我们建议国际组织系统性地开展工作,收集并定期公开分享各国燃油税收入的最新数据。更完善的数据和前瞻性分析有助于各国政府通过开发替代收入来源来维持对电动汽车的支持,从而提高全球交通运输快速脱碳的可能性。