德国电动车"创纪录"的背后:拐点在需求结构

- 2026-07-02 12:08:58

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态

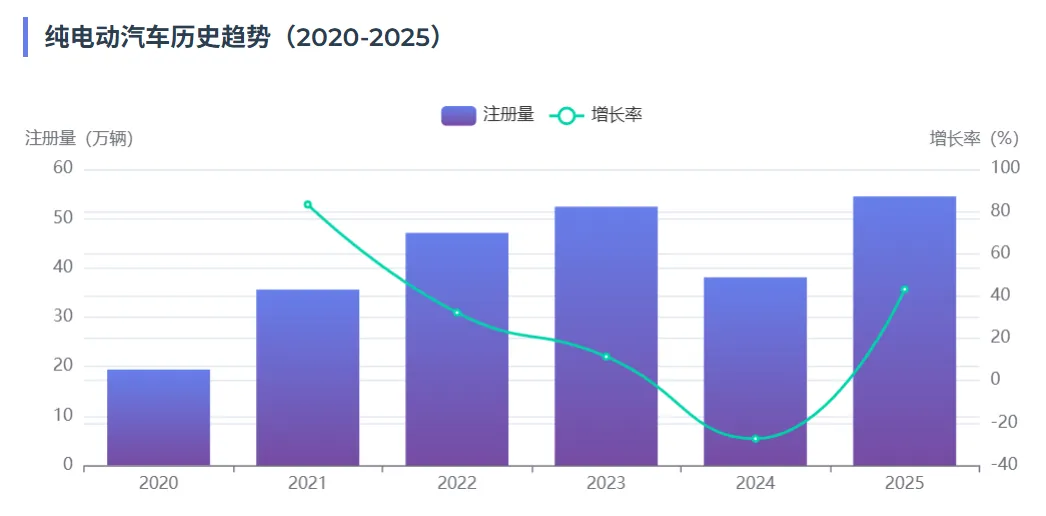

2025年德国乘用车新车总盘子基本停滞在约290万辆,同比小幅增长1.4%。所所以德国电动车的增长并不是"市场整体繁荣"带来的,而是存量市场里动力总成与渠道结构的再分配。

企业车队市场成为推手

207000辆纯电动车进入车队市场,占德国电动车总销量的38%,企业端正在加速向电动化转型。企业用户比私人消费者更快地接受电动车。对车队运营者来说,电动车的全生命周期成本优势已经很明显。即便没有购置补贴,电动车的运营成本和维护成本依然有吸引力。2025年11月是个标志性月份—当月电动车首次成为车队客户最受欢迎的驱动系统。

私人市场的回归:43%增长

私人消费市场在2025年交付了195000辆电动车,同比增长43%。这个数字说明私人市场需求并没有消失,而是在经历调整后重新找到增长动力。在2023年底补贴突然终止后,2024年的私人需求经历了明显低谷,市场对"没有补贴是否还买电车"的问题一直缺乏确定答案。2025年的回升说明价格体系、产品供给与充电条件至少在一部分消费群体中已重新建立可接受的平衡。

但私人市场的恢复没有回到2020-2021年的爆发式增长轨迹,而是进入更稳定的增长通道。距离2022年在购车激励支持下私人购买BEV曾达到约237,000辆的高点仍有差距。

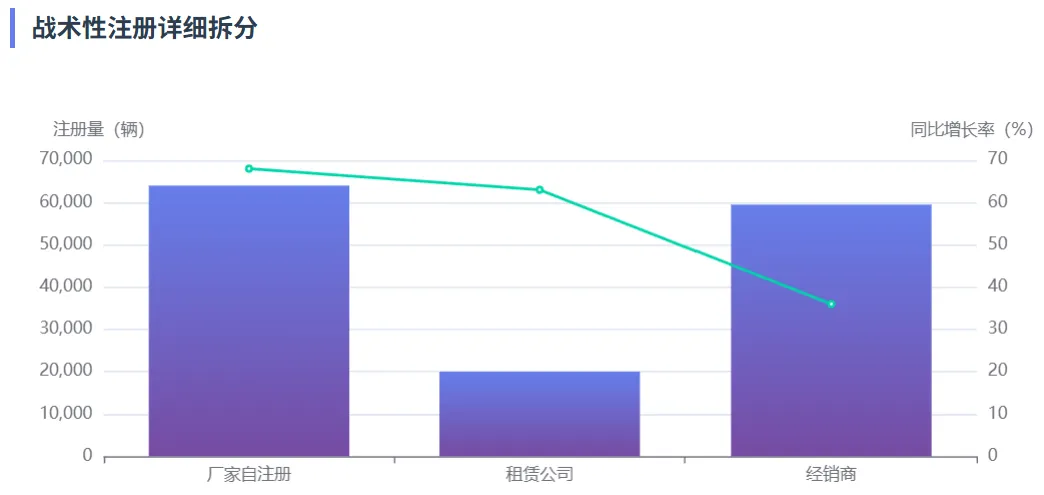

战术性注册:制造商的"最后一公里"策略

143000辆电动车被归类为战术性注册,包括制造商自有、租车公司和经销商的批量采购。当市场需求放缓时,制造商需要通过自有渠道消化产能。

具体看厂家自注册约64000辆,同比大增68%;租赁公司约20000辆,同比+63%;经销商(贸易端)约59500辆,同比+36%。三者相加与143000辆的量级基本吻合。

战术性注册在乘用车整体中占比约36%,且重心从经销商向厂家转移。这本质上是一种库存管理策略—在市场低迷时将车辆转移到自有车队或关联公司,为后续的二手车市场或直销做准备。这既是压力的体现,也是制造商管理市场周期的工具。所以看德国电动车市场不能只问"卖了多少",还要追问"卖给谁、通过什么渠道、以什么方式注册"。

动力总成的更替:插混爆发与燃油衰退

在纯电动车增长43.2%的同时,插电式混动车型实现了62%的更快增长。这个数据说明一个问题:在充电基础设施尚未完善、消费者使用场景多样化的市场里,PHEV提供了一个过渡性解决方案。

混动(HEV)同比+8%;柴油与汽油分别同比下滑约16%与10%。全年燃油车(ICE)新车大约只剩约200万辆,相较2020年少了约50万辆、相较2019年少了约150万辆。

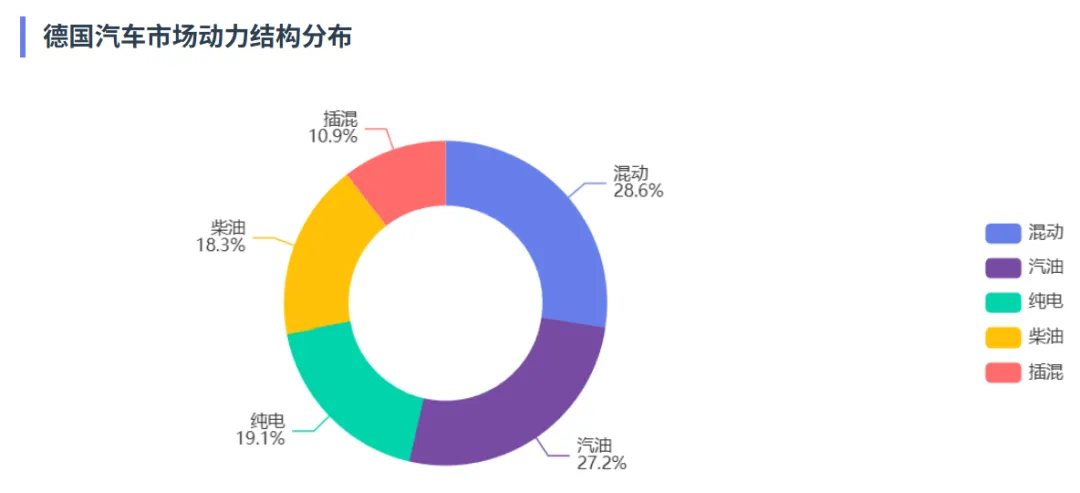

从份额结构看,2025年乘用车市场大致呈现:混动28.6%、汽油27.2%、BEV 19.1%、柴油18.3%、插混10.9%。即使考虑四舍五入,德国市场已经不是"油车绝对统治、电车边缘尝试"的格局,而是进入"多动力接近均势、油车合计份额被持续蚕食"的新常态。

按照德国汽车工业每年600-700万辆的总产量计算,内燃机车型在六年时间里失去了约四分之一的市场。反映的是整个汽车产业底层技术路线的切换,从发动机制造到变速箱供应商,从燃油系统到排气系统,整个供应链正在经历痛苦但必要的转型。数以万计的工程师和技术工人需要技能转型,数以亿计的设备投资面临减值风险,欧洲车企积累的优势正在电动化时代重新评估。

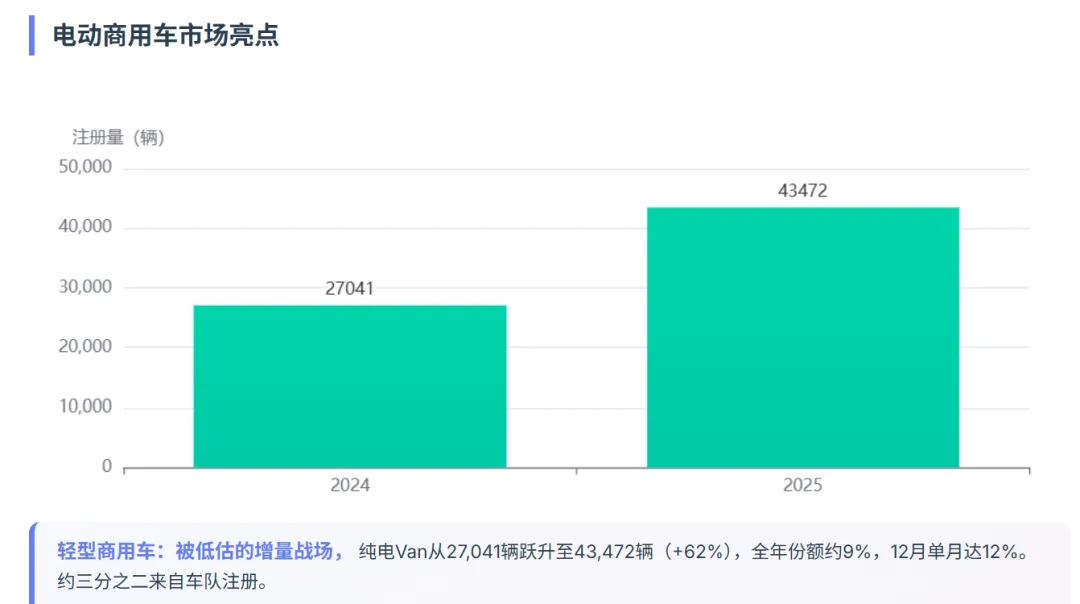

电动轻型商用车的崛起

43472辆电动轻型商用车,同比增长62%。这个数据说明电动化是在整个运输领域扩散。2025年德国VAN市场总量约499,035辆基本持平,但纯电VAN从2024年的27041辆跃升到2025年的43472辆。全年纯电VAN份额约9%,12月单月份额达到12%。约三分之二的纯电轻型商用车注册来自车队市场。

电动商用车的规模化应用会产生示范效应。当消费者在街头看到越来越多的电动货车、电动清洁车、电动工程车,他们对电动车的"可靠性认知"会逐步提升。这种潜移默化的认知改变,是私人市场增长的重要基础。

市场需求和产品结构的重构

德国电动车市场2025年经历着需求结构和产品结构的重构。车队市场、私人市场、战术性注册三者的比例和增长态势显示,企业端正在引领电动化,私人端正在稳步跟进,而制造商端通过战术性注册在调节市场节奏。

纯电动车、插电混动、内燃机车的此消彼长,反映出不同技术路线在不同应用场景中的竞争优势正在重新排列。没有任何一种技术路线能够垄断所有场景,多元化的动力系统组合将是长期格局。内燃机汽车销量在六年内减少150万辆,整个汽车产业链正在经历痛苦但必要的转型。欧洲汽车产业的竞争优势正在重新定义。

从补贴断崖到需求修复

回看时间节奏,补贴突然终止后从2023年12月BEV注册达到54654辆到2024年1月则跌到22464辆。随后2024年下半年需求才逐步稳定在每月约35000辆BEV的水平。2025年第一季度仍偏弱,但从3月起增长启动,8月出现季节性回落,9月再度走强,10月、11月持续攀升;12月BEV注册54774辆,接近2023年12月的高位。

德国市场对政策与预期仍高度敏感,但市场也在自我修复。对外来者尤其是计划在欧洲扩张的中国车企而言,机会不只在产品力,而在"你能否跟上节奏变化":当市场更依赖车队与渠道时,你需要的是强大的B端销售体系、残值管理能力、金融与服务打包能力,以及对战术性注册的风险控制。只靠"低价+高配"很难穿越周期。

2026年增长能否持续?

2026年企业车队电动化会继续推动基本盘,谁的渠道更健康,谁就更有定价权。私人市场的回暖能否延续,取决于价格带覆盖与金融产品的稳定性。补贴预期本身就可能制造"等待",而等待会直接影响上半年节奏。德国的电动车购置补贴在2023年后逐步退坡,2025年的增长已经是在补贴减少的背景下实现的。这说明增长更多来自产品力和市场接受度的提升,这种增长比补贴驱动的增长更加可持续。插混可能是传统品牌的"过渡护城河",也可能是政策与合规压力下的短期选择。德国目前拥有约9万个公共充电桩,但要支撑19.1%的市场份额向30%甚至更高迈进,充电网络需要进一步加密。特别是在高速公路沿线和中小城市,充电便利性仍是消费者选择电动车的关键考量。

未来会如何

德国政府设定的目标是2030年让电动车占新车销量的50%以上。从2025年的19.1%到2030年的50%以上,这意味着未来五年需要实现年均5-6个百分点的市场份额提升。这个目标实现有几个前提条件:一是充电基础设施建设需要加速,特别是快速充电网络;二是电动车成本需要进一步下降,与燃油车实现"平价";三是电池技术的突破,解决冬季续航衰减等痛点;四是电力系统的清洁化,确保电动车真正实现减排目标。

2025年德国电动车市场创纪录增长的真正意义在于欧洲汽车产业的电动化转型已经从"试验期"进入"加速期",从"政策推动"进入"市场驱动",从"边缘创新"进入"主流替代"。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态

#德国汽车市场#电动车#BEV#车队电动化#企业用车#渠道与残值#插电混动#轻型商用车#欧洲新能源#汽车产业趋势#中国车企出海

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 特斯拉与沃尔沃汽车将成为中加电动汽车协议首批赢家

- 轿车运输费用怎么算?一文读懂定价逻辑与避坑指南

- 家用轿车的“全能之选”第三代逸动

- 轿车托运 全国轿车往返物流 二手车托运 商品车物流 北京越野车托运

- 自动驾驶产业链梳理!

- 学术报告】日本东京大学 界波:基于电动汽车有序充放电的光伏消纳提升策略研究

- NXP&TNO: 面向即将出台的电动汽车电池法规的安全数字孪生技术

- 德国重启 30 亿欧元电动汽车补贴,中国车企迎来新机遇

- 2026年2月1日起,低速四轮电动车有新政策实施,上路带好“3大件”,老年人要注意了

- 北京镝石数据科技:基于大语言模型的自动驾驶仿真测试场景生成