2026年2月,国内轿车市场迎来一场罕见“换档期”。乘联会数据显示,由于春节长假覆盖整月,市场进入传统淡季,乘用车整体销量同比、环比双双回落。更值得注意的是,本该强势领跑的新能源阵营,竟只有< strong >两款车销量突破万辆 ,市场风向彻底逆转。

冷暖两重天:新能源跌入谷底

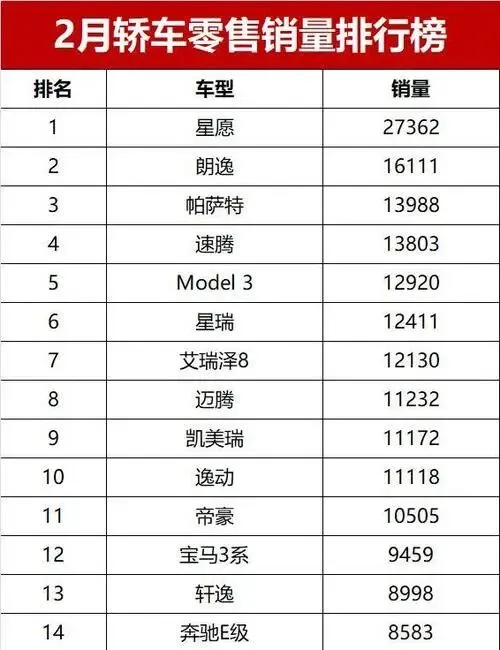

以往占据主流的新能源轿车在这个月近乎集体“熄火”。星愿以27362辆的单月销量断层登顶,成为唯一一款突破2万辆的车型。另一辆破万的是特斯拉Model 3,以12920辆跻身第五,也是外资品牌中唯一撑场面的型号。

其余新能源车型普遍疲软。海豚、海鸥、缤果等热门纯电小车纷纷掉出前列,分别位列第十八至二十位,且销量集中于6000辆上下;而此前被寄予厚望的银河A7 PHEV、海豹06 DM-i甚至未能跨越5000辆门槛。更为扎心的是,小米SU7本月仅卖出218辆,排在全榜单第一百四十三位,热度持续滑坡。

合资燃油车全面回春,国产主力火力全开

燃油车成为本月最大赢家——前十五名中占据九席。大众家族表现尤为强悍:朗逸售出16111辆,位居第二;帕萨特和速腾紧随其后,均突破1.3万大关,延续了合资紧凑型轿车的市场统治力。

国产燃油车同样不声不响打出好牌。吉利星瑞卖出12411辆,艾瑞泽8贡献12130辆,长安逸动与帝豪也稳进万元俱乐部。这些车型能扛住消费淡季压力,靠的不是虚张声势的营销,而是实打实的性价比与技术成熟度——用脚投票,从没骗人。

中型车格局生变:德日系拉胯显著

如果说入门级市场是自主品牌与大众拼耐力,那么中型轿车就成了一场“老将退场秀”。尽管迈腾(11232辆)与凯美瑞(11172辆)仍稳居前八,但雅阁与亚洲龙表现乏力——雅阁仅卖4630辆,排名倒数第八;亚洲龙4963辆,排名尚可但缺乏增长动能。

这一落差反映出消费者的择车逻辑正在重构:曾经偏爱品牌光环的群体,如今更看重长期保值率、使用成本和产品一致性。对于一辆15万级的合资中型车来说,1万多的销量已经算是勉强站住脚。

豪华品牌“内卷降温”?全系未破万

虽然宝马3系以9459辆位列第十二,仍是豪华阵营中最硬的一匹,但整体来看,三巨头集体“踩刹车”。奔驰E级、奥迪A6L均在8000~7000区间穿行,宝马5系更是不到7300辆,全部没有跨过万辆门槛。

这说明,即使顶级豪华阵容也有阶段性疲劳。当前消费者对“面子价值”的热衷降低,对实际驾驶感受、舒适性配置及售后成本的关注反而升高——一场“静默消费升级”正在进行。

昔日王者集体失血:比亚迪与日系的双重打击

曾经月销过万辆的爆款车型如今大多“骨折式下滑”:比亚迪秦PLUS DM-i缩水至4802辆,汉系列几乎归零(汉DM-i仅1273辆,汉EV不足700),与此前“一台难求”的局面相去甚远。

更令人唏嘘的是五菱宏光MINIEV,曾以“十万大军”之姿占领下沉市场,这个月仅卖4866辆,排名第24。而日系代表轩逸(8998辆)、卡罗拉(5004辆)、天籁(3655辆)亦步履维艰,思域甚至落入第五十八位。这不是销量问题,而是信任透支后的“冷静期”。

面对这种市场震荡,你认为是“临时周期性波动”,还是反映出了**用户决策变得更加理性和冷静**?假如你在20万以下的预算里选一台家用车,你会选择那台去年爆火,现在却“跌下神坛”的车型吗?