全球最大电动自动驾驶矿卡提供商!伯镭科技冲刺港股,比亚迪1亿元押注,85后学霸带队

- 2026-03-22 23:45:26

2026年1月29日,上海伯镭智能科技股份有限公司正式向港交所递交上市申请,由中信证券、中信建投国际联席保荐。

看产品,全球首家在矿区投用纯电自动驾驶矿卡车队的企业,旗舰产品“伯镭电牛145”是全球最大纯电自动驾驶矿卡车型。

看市场,2024年按出货量及收入计,公司是全球最大的电动自动驾驶矿卡提供商,电动矿卡中国出货量市占率达55.3%。

看团队,创始人胡心怡为85后上海交大毕业,曾任博世、丹纳赫中国区高管;首席技术官杨扬为交大博士,核心团队来自华为系。

看股东,比亚迪2026年1月以1亿元战略投资,持股3.78%;国家电投、中银国际、同力股份等产业资本重仓押注。

这究竟是矿山无人驾驶赛道的“隐形冠军”,还是重资产模式下亏损扩大的“资本赌局”?今天咱们就来聊聊。

上市进程 & 保荐人:无人矿卡第二股

2026年1月29日,伯镭科技向港交所递表,中信证券、中信建投国际担任联席保荐人。此前,希迪智驾已于2025年12月成为“无人矿卡第一股”,伯镭科技有望成为该赛道第二家港股上市公司。

股权结构 & 融资:比亚迪押注,产业资本齐聚

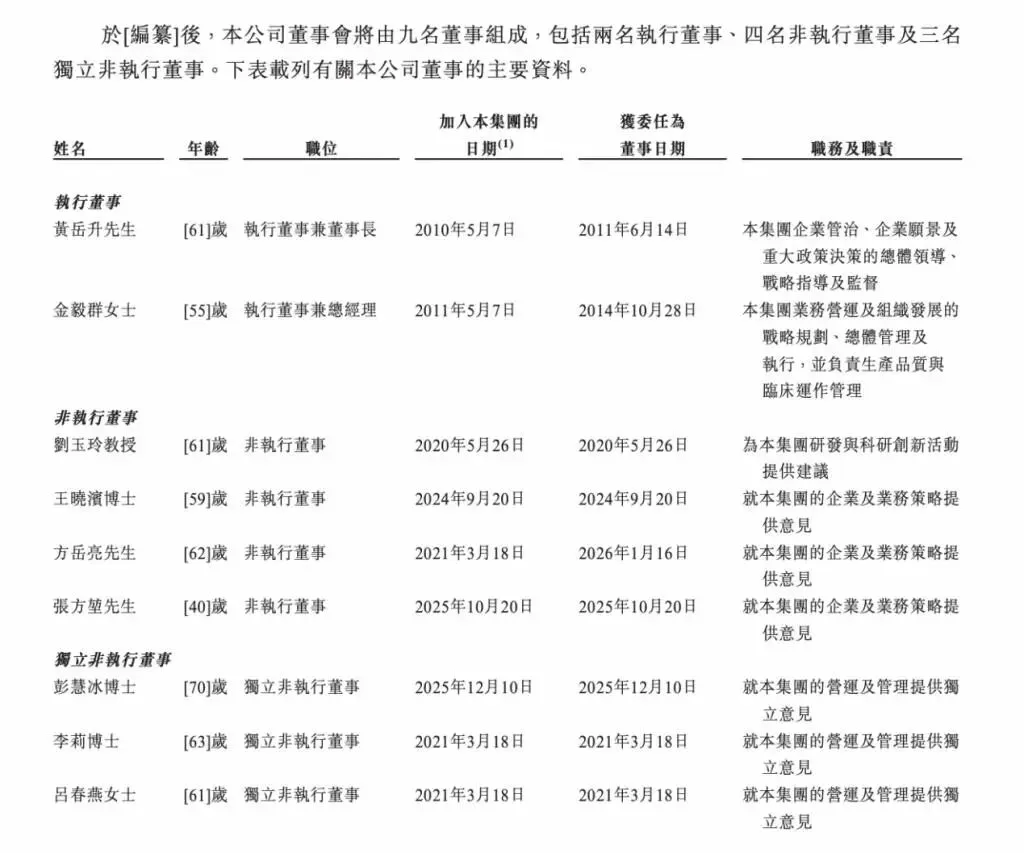

创始人团队:胡心怡先生(董事长、CEO)、杨扬博士(首席技术官)为一致行动人,合计持股约34.07%,为单一最大股东集团。

主要机构股东:

比亚迪:持股3.78%(2026年1月1亿元战略投资)

中银国际投资:中银证券旗下直投平台

国家电投:通过融和智驾、融和海川合计持股约5.88%

同力股份:持股1.13%(2025年11月投资3000万元)

累计融资:2025年累计完成超10亿元融资,成为一级市场该赛道年度最大单笔集群融资案例。

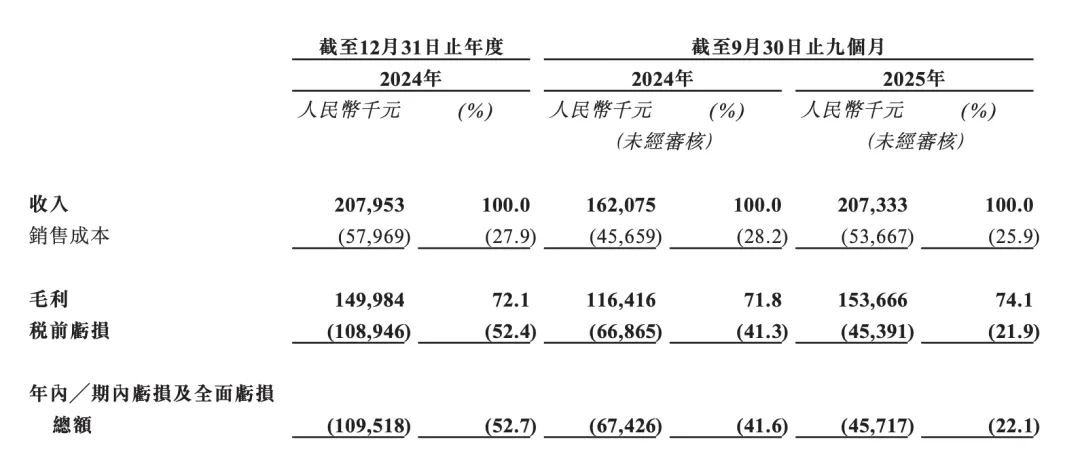

财务透视:营收暴增,亏损扩大,现金告急

1. 营收三年增长超8倍

2. 亏损持续扩大

三年累计亏损超1.5亿元。

3. 毛利率下滑,智车业务承压

2025年前三季度毛利率为15.1%,但智车业务毛利率从2024年的48.4%骤降至16.1%。

4. 现金流严重失血

2025年前三季度经营活动现金流净额-1.83亿元,截至2025年9月末现金及等价物仅7080万元,已无法覆盖短期债务。

业务亮点 & 尽管项目已经足够优秀,但瑕不掩瑜,或也存在这些“遗憾”:

或存亮点:

1. 全球电动自动驾驶矿卡龙头,市占率超55%

2024年,按出货量及收入计,伯镭科技是全球最大的电动自动驾驶矿卡提供商;按出货量计,中国电动自动驾驶矿卡市场占有率达55.3%。公司也是业内唯一拥有自主生产设施的供应商、充换电一体矿卡的独家提供商。

2. 重资产模式构建技术壁垒

公司坚持“智车+智矿+智运”三大板块协同发展,拥有自主品牌“伯镭电牛”系列,其中145吨级车型为全球最大纯电自动驾驶矿卡。自建浙江湖州生产基地,预计2026年投产,年产能300辆。

3. 首个全自动采矿项目已实现盈利

公司率先建成行业内首个全自动采矿项目,已全天候24小时安全运营近四年,成为行业内首个实现单位级别盈利的项目。新疆某露天煤矿项目实现单方运输成本3.27元/立方米,较传统燃油卡车降低33.5%。

4. 比亚迪战略入股,产业链协同可期

比亚迪2026年1月以1亿元战略投资,双方有望在电池、电控等核心领域深度合作,强化供应链优势。比亚迪集团首席投资官李黔表示,这与比亚迪在电动化、智能化领域的技术优势高度互补。

尽管项目已经足够优秀,但瑕不掩瑜,或也存在这些“遗憾”:

⚠️ 或存客户高度集中,前五大客户贡献近98%收入

2025年前三季度,前五大客户收入占比高达97.7%,其中单一最大客户占比65.0%。更值得警惕的是,各期第一大客户均为当年新客户,2025年前三季度第一大客户甚至在2025年当年才成立。客户变动频繁、集中度畸高,或带来业绩剧烈波动风险。

⚠️ 或存关联交易依赖,客户与供应商重叠

国家电投既是股东(持股5.88%),又是重要客户和供应商。2024年,伯镭科技向国家电投销售1064万元,同时向其采购5091万元。2023年关联交易收入占比一度达68.6%。这种“既当股东又当客户”的模式,或影响业务独立性。

⚠️ 或存持续亏损,现金流告急

公司三年累计亏损超1.5亿元,2025年前三季度经营活动现金净流出1.83亿元,现金仅剩7080万元,而同期亏损仍在扩大。若IPO融资不及预期,或面临资金链断裂风险。

⚠️ 或存供应商高度集中,依赖单一供应商超64%

2025年前三季度,前五大供应商采购占比84.3%,第一大供应商占比高达64.7%(该供应商为同力股份全资子公司,也是公司股东)。供应链高度集中,或影响议价能力与交付稳定性。

行业赛道:无人矿卡进入资本狂欢期

2025年,无人矿卡赛道融资超29亿元,伯镭、易控智驾、踏歌智行等企业均完成大额融资。矿区自动驾驶解决的是安全风险、招聘难题和运营成本三大刚需痛点,商业化路径清晰。

竞争格局:中国自动驾驶矿卡市场前五大玩家市占率超80%,其中伯镭科技以13.9%出货量市占率位列整体市场第二、电动细分市场第一。主要对手易控智驾已在全国近26座矿山部署2365辆无人矿卡,大幅领先。

增长逻辑:随着激光雷达等核心传感器价格下降,矿卡均价预计将下行,但头部企业通过产品结构升级(向更大吨位车型切换)对冲降价压力。

结语:一场关于“重资产模式”的资本博弈

总结一下伯镭科技的IPO画像:

有 全球电动自动驾驶矿卡龙头的行业地位,有 55.3%电动矿卡市占率的领先优势,有 比亚迪、国家电投等产业巨头战略入股,有 全自动采矿项目已验证的商业模式;

但或也有 前五大客户占比近98%的客户集中风险,或也有 关联交易依赖的业务独立性隐忧,或也有 三年亏超1.5亿、现金仅7080万的财务压力,或也有 第一大供应商占比超64%的供应链依赖。

对于打新投资者来说,这或许是一场关于“重资产模式”的资本博弈。保荐人中信证券、中信建投国际均为头部投行,能否撬动足够的长线资金仍需观察。但无人矿卡赛道的故事,在港股市场从来不缺听众——前提是,公司能证明自己从“单一大客户依赖”向“多元化客户结构”的跨越能力。

下面是给想围观的老铁整理的“打新地图”,仅供参考:

#伯镭科技港股IPO上市 #伯镭科技港股锚定基石投资 #伯镭科技港股暗盘打新

你对伯镭科技怎么看?是“矿山无人驾驶黑马”还是“重资产模式拖累的资本困局”?欢迎评论区聊聊,咱们一起理性分析,一起避坑,一起搞钱!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2台SUV都是2.0T,帅气造型,具备L2能力,选谁更靠谱?

- 拒绝零重力、没有小桌板,这台反骨六座SUV凭什么叫豪华?

- 30万预算的新能源SUV怎么选?

- 突发!贵阳钻石广场两车发生事故,白色SUV被撞翻“四脚朝天”倒在路上→

- 奇瑞又要火了?全新中型SUV上市,配大7座喝92油耗,关键才卖9.99万

- 史上最强卡宴!保时捷推出全新旗舰纯电SUV

- 路特斯首款超豪华混动SUV FORME Eletre X

- 109万台!这5台SUV把全球都卖麻了,燃油、电车全在这张榜里了

- 吉利银河战舰700:AI全地形硬派SUV开启越野新纪元

- 极氪8X作为大五座SUV有必要推出吗?你会为零百加速2秒级花50万买单吗?