新加坡开跑!东南亚自动驾驶巴士,中国玩家已经拿下 85% 市场

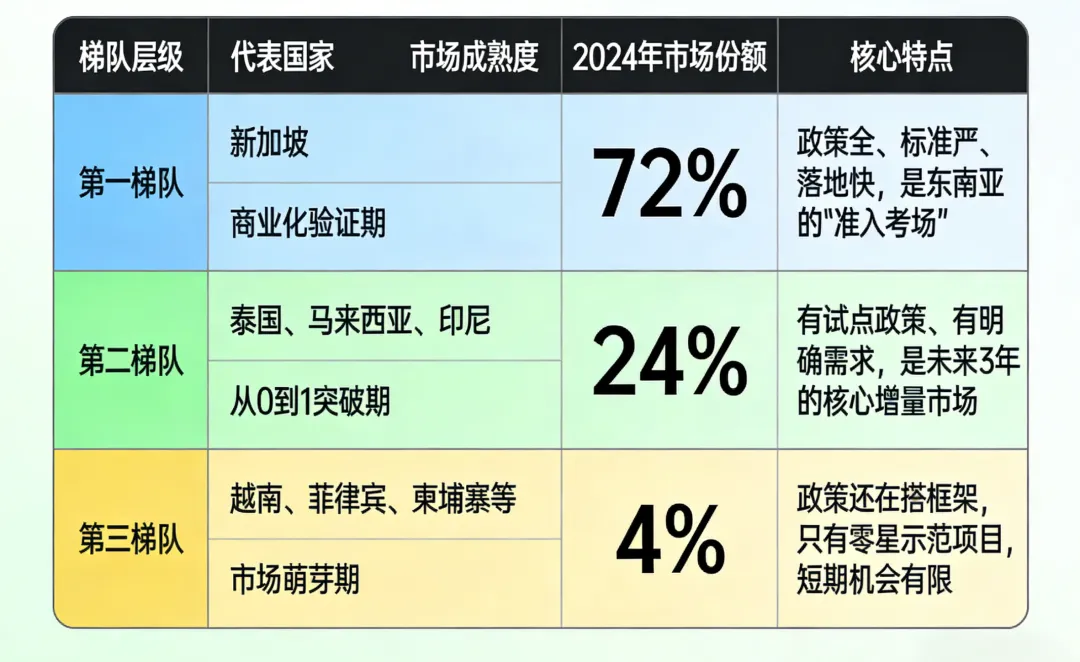

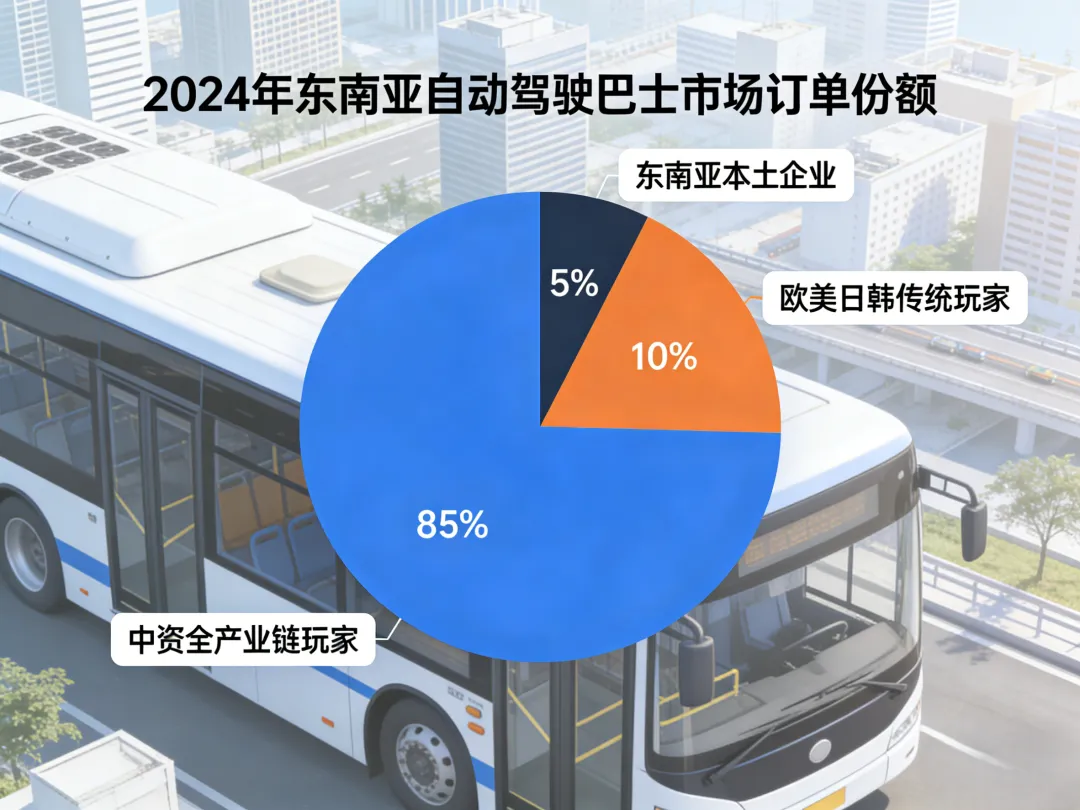

2026 年 3 月,新加坡传来大消息:首批 6 辆自动驾驶巴士正式交付,下半年就要开进滨海湾、纬壹科技城的核心公交干线,和普通公交一起载客运营。 今天这篇,我们把东南亚自动驾驶巴士赛道扒透:这个市场到底有多大?中国企业为什么能成绝对主角?出海玩家能抓住哪些确定的机会?✅ 爆发式增长:2024 年市场规模 3200 万美元,2030 年将突破 2.8 亿美元,6 年翻近 9 倍,年复合增速 43%,是全球平均增速的近 2 倍✅ 中国绝对主导:中资企业拿下东南亚 85% 的订单份额,从技术、整车到运营,全链条碾压✅ 场景极确定:固定线路公交、园区 / 景区接驳、港口物流,是 3 个闭眼冲的核心赛道✅ 梯队分化明显:新加坡是唯一成熟市场,泰马印尼紧随其后,其余国家仍在萌芽期✅ 风险要警惕:政策碎片化、基建不足、本地化适配,是入局必须跨过的 3 道坎 很多人会问:东南亚又不是欧美发达国家,搞无人驾驶,有市场吗? 东南亚 6.8 亿人口,曼谷、雅加达、吉隆坡这些核心城市,常年霸占全球拥堵榜单前列,城市化率超 70%,但公共交通运力缺口普遍超过 30%。 固定线路的自动驾驶巴士,不用考虑司机排班、不怕堵车影响准点率,还能 24 小时运营,完美解决了当地政府最头疼的交通难题。 新加坡、马来西亚的公交司机短缺率已经超过 15%,人力成本每年还要涨 5%-8%。据亿欧智库测算,一辆 49 座的自动驾驶巴士,在 60% 满座率下,年均毛利率能做到 25%,长期运营成本比传统公交低太多,不管是政府还是运营商,都有足够的动力换车。 新加坡、泰国已经明确 2030 年公交全面电动化,整个东南亚的新能源公交渗透率正在快速拉升。 电动化底盘和自动驾驶是天生的 “最佳搭档”,不用再改造传统燃油车的底盘,前装量产的成本能压到最低,落地门槛直接砍半。 现在 L4 级自动驾驶(限定场景下完全不用人接管),在固定线路上的接管率已经降到 0.04 次 / 千公里以下,完全满足公交运营的安全要求。 更关键的是成本:国产固态激光雷达已经降到 1000-3000 元,整套自动驾驶方案的成本,只有 5 年前的 1/5,欧美方案的 1/3,性价比直接拉满。简单说:未来 6 年,这个市场要翻近 9 倍,是整个东南亚科技赛道里,最确定的增长风口之一。 整个东南亚市场,不是铁板一块,发展差距非常大,清晰分成了 3 个梯队,入局一定要先选对市场。 新加坡是整个东南亚,唯一有完整自动驾驶法规、能做全场景测试、敢开放公交干线运营的国家。 它的玩法非常成熟:先定规则,再做测试,最后规模化落地。比如这次的公交试点,先给车辆定了三级强制安全认证,再划了 2 条核心线路做 3 年试点,成熟一条就扩一条,后续还要再买 14 辆,把线路铺到全岛。 更重要的是,新加坡的测试标准、安全规范,未来大概率会成为整个东盟的通用标准。能拿下新加坡的项目,就等于拿到了进入东南亚 10 国的 “通行证”。 这三个国家,是东南亚的第二大市场,也是现在入局性价比最高的市场。 泰国:曼谷拥堵问题全球闻名,政府已经把自动驾驶公交写进了智慧城市规划,不仅在市区划了测试区,普吉、清迈这些旅游城市,景区接驳的需求非常旺盛。马来西亚:2024 年就出了全国性的自动驾驶测试指南,现在正在推新马跨境自动驾驶接驳线路,柔佛、吉隆坡的科技园区,已经有不少落地项目。印尼:雅加达的公交运力缺口超 40%,政府正在推 BSD 智慧园区的试点,巴厘岛的旅游接驳需求,已经有不少中国玩家进场了。 这些国家,现在连全国性的自动驾驶法规都没有,只有零星的园区示范项目,开放道路测试更是遥遥无期。 短期来看,落地难度大、合规成本高,不适合重仓;但长期来看,人口基数大、城市化速度快,是未来的第二增长曲线,可以先做布局,等政策落地再发力。很多人想不到,在东南亚自动驾驶巴士这个赛道,欧美日韩的传统车企,根本不是中国玩家的对手。 整个产业链,从上到下,中国玩家都占了绝对主导地位: 激光雷达、毫米波雷达、车规级芯片这些核心硬件,禾赛、速腾聚创、华为、地平线这些国产厂商,靠着高性价比、快速适配的能力,拿下了 70% 以上的市场份额,把欧美厂商甩在了身后。 这是整个产业链的核心,也是中资企业优势最大的环节。 比亚迪、宇通这些整车厂,加上蘑菇车联、文远知行、百度这些自动驾驶方案商,能直接拿出 “整车 + 智驾” 的一体化前装量产方案,不用再分开找车企和技术方,一站式解决所有问题。 而且中国玩家有个碾压级的优势:国内已经有几十个城市、几百万公里的复杂路况运营经验,东南亚的摩托车混行、热带暴雨高温、右舵行驶这些问题,我们都能快速适配优化,这是欧美玩家根本比不了的。 运营环节,主要是当地的公交集团、出行平台(比如 Grab)来做,但中资企业已经不只是卖车卖方案了,开始往运营环节走,和本土企业成立合资公司,从 “一锤子买卖” 变成长期的运营分成,赚更稳定的钱。 而东南亚本土企业,几乎没有独立的全栈技术能力,只能做政策对接、本地运维这些辅助工作,在核心环节几乎没有话语权。 看完了商业模式,我们再说说,这个赛道里,最确定的 5 个机会,不管是大企业还是中小玩家,都能找到自己的位置。 东盟 6 国的核心城市,公交干线超过 2000 条,光是微循环接驳的场景,潜在车辆需求就超过 5000 辆,市场规模超 30 亿美元。 新加坡的成功范本已经摆在这了,接下来曼谷、吉隆坡、雅加达这些城市,一定会快速跟进,只要能和当地公交集团、交通部门搭上关系,做出一个标杆项目,就能快速复制。 2. 封闭 / 半封闭场景:最快落地、最快赚钱的抓手 如果你不想等政府的招标,想快速落地、快速闭环,那封闭场景绝对是首选。 园区 / 景区 / 机场接驳:东南亚有超 2000 个大型工业园区,一年接待超 1 亿国际游客,园区通勤、景区观光、机场接驳的需求非常旺,而且不用等开放道路的政策,路线固定、环境可控,给钱就能做,半年就能落地盈利。港口物流场景:新加坡港、巴生港、林查班港,都是全球 TOP20 的港口,港口里的无人集卡、场内接驳,需求非常迫切,能 24 小时运营,还能降低安全事故,现在渗透率还不到 5%,完全是蓝海。 现在东盟正在推《东盟数字经济框架协议》,要把自动驾驶的技术标准、测试认证、市场准入,做全区域的协同统一。 简单说,未来你在新加坡拿到的认证,在整个东盟 10 国都能用,不用再每个国家重复测试、重复申请,合规成本直接砍半。 现在提前在新加坡布局、拿到标杆项目的企业,未来就能享受这个政策红利,实现 “一点落地,全区域覆盖”,形成别人比不了的壁垒。 现在东南亚的自动驾驶巴士,几乎所有的核心零部件、整车,都是从中国进口的,本地化的供应链几乎是空白。 你可以在泰国、马来西亚这些汽车工业基础好的国家,和本土企业合资,建本地化的整车组装厂、传感器校准中心、运维中心,不仅能省掉高额的关税和物流成本,还能更好地服务本地客户,甚至能拿到当地政府的补贴。 现在头部玩家都在抢新加坡、曼谷这些核心城市的高端项目,但东南亚还有大量的二三线城市、县域市场,买不起高价的顶配方案。 你可以针对这些市场,开发低成本、高可靠性的入门级方案,用极致的性价比下沉市场,提前抢占别人还没关注到的空白区域。 最后,我们做个预判,2026-2030 年,东南亚自动驾驶巴士赛道,会迎来这 4 个确定性的趋势。 市场爆发:2026-2028 年,是试点验证期,新加坡的模式会快速复制到泰马印尼;2029-2030 年,进入规模化落地期,东盟核心城市会全面开放自动驾驶公交线路,市场规模突破 2.8 亿美元。技术降本:整套自动驾驶方案的成本,2030 年会降到现在的 50% 以下,前装量产会成为绝对主流,低成本的融合方案,会成为下沉市场的核心竞争力。标准统一:2027 年前,新加坡的标准会成为东盟的通用标准,各国的政策会逐步完善,跨区域落地的门槛会大幅降低。格局固化:中资企业会持续占据 80% 以上的市场份额,头部玩家会和本土企业深度绑定,形成 “技术 + 运营” 的壁垒,后来者的入局门槛会越来越高。最后说两句东南亚自动驾驶巴士,不是什么虚无缥缈的概念,而是已经落地、正在爆发的真实风口。 中国企业在新能源、自动驾驶上的全产业链优势,在这个赛道里,得到了淋漓尽致的发挥。从过去的 “市场换技术”,到现在的 “技术换市场”,中国的智造出海,已经进入了全新的阶段。 对于我们来说,不管是从业者、投资者,还是关注出海的普通人,这个增速超 40% 的蓝海赛道,都值得我们持续关注。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?