2026年3月,北京亦庄自动驾驶测试区内,自动驾驶重卡的测试已从“主驾有安全员”向“真无人化”稳步推进。同一时间,千里之外的德国慕尼黑至纽伦堡高速公路上,曼恩集团的L4级队列驾驶技术正在接受欧洲监管部门的最后验收。

这并非科幻场景,而是正在发生的产业现实。

当乘用车市场的“智驾平权”已从趋势演变为常态,商用车领域的自动驾驶正悄然迎来属于自己的高光时刻。多家券商研报指出,2026年高阶智驾有望开辟独立增长赛道,不受汽车行业整体销量承压的影响。而对于商用车而言,这一年的意义尤为特殊,它被行业普遍视为自动驾驶商业化的真正“第二曲线”起点。

“商用车现在不做智能化,就像3年前不做新能源。”——这一判断正在成为行业的共识。

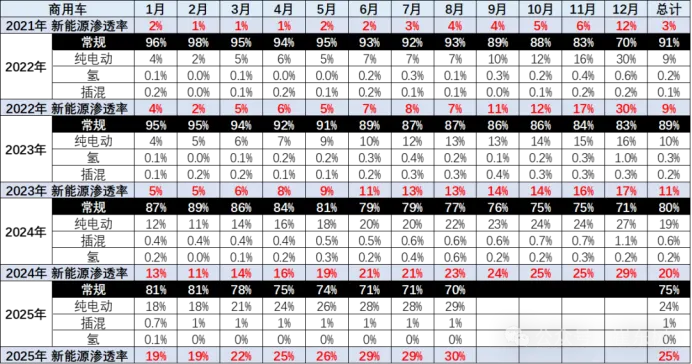

回顾新能源化进程,2020年至2023年,乘用车用三年时间将渗透率从5%推升至30%;紧随其后,2022年至2025年,商用车新能源渗透率从9%攀升至30%,同样实现了跨越式增长。

进入2026年,这一趋势进一步加速。据2026年3月商用车产业发展会议披露,2026年商用车新能源渗透率预计突破30%,若国家政策持续加码,新能源车型市场份额有望与燃油车持平。细分市场中,2025年8月卡车新能源渗透率23%,客车新能源渗透率63%,较同期均有大幅提升。

来源:智通财经

据乘联分会数据,2025年1-6月,乘用车L2级及以上智驾装车率已达82.6%,其中10万元以下入门市场也超过37.8%。与之形成鲜明对比的是,据高工智能汽车研究院统计,商用车智能驾驶在2024年的整体渗透率仅为9.3%,L2+级占比不足8%。正是这一差距,为商用车留下了巨大的增长空间。进入2025年,这一差距正在加速收窄,在快递运输等核心场景,L2+级智能卡车的市场份额已攀升至约25%。

高工智能汽车研究院预测,2027年商用车L2级及以上智驾渗透率将跃升至42%,2030年突破65%。这意味着,未来三年将是商用车从10%到40%的爆发期,恰好复刻了乘用车2020-2023年的增长轨迹。

但商用车智能化的迟到并非偶然。

从技术层面看,重卡自动驾驶面临着乘用车不曾遇到的独特挑战:稳定感知距离需要达到250米以上甚至更高;对数十吨的庞然大物需实现厘米级的精准横向控制;节油算法直接关系到用户的核心运营成本。从商业层面看,卡车作为纯粹的生产工具,其智能化升级必须带来清晰、可计算的投入产出比,这对产品的成本控制与价值定位构成了硬性约束。

这些挑战决定了商用车智能化的道路注定更加漫长,但也更加坚实。

6亿公里验证了什么?

2026年2月底,嬴彻科技的智能辅助驾驶系统商业运营里程突破6亿公里,覆盖全国超过97%的高速公路。这一数字本身就是一个信号。

6亿公里意味着什么?意味着海量的长尾场景被覆盖,意味着算法迭代有了真实的数据支撑,意味着从“可用”到“好用”的临界点正在被跨越。

嬴彻科技创始人兼CEO马喆人判断:“新技术应用已进入快速增长的拐点,预计2026年会有更高速度的增长。”在快递快运等对成本极度敏感的场景,搭载嬴彻系统的智能重卡,其智能辅助驾驶投入的回收回报期可控制在10到18个月,甚至不少在12个月以内。这一经济账足以打动任何一家物流企业——通过提升驾驶舒适性与安全性,在500公里以上的长途干线上,单辆车年均需配备的司机数量可减少0.5到1人,同时系统还能带来3%至5%的油耗节约。

圆通的“智驾接龙”模式更直观地展示了这一价值。在“郑州-东莞”段,该模式将人力需求从原来的4台车配8人压缩至4台车配6人,整体运营成本降低约24%。这正是物流企业愿意为智能化付费的根本原因。

支撑商用车里程突破的,是技术架构的深层迭代。2024年,头部企业已切换至“Occupancy Network+Transformer”端到端架构,代码量由3000万行降至200万行,迭代周期由3个月缩短至2周。与此同时,硬件成本持续下探。行泊一体域控BOM成本在2024年Q4降至4800美元,首次低于5000美元心理线,128线激光雷达报价也已跌破500美元。技术的成熟与成本的下降,让规模化落地成为可能。

在智驾重卡领域,技术路线正呈现鲜明的“单车智能主导”特征,这与国家层面力推的“车路云一体化”形成微妙反差。

这一选择的背后是现实的考量。截至2024年,全国高速公路里程超18万公里,但据行业机构统计,部署RSU(路侧单元)、支持车路协同的路段比较低。车企不敢将安全决策寄托于不可靠的路侧系统,只能强化车端能力。

即便在号称“国内首条跨省支持车路协同自动驾驶测试”的京津塘高速,车路协同的实际作用也有限。该路段的核心功能是“超视距感知、交通态势与风险预警”,而非直接参与车辆控制。小马智行、主线科技等企业的自动驾驶重卡在该路段运行时,核心仍依赖单车智能。

但单车智能同样存在天然短板,比如远距离感知不足、恶劣天气失效、弯道隧道遮挡。这正是千方科技旗下千曙科技提出“路侧补盲”逻辑的出发点。该公司认为,通过路侧设备突破车载传感器物理视距局限,提前300-500米预警路况风险,可在重卡车速高、刹车距离长的情况下提供关键的安全冗余。

技术路线的选择,本质上是短期可行性与长期理想的权衡。在市场规模化启动的初期,单车智能主导的现实路径或许更为务实。

商用车自动驾驶的商业化并非从零开始。港口、矿区等封闭场景的先行探索,为干线物流积累了宝贵经验。

宁波舟山港部署了102台L4级无人集卡,年均节省人力开支超6560万元,运营成本降低95%。鄂尔多斯矿区投放182台自动驾驶矿用车,实现24小时作业。但这些场景的高度封闭性和结构化特征,决定了其技术难以直接向干线物流复制。

干线物流才是真正的主战场。据小马智行2025年11月官方披露,其自动驾驶卡车规模已扩展至约200辆,货物运输量超10亿吨公里。同年,小马智行宣布第四代自动驾驶卡车套件采用100%车规级零部件,单车BOM成本较上一代下降约70%。其推出的“1+4”编队方案(头车有人、后车4辆无人),预计可降低货运成本29%,利润提升195%。卡尔动力推出的“1司机控3车”编队方案,通过V2V通信实现“虚拟拖车”,可降低后车风阻15-20%,同时减少司机配置。

这些试点项目的共同特点是:在高速公路主路使用L4级自动驾驶,进出收费站和末端配送由人工接管。这种“高速自动驾驶+人工末端接管”的模式,既保证了技术的可行性,又控制了商业化风险。

资本市场的反应印证了行业前景。2026年3月,卡尔动力宣布完成超1亿美元B轮融资。资本持续加码的背后,是对干线物流自动驾驶商业化前景的认可。

在中国市场验证的产品与模式,正在走向全球。

嬴彻科技已组建专门团队,开拓欧洲、日本、南美等目标市场,并已有商业项目落地。马喆人此前在采访中表示,出海的机遇首先源于用户需求的共通性——发达国家同样面临司机短缺、人力成本高昂的挑战。

而在欧洲、日本等地,目前没有本地公司能提供同等成熟度的高阶智能驾驶系统。嬴彻在中国经过超6亿公里验证的产品,兼具可靠性与成本优势,在当地市场具有稀缺性。

与此同时,国际产业链合作也在加速。2026年3月,提雅智行和五十铃宣布将在五十铃ERGA电动和柴油车型上部署基于NVIDIA DRIVE Hyperion计算平台的L4级自动驾驶公交车。这标志着商用车智能化正成为全球汽车产业链的共同方向。

远程新能源商用车也在加速布局。2026年3月,远程发布全新车型星智T,将千里浩瀚智驾系统应用于产品,车辆搭载端到端大模型智能驾驶算法,实现高速领航、组合式自动巡航、倒车紧急制动等18项辅助驾驶功能,事故风险降低30%以上。

在国内市场快速落地的同时,行业预测显示,2026年新能源重卡渗透率有望达到35%-40%,同比增长约180%。这为商用车智能化提供了广阔的市场空间。

站在2026年这个节点回望,商用车自动驾驶的脉络愈发清晰。

政策层面,2026年全国两会期间,代表委员们围绕智能网联汽车产业的痛点积极建言献策。加快修订《道路交通安全法》、明确自动驾驶事故责任划分、建立强制保险制度等建议,正在从提案走向现实。

实际上,法规的实质性突破已经发生。2025年12月,工信部发放了首批L3级车型附条件准入许可。2026年1月,两项车辆信息安全与软件升级的强制性国标正式施行。北京、重庆等城市已开放高速场景L3试点,明确“系统激活时车企担主责”的权责划分。这些制度性安排,为商用车自动驾驶的商业化扫清了关键障碍。

技术层面,端到端大模型正在压缩长尾场景,硬件成本持续下降。2024年头部企业已完成技术架构的代际切换,代码量与迭代周期大幅优化,核心传感器成本已进入规模化应用的可承受区间。这些技术进步为未来五年的商业化铺平了道路。

商业层面,从港口到干线,从封闭场景到开放道路,商用车自动驾驶正沿着一条务实的路径稳步推进。多家机构对2030年的市场前景给出了积极预测,国内研究显示,2030年中国自动驾驶商用车市场规模有望突破4000亿元。

当然,挑战依然存在。政策与立法节奏不及预期、系统性安全事件的风险、降本速度赶不上价格战强度,都是行业需要面对的潜在风险。但不可否认的是,当技术、商业、法规、成本四条曲线首次交汇,商用车自动驾驶真正驶过了拐点。

对于物流行业而言,智能化不再是一个遥远的概念,而是一笔可以算清的经济账。对于商用车企业而言,现在不做智能化,就像3年前不做新能源一样,未来将面临“技术跟不上、数据拿不到、成本降不下来”的三重困境。

2026年,商用车AI的拐点已至。未来三年,谁能在算法长尾、数据闭环、成本极限与法规窗口中率先完成闭环,谁就将占据下一个十年商用车市场的主导权。这不仅是一场技术竞赛,更是一场关于产业节奏判断力、复杂系统整合力和战略定力的全面较量。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?