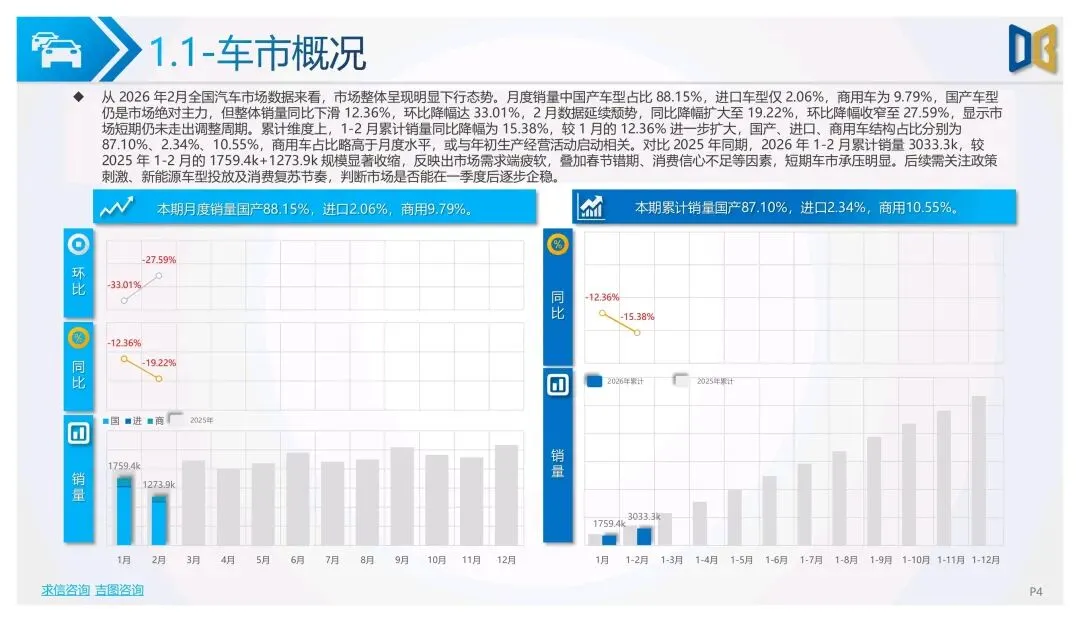

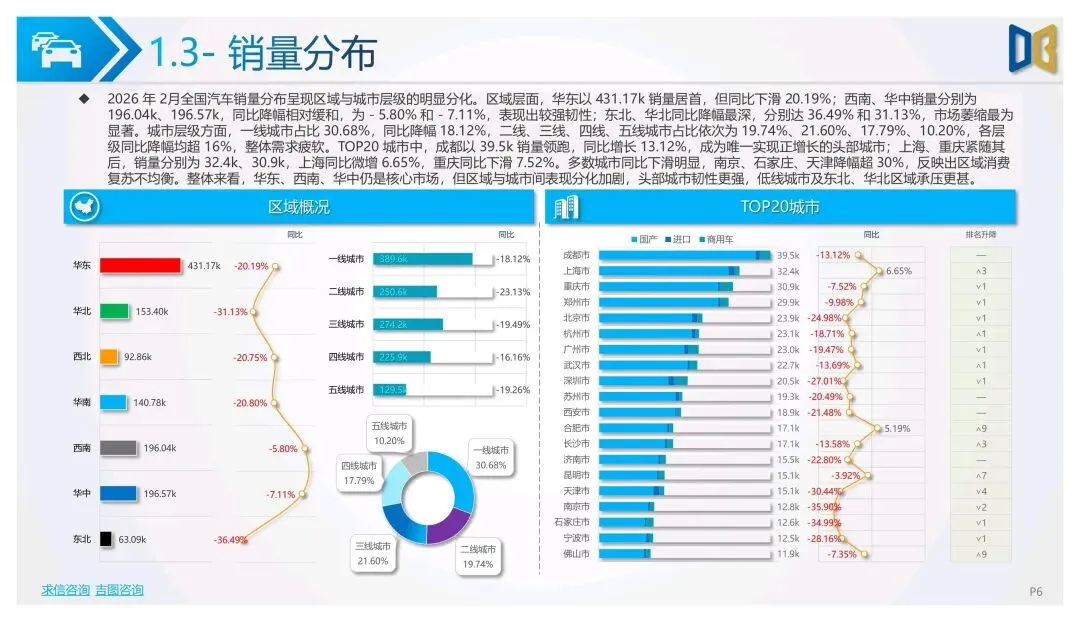

2月份的数据出来了,说实在的,看着不太好看。

整体销量同比下滑19.22%,环比也掉了27.59%。1-2月累计303.3万辆,比去年同期少了将近127万辆。春节错期是一方面,但消费信心没起来才是根本。

国产车还是主力,占比88%出头,但同比也掉了14.74%。进口车就更惨了,2月销量2.6万辆,同比跌了17.89%,国产高端车替代效应越来越明显。

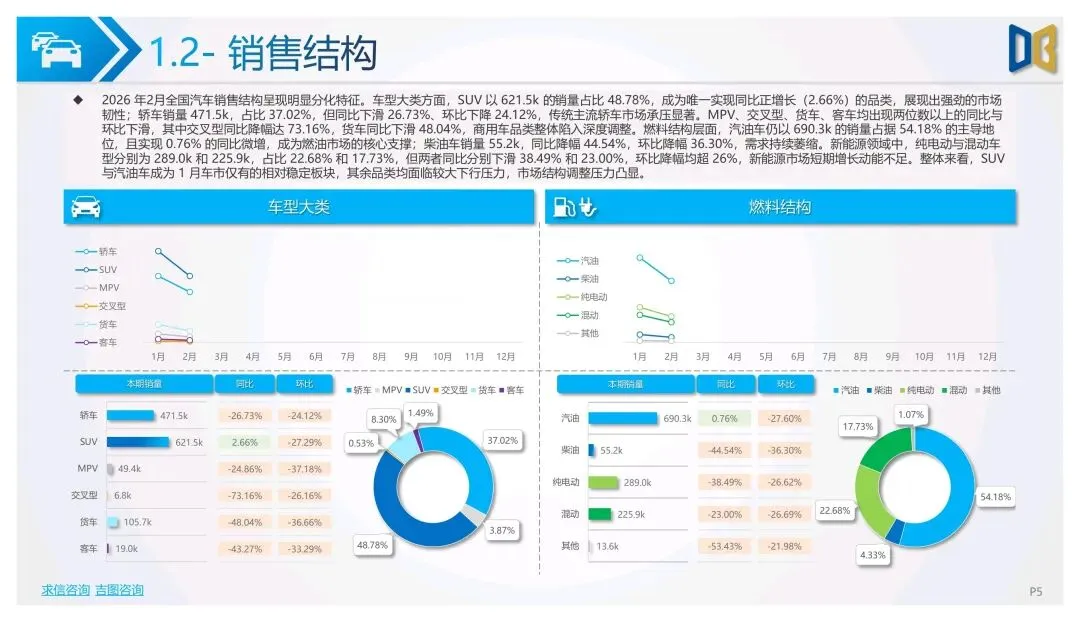

结构上最扎眼的是:SUV成了唯一的遮羞布。

2月SUV卖了62.1万辆,同比竟然还能微增2.66%。轿车就不行了,47.1万辆,跌了26.73%。MPV、交叉型、货车、客车全线下滑,交叉型直接崩了73%。

燃油车倒是稳住了,汽油车2月卖了69万辆,同比微增0.76%。柴油车掉了44.5%,需求明显在缩。

新能源这块,2月纯电和混动分别卖了28.9万和22.6万辆,但同比分别掉了38.5%和23%。 渗透率倒是还在,但增长动能明显不足了。特别是纯电,之前那种高增长势头,暂时缓下来了。

再说细分市场,几个有意思的信号。

轿车市场,合资品牌在反扑。 轩逸、速腾、帕萨特这些合资车型,2月同比增幅普遍超过28%,轩逸直接涨了49%。反过来,秦PLUS、星愿这些自主新能源,同比跌了45%以上,秦PLUS直接掉了70%。这个反差挺大的。

SUV市场,高端车型在爆发。 C级和D级SUV同比增幅都超过69%,博越L涨了183%,蔚来ES8更是涨了1000%。低端SUV在缩,消费升级的趋势非常明显。

MPV也是,高端化更夸张。 高山暴涨723%,传祺M6、小鹏X9这些高端MPV,涨幅都超过119%。但五菱宏光S这种低端车型,跌了57%以上。

交叉型乘用车基本崩了,2月销量从1月的9千多辆掉到6千多辆,核心车企降幅都超过72%。这个细分市场,基本上可以认为正在退出主流。

进口车这边,格局更清晰:德系日系双寡头,但都在收缩。

2月进口乘用车只卖了2.6万辆,德系和日系加起来占了90%的市场份额,但德系掉了18.68%,日系掉了14.33%。

燃油车还是绝对主导,汽油车占比86%,新能源几乎没存在感——纯电销量为0,插混和油电混动也在大幅下滑。

排量结构上,大排量反而更稳。 2.0L和3.0L是核心,3.0L、4.0L这些大排量还在正增长,纯电排量跌了68%。这说明买进口车的人,还是冲着燃油豪华车去的。

商用车市场是重灾区。 2月销量12.4万辆,同比暴跌47.36%。轻型货车掉了50.69%,重型货车掉了40.57%。仅中型客车实现了58%的正增长,但基数太小,翻不了盘。

新能源商用车也放缓了,纯电商用车同比掉了39%。燃料电池掉了85%,只有混动还在涨,但基数只有1.9万辆,杯水车薪。

说几个看完之后觉得值得琢磨的点:

第一,市场在分化,不是简单的“好或坏”。 SUV在涨、高端车型在涨、合资在反扑,但轿车、低端车、商用车在跌。这种结构性变化,比整体数据更值得关注。

第二,新能源这波调整,可能不是短期现象。 纯电和插混同时大幅下滑,连MPV这种以前电动化走得比较快的细分市场,2月纯电也跌了64%。到底是春节因素,还是消费偏好真的在往回摆,得看3-4月的数据才能下判断。

第三,自主品牌这波压力不小。 轿车市场自主跌了44.77%,份额被德系日系抢走。以前说“合资不行了”的论调,现在看来可能要重新掂量一下。合资品牌在燃油车上的基本盘,短期内还是稳的。

第四,商用车要是基建和物流没起来,短期很难翻身。 2月重卡掉40%、轻卡掉50%,这个跌幅已经不是季节性波动能解释的了。

整体来看,2026年开年的车市,比预想的要冷一些。但冷的时候,反而是看结构的时候——谁在涨,谁在跌,钱在往哪里流,比总量数字更有说服力。

今日分享:2026年2月汽车市场分析报告 / 40页 | 获取报告(pdf 文件):文末可下载

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本