纯视觉vs激光雷达:2026年自动驾驶“路线之争”终局已现?

2026年4月,自动驾驶圈正在上演一出《权力的游戏》——纯视觉派和多传感器融合派的“铁王座之争”进入了白热化阶段。

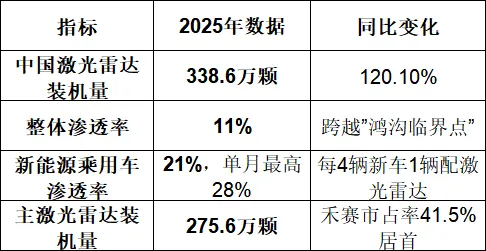

一边是特斯拉FSD V14号称”无需干预”,一边是中国激光雷达装机量突破338万颗。这场持续数年的技术路线之争,在2026年终于迎来了关键转折点。第一幕:两大门派的“2026年人设”

【纯视觉派:特斯拉的“孤勇者”与小鹏的“跟风者”】

特斯拉依然是这个门派的绝对掌门,但2026年的日子并不好过。- FSD V14的”参数爆炸”:2025年10月推送的V14版本,AI模型参数量较V13提升4.5-10倍,视觉处理帧率从36Hz提升至48Hz,MPI(无接管安全行驶里程)从230英里跃升至1000英里以上

- 中国落地”难产”:马斯克多次宣称FSD将在2026年Q1全面入华,但截至2026年4月,特斯拉中国副总裁陶琳明确表示”尚无具体日期”,仅确认上海AI训练中心已启用

- Robotaxi”翻车”:2025年6月在奥斯汀上线的Robotaxi服务,实际投放仅42辆(承诺500辆),服务可用率仅19%,碰撞率是人类驾驶员的9倍

更尴尬的是数据:FSD在中国3月试用期间,7天累计行驶26万公里,触发37次人工紧急接管、2起交通违法、1起非机动车剐蹭,平均每百公里接管1.54次,而小鹏XNGP仅0.27次。2025年11月,小鹏突然宣布入局纯视觉,发布第二代VLA模型,计划2026年推出无激光雷达的Robotaxi,搭载4颗自研图灵AI芯片,算力3000 TOPS。但这被业内解读为”成本倒逼”——毕竟激光雷达方案单车成本2-3万,纯视觉能压到几千块。【多传感器融合派:中国市场的”绝对统治”】

与纯视觉派的”叫好不叫座”形成鲜明对比,激光雷达在2025年迎来了历史性爆发:-华为:装机量140.6万颗,市占率41.5%(含补盲雷达),鸿蒙智行全系交付58.91万辆 -禾赛科技:主雷达装机114.3万颗,市占率41.5%,连续11个月第一,成为全球首家全年盈利的激光雷达企业 -速腾聚创:市占率17%,但在合资品牌中占比高达70.1%关键转折:2025年11-12月,激光雷达在乘用车市场渗透率达17%-19%,首次跨越16%的”鸿沟临界点”,标志着从早期市场正式进入主流市场。第二幕:技术硬核PK,2026年最新战况

场景一:端到端大模型成为新战场

2026年的技术路线开始收敛——不再争论”要不要激光雷达”,而是争论”怎么用大模型”。- 特斯拉路线:V14深度融合xAI的Grok大模型,构建”视觉-语义-决策”端到端架构,但坚持”纯视觉+大模型”

- 小鹏路线:第二代VLA去掉”语言转译”环节,实现视觉信号到动作指令的直接生成,但依然保留激光雷达版本作为备份

- 华为路线:ADS 4.0采用WEWA架构,支持高速L3级自动驾驶,搭载高精度固态激光雷达和分布式毫米波雷达

场景二:成本与安全的”死亡交叉”

- 2025年主流固态雷达:6000-8000元/台(车规级),一套完整方案1.2-2.4万元

- 纯视觉硬件成本:11颗摄像头系统仅需几千元,但算力需求暴增——处理高分辨率图像流需要运行庞大的BEVFormer、Occupancy Networks,对NPU要求极高

- 特斯拉Robotaxi:50万英里9起事故,平均5.5万英里1起,是人类驾驶员的9倍 - Waymo(激光雷达方案):2500万英里以上,事故率持续低于人类平均水平 - 禾赛数据:搭载激光雷达的车辆可降低90%的高速致命事故风险,减少30%的常规交通事故场景三:L3级自动驾驶的”入场券”

2026年,高速L3级自动驾驶开始规模商用,但监管对安全冗余的要求极为严苛:- 德国KBA要求:城区场景需提供5万公里无事故连续测试记录

- 中国”沙盒”机制:需投保500万元/座责任险,接入监管平台实时上传65项数据

- 特斯拉中国:仅完成1.2万公里,尚余76%里程缺口,按现有120辆测试车规模需7个月补齐

激光雷达在L3中的角色:华为ADS 4.0、小鹏(激光雷达版本)、理想等所有L3方案均保留激光雷达作为安全冗余,纯视觉方案目前仅特斯拉一家在L3级上”裸奔”。第三幕:Robotaxi的”终局之战”

2026年,Robotaxi成为检验技术路线的”终极考场”。特斯拉Cybercab:2026年4月启动规模化生产,无方向盘、无踏板、无后视镜,但奥斯汀试点数据显示,“完全无人监管”仍遥不可及——实际运营中不仅有追踪车辆尾随,且活动范围被压缩至极小区域。-文远知行:2026年交付2000台前装量产Robotaxi,依托吉利供应链,单车下线节拍从1小时缩短至10分钟 -小马智行:第七代套件成本较前代下降70%,激光雷达成本降68%,车型售价降至10-15万级,2026年车队规模扩容至3000辆 -小鹏:计划2026年试运营,但明确”需完成牌照申请和安全里程积累,完全无人驾驶运营许可或在2027年及以后发放”- 特斯拉:纯视觉+端到端,成本最低但安全数据堪忧 - 中国玩家:激光雷达+大模型,成本已降至20万以内(小鹏),且安全记录经过验证终局预测:2026年的”路线收敛”

经过2025-2026年的数据验证,答案已经清晰:- 2025年338.6万颗装机量、120%增速、17%渗透率跨越鸿沟,证明激光雷达已从”高端选配”变为”主流标配”

- 华为、禾赛、速腾三家占据92.8%份额,中国供应链已完全主导全球市场

- 成本降至6000-8000元/颗,已进入10-20万元走量车型

- 纯视觉路线在极端天气、夜间、复杂路况下的物理极限难以突破

- 2026年的共识:1-2颗低成本激光雷达(补盲或前向)+ 视觉+大模型,既控制成本又保证安全冗余

- 2026年高速L3规模商用,城区L4试点,监管要求倒逼安全冗余

- 特斯拉FSD在中国的”水土不服”(接管率是小鹏的5.7倍)证明:纯视觉在复杂交通环境下的可靠性仍存疑

2026年,激光雷达路线已事实上胜出,但胜利的方式是”融合”而非”对立”。纯视觉不会消失——在L2级辅助驾驶、低成本车型、特定场景(高速公路)仍有价值。但在L3级以上、城市复杂路况、Robotaxi等高风险场景,激光雷达作为”隐形安全气囊”的地位已不可动摇。给2026年买车人的建议

- 15-30万:选带1-2颗激光雷达的”轻融合”方案,性价比最高

- 30万以上:必须上激光雷达,华为ADS 4.0、小鹏XNGP、理想AD Max都是稳妥选择

- 关注Robotaxi:2026年试运营,但2027年后才可能大规模普及,且激光雷达方案安全性已验证

最后送大家一句话:在自动驾驶这件事上,“活着”比”炫酷”重要,“冗余”比”极致”靠谱。毕竟,激光雷达可能让你的车贵几千块,但纯视觉的误判可能让你直接”重开”。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?