一文看懂-智能/自动驾驶汽车要不要用激光雷达:可能不单是个技术问题

- 2026-05-08 18:23:52

一文看懂-智能/自动驾驶汽车要不要用激光雷达:可能不单是个技术问题这话漂亮,也不完全错。但它只讲了故事的一半。 在中国的另一边,透过2026年的北京车展真实情况是这样的:零跑A10把激光雷达下放到了8万元的车上,比亚迪海鸥级车型开始可以选配激光雷达,长安量产激光雷达车进入10万元级别,华为ADS最新方案高达6个激光雷达的融合感知。而速腾聚创、禾赛科技这两家中国公司,吃下了全球车载激光雷达超过80%的份额。 更有意思的是,禾赛科技最近的一场技术开放日,把整个激光雷达行业的叙事直接从"汽车传感器"推到了"物理AI基础设施"——发布了全球首款6D全彩激光雷达芯片毕加索、4320线的ETX雷达、以及面向具身智能的空间智能硬件Kosmo。这意味着一件事:激光雷达的第二幕开演了,而这一幕的主角不是车,是机器人。 一边是马斯克-小鹏阵营宣告"纯视觉是唯一正确的路",另一边是华为-比亚迪-Waymo阵营用脚投票堆硬件,还有禾赛这样的玩家把赌注押到了人形机器人和世界模型上。到底谁是对的?

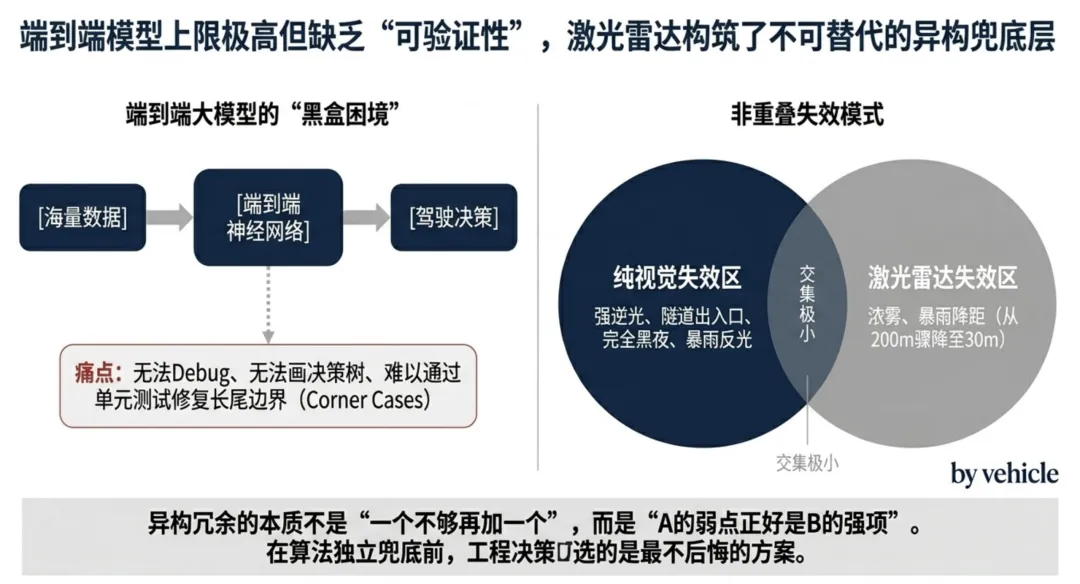

本文给你五个维度的解剖——技术原理、工程落地、商业商务、地理分化(欧美日的真实战局)、物理AI(机器人要不要激光雷达)——外加三个时间切片(现在/2028/2030+)的推演,最后给你我的预测:激光雷达到底该不该上车、上机器人,答案藏在你没问的那半个问题里。 激光雷达是自动驾驶的"拐杖"。 骨折的人需要拐杖,骨折痊愈的人扔掉拐杖,但骨头永远长不齐的重病人——比如Robotaxi——可能一辈子都要拄拐。 这不是在说激光雷达"没用",也不是在说"纯视觉必胜"。这是在说:一个传感器的价值,不取决于技术本身,而取决于算法能力 × 场景容错 × 成本结构的乘积。这三个变量在不同时间点、不同车型、不同场景下,乘积完全不同。 把这句话记住,下面的三个维度都是它的展开。 文章开头那位朋友引用了 Rich Sutton 的"苦涩教训"(The Bitter Lesson):靠扩大算力和数据的通用方法,长期一定打败手工精巧的架构。这是过去30年AI的核心教训,从深蓝到AlphaGo到GPT都验证了。 放到自动驾驶上,这个逻辑叫:你堆再多传感器,也堆不过一个足够大的端到端神经网络 + 足够多的真实数据。 这个判断的前半句是对的。激光雷达本质是几何测量,它告诉你"那里有东西",但不告诉你"那是个塑料袋还是一块石头"、"它下一秒会怎么动"。而最后那9个9的可靠性,是认知问题,不是感知问题。这点马斯克没错。 但后半句有个陷阱:Sutton的苦涩教训成立,有一个隐含前提——你真的能等到算法跑赢硬件的那一天。 在自动驾驶这个行业,等不到的人会出人命。 这里出现了一个漂亮的物理事实:激光雷达和摄像头的失效模式不同。 摄像头在强逆光、隧道出入口、完全黑夜、暴雨反光会"瞎"; 激光雷达在浓雾、暴雨、雪天点云质量会暴跌(小鹏实测:暴雨下有效探测距离从200米骤降至30米); 但它们的失效场景交集很小。 这就是"冗余"的价值。不是"一个不够再加一个",而是"A的弱点正好是B的强项"。这也是为什么Waymo第六代系统依然保留了16颗17MP相机 + 短距激光雷达 + 成像雷达 + 外部麦克风——它解决的不是感知精度问题,而是单点失效的系统风险问题。 工程师最头疼的不是"这个方案能不能work",而是"这个方案出事了我怎么说清楚"。 端到端大模型解决了自动驾驶的上限问题——特斯拉FSD V12、V13、V14每一代都在变聪明,小鹏喊出"百公里接管小于1次"的目标。但它带来了一个更难的问题:可验证性。 一个端到端神经网络,当它在某个路口犹豫了2秒、或者在某个小孩突然冲出来时没能及时刹停,工程师没法debug。没法打印中间变量、没法画决策树、没法写一个单元测试来保证下次不再犯。你只能继续喂数据、继续训练,祈祷下一版修好。 在这个背景下,激光雷达成了一个"兜底层"。它不参与那个大模型的智能决策,它只做一件事:发现前方3米有个物体,不管那是什么,踩刹车。 这就是为什么理想李想说了那句让业内回味的话:"如果马斯克来中国,特斯拉也会保留激光雷达。"在中国的复杂路况——电动车、老头乐、施工路障、突然横穿的行人——各种层出不穷的极端长尾场景的兜底价值被放大到极致。而LIDAR恰好是目前最可靠的和探测最直接的传感器。 2025年3月那场引发全社会讨论的小米SU7高速智驾事故之后,中国车企集体转向更保守的路线:小米YU7全系标配激光雷达+4D毫米波雷达,理想L系列智驾焕新版给Pro版本也加上了激光雷达。

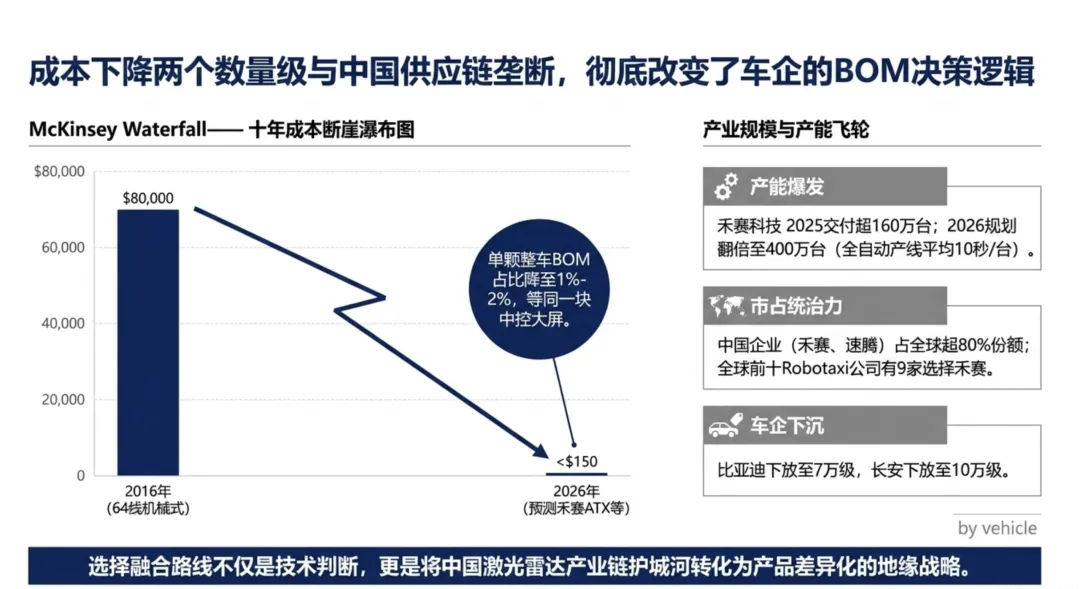

2016年,一台64线机械式激光雷达要价8万美元。 2025年,禾赛ATX、速腾MX大规模量产价格都来到200美元以下。十年降价400倍。更夸张的是,禾赛2026年的主力ATX产品价格还将进一步下探到150美元。 这是一个经济学上必须严肃对待的变量。当一个产品的价格下降两个数量级,你对它的判断必须重写。 马斯克2019年那句著名的"Anyone relying on lidar is doomed"(谁依赖激光雷达谁就完蛋)——前提是激光雷达贵得离谱。那个时代他是对的。但2026年,单颗激光雷达的整车BOM占比已经降到1%-2%,和一个好点的中控大屏差不多。 成本结构一旦变化,决策就会跟着变化。这就是为什么: 这背后还有一条没人明说的产业暗线:中国在激光雷达产业链占据压倒性优势(全球份额84%),而在车端AI芯片在制程等方面相对有差距。选纯视觉路线,等于把自己的护城河让给英伟达和特斯拉的算力优势;选融合路线,等于把自己的产业链优势转化为产品差异化。 一组数字告诉你产业规模跑到哪里了 作为全球市占率第一的激光雷达公司,禾赛科技的财报数据最能说明"这门生意已经跑起来了": 2025年全年交付超160万台,连续5年翻番,单月最高出货突破20万台 2026年产能规划翻倍至400万台,全自动化产线平均10秒下线一台,10秒一台 累计交付超240万台,全球首个突破百万级年交付量的激光雷达厂商 ATX改款已获400万台订单,2026年4月量产开始 全球前十大Robotaxi公司中9家选择禾赛 ——百度萝卜快跑、滴滴自动驾驶、文远知行、小马智行、Motional全员在列 被英伟达选为DRIVE AGX Hyperion 10 L4平台的激光雷达合作伙伴 泰国曼谷"伽利略"工厂 2027年初投产,全球化布局落子 速腾聚创2026年Q1的数据同样夸张:单季度出货33万台,累计获22家车企80款车型定点。两家中国头部厂商正在用产能和成本把整个行业推进到一个新阶段。

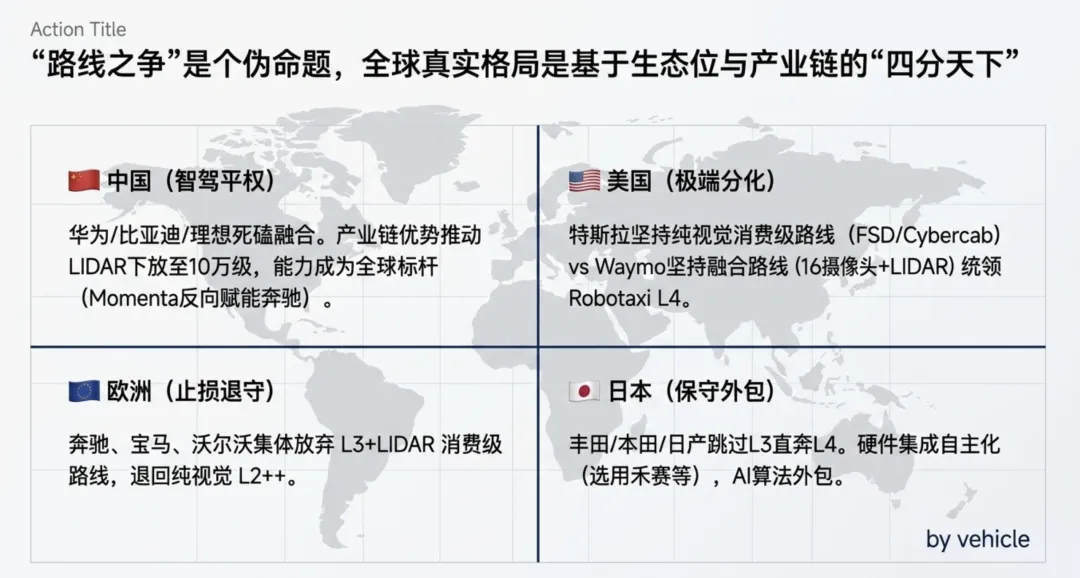

所以中国车企集体选融合,不仅是工程判断,也是产业判断。 如果你只看特斯拉 vs 中国车企的对比,你会以为这是一场"纯视觉 vs 融合"的二元战争。但把镜头拉到欧洲、日本、北美,你会发现真实格局是四分天下,每个阵营都在给出不同答案。 🇪🇺 欧洲:曾经最坚定的L3+LIDAR阵营,在2026年全线溃败 这是过去半年最大的新闻,很多中国媒体还没反应过来: 欧洲豪华品牌用了5年时间,集体给出了一个答案:"L3 + LIDAR"的消费级产品,在商业上不成立。 为什么?奔驰Drive Pilot要价6000-9000欧元,但只能在德国高速公路、白天、好天气、有前车、低于95km/h时用。消费者体验后发现:我花7000欧元买一个场景极其有限的功能,而特斯拉FSD(L2++)几乎所有场景都能用。 奔驰CEO Ola Källenius在CES试驾后自己说:"感觉车像在轨道上一样。"——他说的是没有LIDAR、基于Nvidia的L2++,而不是自家的L3 Drive Pilot。 一个残酷真相浮出水面:L3作为消费级产品形态,可能从一开始就是个伪命题。 🇯🇵 日本:保守推进,下注LIDAR但依赖外部AI 日本三大车企的选择相当一致——自己做硬件集成,把AI外包给别人: 注意日产的方案——这是融合感知方案,而且明确走L4(跳过尴尬的L3)。日本人跳过了欧洲人交的学费。 🇺🇸 美国:严重分化,三路并进 美国的局面最复杂,因为美国既有特斯拉也有Waymo,两者都是各自路线的全球标杆: 美国的信息非常清楚:个人车市场特斯拉定义了答案(纯视觉);Robotaxi和商业车队,LIDAR依然是标准答案。 把四块拼图合起来,全球视野的观点浮现 把四个地区叠加起来看,你会看到一个之前所有人都忽略的关键结论: 每个地方还真不一样。 L2++(大众市场):视觉为主,是否加LIDAR取决于产业链和市场偏好。欧洲还等着开拓,NOA的战争刚刚开启,、中国加LIDAR,都是合理的。 L3(高速/限定场景的消费级产品):存在不存在都在打问号。奔驰宝马退出,中国华为在极力推进,美国特斯拉跳过。 L4(Robotaxi/商用):激光雷达是全球共识,Waymo、曾今GM的Cruise、日产、Zoox、Aurora、百度萝卜快跑、小鹏Robotaxi全部保留LIDAR。

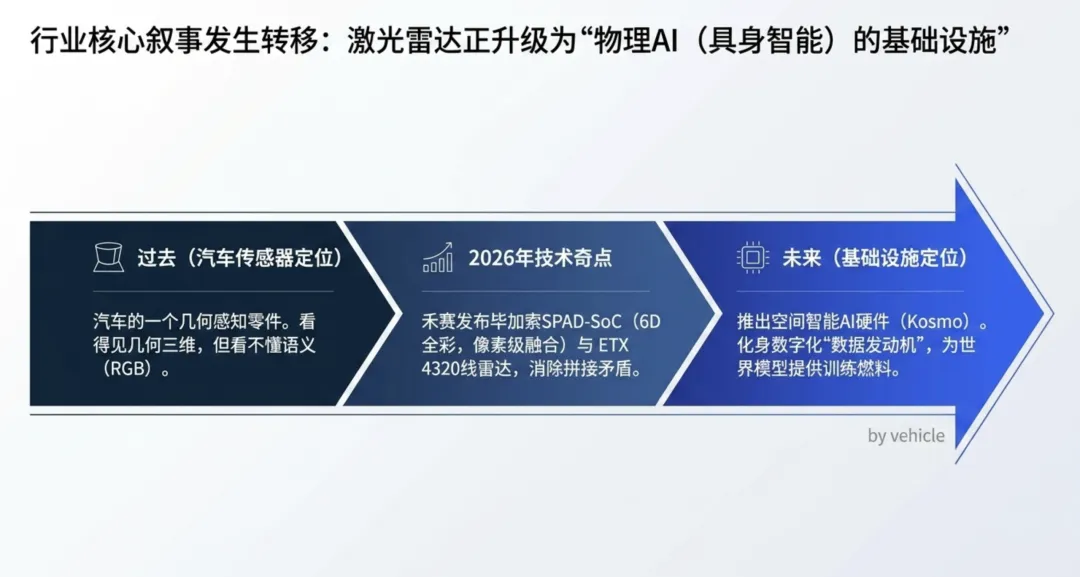

还有一个有趣的细节:奔驰为中国市场开发的MB.Drive Assist Pro,用的是中国公司Momenta的方案。连欧洲豪华品牌都承认——中国市场的智能驾驶能力,已经成了全球标杆的一部分。 如果你以为激光雷达的故事到这里就讲完了,那就错了。 真正让整个行业在2026年重新兴奋起来的,不是L3,不是Robotaxi,而是物理AI(Physical AI)——以人形机器人为代表的具身智能赛道。而这个赛道里,关于"要不要激光雷达"的争论,比汽车还要激烈。 转折:禾赛的"第二幕"宣言 2026年4月17日,禾赛科技举办了一场被业内称为"分水岭"的技术开放日。这不是一次普通的发布会,它把激光雷达产业的叙事从"汽车传感器"直接推到了"物理AI基础设施"。

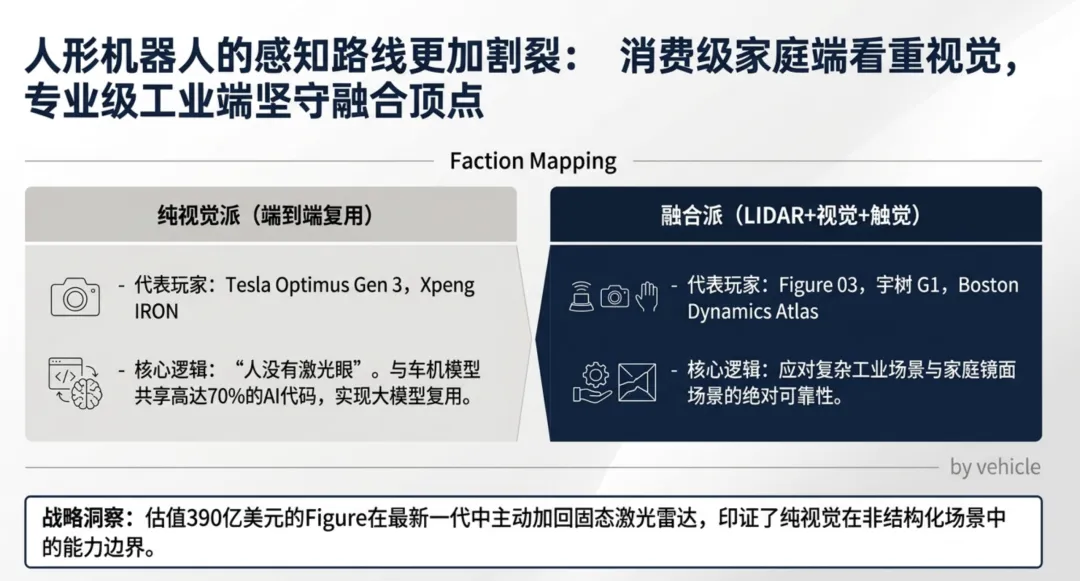

发布了三样东西,每一样都在重新定义行业: 1)毕加索 SPAD-SoC——全球首款6D全彩激光雷达芯片 传统激光雷达只感知三维空间(XYZ),毕加索通过芯片级像素级融合,把RGB颜色信息直接揉进点云里——每一个点都自带颜色数据,像素级时空对齐,彻底消除了摄像头和激光雷达需要"后期拼接"的问题。这从根本上解决了"激光雷达看得见几何但看不懂语义"这个本质矛盾。 2)ETX 4320线激光雷达——全球首个6D全彩超千线平台 量产版支持1080/2160/4320线配置,10%反射率下测距400米,能在300米外识别水马、280米外识别小动物。2026年下半年量产,2027-2028年搭载旗舰车型。 3)Kosmo 空间智能AI硬件——让真实世界空间数据从"奢侈品"变成"标准资源" 这才是最大的彩蛋。Kosmo不是给车用的,是给具身智能训练用的。它的目标是大规模采集高保真3D空间数据,喂给机器人的世界模型——相当于给物理AI时代造一台"数据发动机"。 禾赛CEO李一帆在现场说了一句话值得摘出来:"这个时代最核心的机会主题就是AI,尤其是物理世界AI基础设施的构建与物理世界的数字化进程。" 翻译一下:激光雷达不再只是汽车的一个零件,它是物理AI的"眼睛"。 机器人派系之争:纯视觉派 vs 融合派,比汽车更分裂 人形机器人行业的感知路线比汽车复杂得多。先看两大阵营: 🔴 纯视觉派(复制Tesla汽车方案): 这派的共同哲学:人没有激光眼,机器人也不该有。而且纯视觉方案能让车和机器人复用同一套端到端大模型。

🔵 融合派(LIDAR + 摄像头 + 触觉): 一个极具信号意义的转折:Figure从Figure 02到Figure 03,主动加上了固态激光雷达。这家曾经与OpenAI深度合作、现在估值390亿美元的公司,选择了和特斯拉相反的路。原因很简单——家庭场景(玻璃、镜面、暗光、杂乱空间)比道路场景对感知的挑战更大,纯视觉应付不过来。

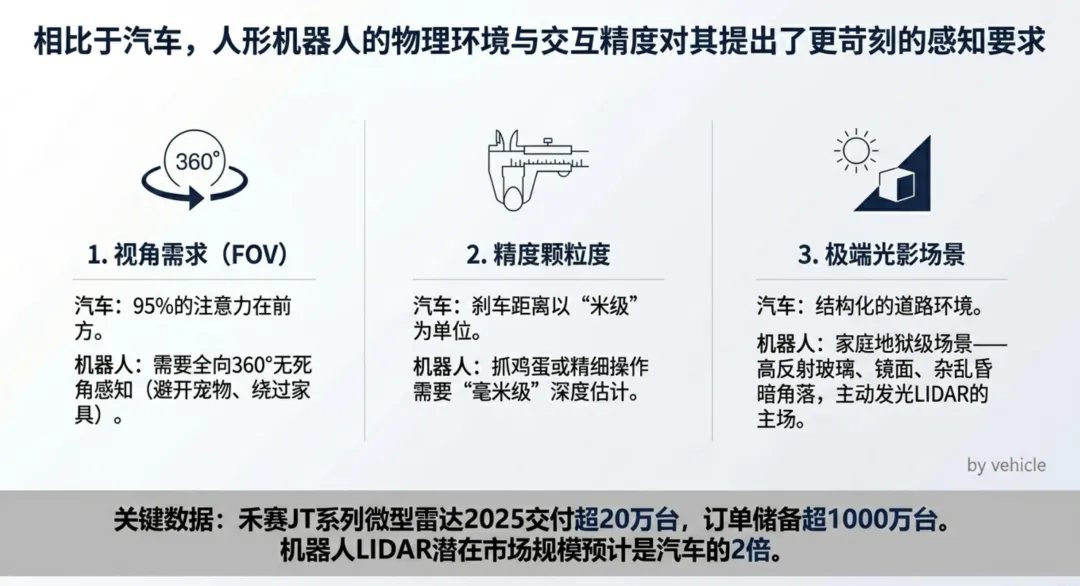

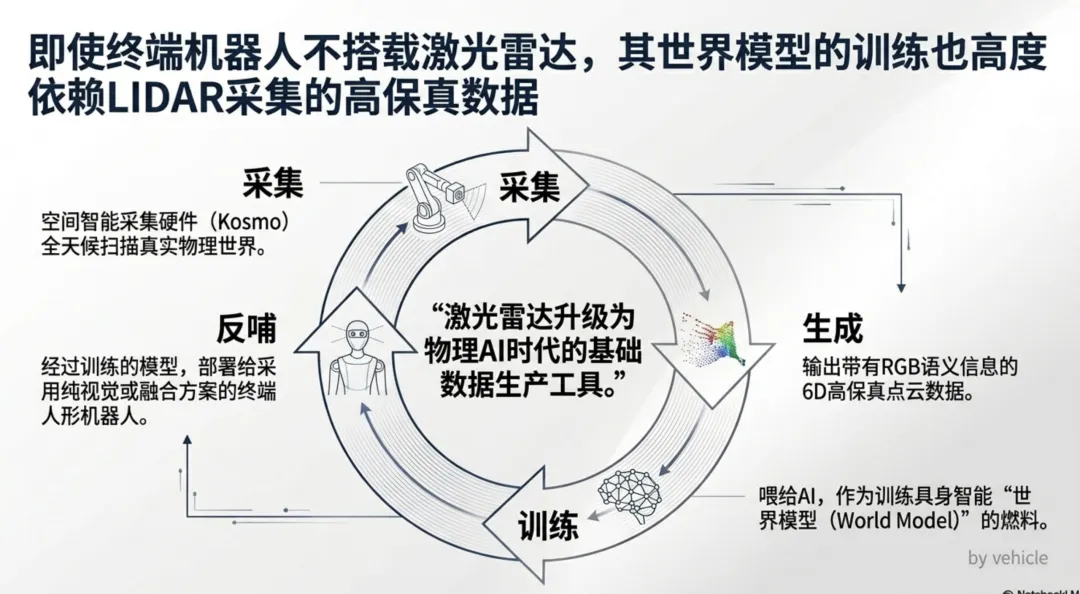

为什么机器人比汽车更需要激光雷达?三个物理原因 你可能会问:既然连特斯拉Optimus都不用激光雷达,那机器人为什么还需要?答案藏在使用场景的物理本质里: ① 360°感知,不是"前方感知" 汽车95%的注意力在前方。机器人要走路、要抓东西、要避开宠物、要绕过家具——需要全向感知。这是摄像头的天然短板,需要多个摄像头拼接,而激光雷达天生360°。 ② 毫米级精度 vs 米级精度 汽车刹车距离以米为单位,机器人抓鸡蛋的精度以毫米为单位。视觉深度估计在近距离精度会大幅下降,而激光雷达能做到厘米级甚至毫米级的精确距离。 ③ 透明/反光/暗光场景是摄像头地狱 家里有多少玻璃?多少镜面?多少昏暗角落?对纯视觉机器人来说,这些都是高风险区。激光雷达不依赖环境光,主动发射激光,这些场景反而是它的主场。 这也是为什么禾赛的JT系列迷你激光雷达——专为机器人设计的360°小型雷达——2025年交付超20万台,2026年和追觅(Dreame)、Mova等头部品牌签订独家供应协议,订单储备超1000万台。机器人领域的激光雷达TAM(潜在市场规模),业内估计是汽车的2倍。 物理AI时代,激光雷达的角色变了 这里有一个反直觉的洞察:即使部署在机器人上的最终产品不带激光雷达,训练这个机器人的过程也离不开激光雷达。 为什么?因为世界模型(World Model)需要高保真的3D空间数据来训练。你用什么采这些数据?答案就是激光雷达 + 摄像头的融合点云。禾赛Kosmo、速腾的Active Camera,本质上都是在做这件事——把物理世界数字化,变成AI训练的燃料。 这就是为什么禾赛把激光雷达重新定位为"物理AI基础设施"。即使特斯拉Optimus最终不带激光雷达,训练它的数据很可能来自装配了激光雷达的数据采集车、机器人,或者Kosmo这样的专用设备。

把前四个维度叠加到时间轴上,画面才清晰。 📍 现在(2026):四大阵营各走各的路 纯视觉消费车阵营:特斯拉FSD V14全球铺开,Cybercab 4月量产,小鹏GX跟进 融合Robotaxi阵营:Waymo铺20+城市(2026年目标100万次/周),日产2027年L4,全部下注LIDAR 中国智驾平权阵营:比亚迪/长安/华为/理想/小米死磕融合路线,激光雷达疯狂下探到10万元级 欧洲豪华认怂阵营:奔驰/宝马/沃尔沃/极星集体放弃L3+LIDAR路线,退回L2++用Nvidia算力硬刚,但LIDAR会配上。 物理AI新赛场:特斯拉Optimus、小鹏IRON走纯视觉;Figure 03、宇树G1、Boston Dynamics走融合;禾赛、速腾从车载转向"物理AI基础设施"

这个阶段不是"谁赢谁输",而是每个阵营在自己的最优生态位上扎根。 📍 中期(2027-2028):L3消费产品全球确认失败,人形机器人量产战打响 这是文章最反直觉的一个判断——2027-2028年,L3作为消费产品形态会在全球范围开始被判死刑。 理由:欧洲已经提前给出答案(奔驰/宝马退出)、美国直接跳过(特斯拉做L2++,Waymo做L4)、中国虽然喊L3但真正量产的依然是L2++换皮(需要司机随时接管的"L3"不是真L3)。 当然这里面 同时,2026-2028年是人形机器人从实验室走向量产的关键窗口: 特斯拉Optimus Gen 3已在Fremont试点量产,目标2027年消费级上市 Figure 03 BotQ工厂已具备年产12000台能力,4年目标10万台 小鹏IRON宣布2026年量产,先进工厂和门店 禾赛ETX 6D全彩激光雷达2026年H2量产,Kosmo空间智能硬件2026年下半年发布 这个阶段的真实赛道其实是三条: L2++极限演进:端到端大模型把辅助驾驶做到"几乎不用接管"——特斯拉、小鹏、地平线、华为、momenta共同走 L4 Robotaxi规模扩张:Waymo目标2026年底周100万次;小鹏、百度Apollo、日产Wayve在不同市场展开 物理AI数据竞赛:世界模型训练需要海量3D空间数据,激光雷达企业的"第二曲线"打开——禾赛、速腾的机器人雷达出货量增速远超车载业务 📍 长期(2030+):终局分叉,但不是"谁打败谁" 当端到端大模型+足够大的真实数据+车端算力达到临界点(小鹏图灵芯片2200 TOPS、理想"舒马赫"400亿晶体管、特斯拉HW5/6),纯视觉真正追上融合方案的那一天会到来。 但到那时候,市场会分成六种形态,而不是二元对立:

回到最初的问题。我的答案是分层+分地区+分物种的: 如果你问的是技术终极形态——马斯克是对的。真正的通用自动驾驶终点,一定是端到端的、以视觉为核心的。这个哲学胜利无可动摇。 但是,但是未来的机器一定是要强于人类的,那么一些极端场景就是需要增强型的传感器,而不简单是人类的传感器。 如果你问的是未来5年中国的智能车该不该配LIDAR——应该配。消费者认花钱多买硬件配置的逻辑,激光雷达产业链成本已降到150-200美元,在端到端大模型真正成熟之前,这笔钱是便宜的兜底保险,也是占领消费者心智的锚点。 如果你问的是Robotaxi该用LIDAR吗——必须用。全球前十大Robotaxi公司中9家选择用。当责任100%由运营方承担时,冗余不是成本,是生命线,是保险。 如果你问的是人形机器人需不需要激光雷达——取决于用在哪。家庭消费级分支可能走纯视觉(特斯拉路线),工业+精细操作场景需要激光雷达(Figure 03/宇树/Boston Dynamics路线)。但训练所有机器人的世界模型,都离不开激光雷达采集的高保真3D数据——这是产业最底层的逻辑。 如果你问的是2030年后激光雷达产业会不会消失——不会,反而会更大、但必须更强。它会从"汽车零件"升级为"物理AI基础设施",走禾赛毕加索芯片+Kosmo+速腾Active Camera这条路的公司,卡位的是未来20年具身智能的入口。 一句话总结:激光雷达不是错误答案,它可能是过渡答案,也是下一时代的入场券。

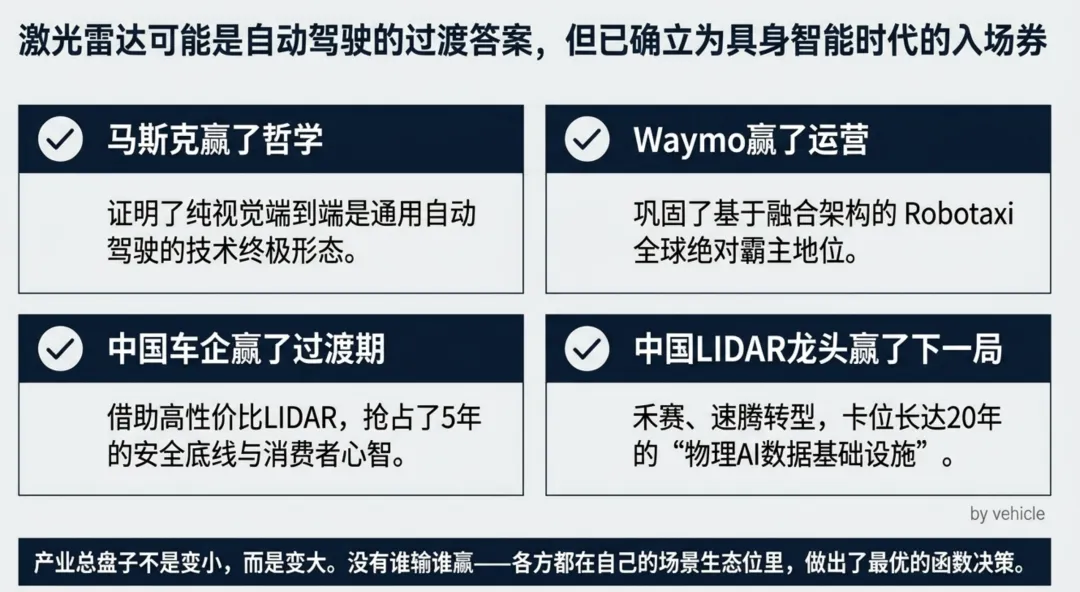

马斯克赢了哲学,Waymo赢了Robotaxi,中国车企赢了消费市场的5年过渡期,欧洲豪华品牌赢了"及时止损的智慧",而禾赛、速腾这样的公司——可能赢了最长的那一局:物理AI时代的数据基础设施。没有谁输——都对了各自场景的那一半。 >>>>相关推荐

自动驾驶内一直有一个犀利观点:激光雷达是自动驾驶界的"马克思主义"——用中心化的测量替代涌现,用数据替代理解,看起来严谨,其实是懒人工程。

先说结论,再说为什么

维度一:技术原理——马斯克对了,但只对了70%

这不是在说特斯拉的纯视觉方向错了。特斯拉的终局大概率会成功——但它赌的是一个可能要再等5-8年才能兑现的未来。在这5-8年里,别人要不要给用户上安全带?

维度二:工程落地——端到端黑盒的"可验证性"难题

这不是在说中国车企"技术不行才靠堆料"。恰恰相反,这是在算法还没到"可以独自兜底"的阶段,用硬件把用户的命先托住。工程决策不是选最优雅的方案,是选最不后悔的方案。

维度三:商业商务——200美元革命 + 中国产业链的暗线

比亚迪:投资速腾聚创,王朝+海洋网全系"天神之眼"下探到7万元 长安:要把激光雷达下放到10万级车型 华为:ADS 到现在的5.0坚持融合路线,车BU CEO靳玉志公开表态"走向L3/L4必须有激光雷达",而且越配越多,我们之前文章《深度分享和分析华为2026乾崑技术大会:大家如何应招?》到现在已经配上了6个激光雷达。 零跑、吉利、奇瑞:跟进激光雷达下放低端车型 丰田在华合资品牌:2026年新车选择禾赛ATX激光雷达,标志着传统日系车企也开始押注中国激光雷达供应链

这不是在说中国企业"出于保护主义选激光雷达"。这是在说,技术路线选择从来不只是技术问题,它还是产业结构、地缘政治、供应链安全的合成函数。马斯克在美国的最优解,未必是王传福在中国的最优解。

维度四:地理分化——欧美日的最新动向揭穿了"路线之争"的伪命题

奔驰 Drive Pilot:2021年全球首个商用L3系统,35个传感器+LIDAR,德国Autobahn上可以"脱眼脱手"——2026年1月宣布暂停,新款S-Class改用无LIDAR的L2++方案"MB.Drive Assist Pro" 宝马 Personal Pilot L3:2024年才推出的L3系统——2026年4月7系改款时直接下架,退回L2 沃尔沃:曾经承诺EX90/ES90全系标配Luminar激光雷达——2026款全部移除,直接终止与Luminar的5年合同,导致Luminar面临破产 极星(Polestar 3):跟随沃尔沃,2026款放弃LIDAR标配

丰田:与Waymo合作共同开发L4平台,同时中国合资车型用禾赛ATX激光雷达,2026年量产 本田:与加州AI公司Helm.ai签多年合作,下一代自动驾驶系统用LIDAR + AI;也投资了FMCW激光雷达公司SiLC 日产:Ariya测试车搭载11颗摄像头+5颗毫米波雷达+下一代LIDAR,与英国Wayve合作,2027年量产L4

特斯拉:FSD V14全面铺开,Cybercab 2026年4月量产——纯视觉终点站 Waymo:2026年融资160亿美元(估值1260亿),铺20+城市,第六代系统16颗1700万像素摄像头 + 短距LIDAR + 成像雷达 + 外部麦克风——融合路线终点站 通用 Super Cruise:宣布2028年推出**"LIDAR + 脱眼"**方案,基于Nvidia平台——明确转向LIDAR+融合 Zoox(亚马逊)、Aurora:全部用LIDAR Luminar:曾经的美国LIDAR明星,2026年因为丢失沃尔沃订单濒临破产——美国本土LIDAR产业链溃败

汽车行业正在经历是L3,还是直接从L2++进化到L4。这个问题的答案可能又不是一个技术题了,或许又是一个类似激光雷达的技术、商业、政策的叠加函数题。

维度五:物理AI的新变量——人形机器人到底需不需要激光雷达?

特斯拉 Optimus:8颗摄像头 + FSD衍生神经网络,完全无LIDAR。2026年Fremont工厂Gen 3投产 小鹏 IRON:搭载"AI鹰眼"720°视觉系统 + 3颗图灵AI芯片(2250 TOPS),完全无LIDAR。何小鹏的逻辑是——IRON要和小鹏汽车共用70%的AI代码,所以必须走纯视觉路线 早期 Figure 02:主要依赖视觉

Figure 03(2025年10月发布):3对立体RGB摄像头 +固态激光雷达+ ToF深度 + 6轴力矩传感器 + 指尖触觉。这是Figure从Figure 02的纯视觉路线反向调整的结果 宇树 G1:3D激光雷达 + 深度相机全覆盖,零售价9.9万 宇树 Go2机器狗:4D超广角激光雷达标配 Boston Dynamics Atlas:LIDAR + 立体视觉 荣耀首款人形机器人:搭载禾赛JT128激光雷达,出道就获得了北京机器人长跑的冠军。 速腾聚创:推出Active Camera + 192线Airy半球雷达,专为机器人设计

这不是在说"人形机器人必须装激光雷达"。而是在说,激光雷达从"车上的零件"升级成了"物理AI时代的基础数据生产工具"——它的市场空间和战略重要性,比L2/L3时代大了一个量级。

时间维度:三个时间切片的推演

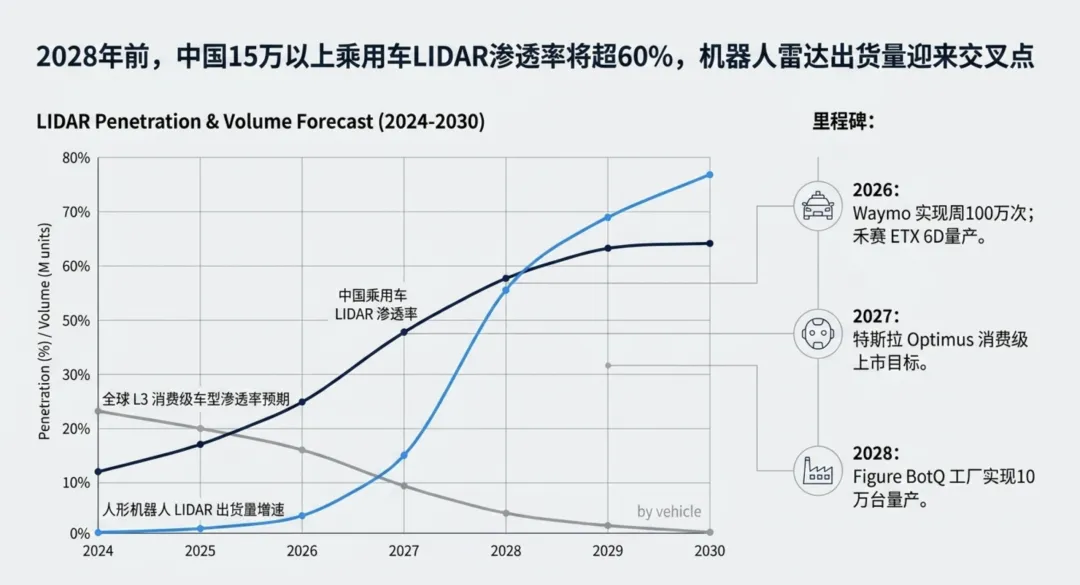

预测1:2028年之前,中国乘用车市场15万元以上车型激光雷达渗透率冲到60%-70%。

预测2:L3级"脱眼脱手"消费级产品在全球基本会是少数派。业界共识会是——要么L2++,要么L4,中间那一档没有商业价值。

预测3:2028年前后,激光雷达在人形机器人上的装机量超过车载。禾赛提到的"机器人激光雷达TAM是汽车的2倍"会在这个时间点开始兑现。

| 个人车(10万左右,中国) | ||

| 个人车(3w-4w欧或着美金,欧美) | ||

| 个人车(豪华30万+) | ||

| Robotaxi | ||

| 商用车/卡车/港口 | ||

| 人形机器人 | 分叉为两派 |

预测4:激光雷达不会"消亡",但会完成一次角色转型——从"智能驾驶的心脏"退化为"特定场景的安全带"(汽车领域),同时升级为"物理AI的基础数据生产工具"(机器人+世界模型领域)。产业总盘子不是变小,是变大,变强。

最终判断:到底需不需要激光雷达?

未经准许严禁转载和摘录-获取本文参考资料方式:加入我们的知识星球可以下载公众号海量参考资料包含以上参考资料。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 美系SUV四兄弟,安全性能出众

- 纯电GLCSUV有“秘料”?

- 中升之星 I 新一代梅赛德斯-奔驰S级轿车中国首秀

- 四川一停车场内,小轿车因忘拉手刹失控开始溜行,多人拦截失败,工作人员飞身肉身挡车,化险为夷

- 丰田再出王炸!全新紧凑SUV第六代RAV4荣放入局,专为中国家庭量身打造

- 家用中型纯电 SUV 闭眼看深蓝 S07 新款

- 家庭SUV第一台买纯电,真得想清楚

- 重载自动驾驶机车长大下坡空电联合制动运用研究

- 20240524-国产质量最好的五款轿车,就算放弃合资车,买任意一_7372397339077578038.json

- 20241126-买合资中型轿车这三款不容错过!终端跌至13万,配_7441509789999451403.json