风险提示:投资有风险,选择需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。读者据此入市做出投资决策,风险自担。

2026年5月初,伯恩斯坦发布了一份关于中国自动驾驶行业的最新报告。报告指出,中国自动驾驶行业的技术可行性问题已得到普遍证实,竞争焦点正全面转向成本控制、运营效率、芯片与软件的深度整合,以及争取监管机构的信任。

在高级辅助驾驶领域,L2++城市领航辅助能力仍在持续取得有意义的进步。报告对小鹏基于VLA 2.0模型的表现给出了“深刻印象”的评价,称其驾驶行为果断、自然,接近人类驾驶员的操作风格。Momenta的最新一代方案相比此前版本也有明显提升,小米的智驾能力则在不断积累自信。

一个值得注意的趋势是,世界模型在仿真训练和场景生成中的广泛采用,正在加速模型能力的规模化扩展,同时压低开发成本,支撑各方向更高级别自动驾驶推进。多家L2++参与者已将目光投向L4,地平线正在为此布局,小鹏更计划在2026年下半年启动L4 Robotaxi(无人驾驶出租车)试点运营。

对于L4级Robotaxi,报告的分析逻辑发生了显著转变。过去行业长期围绕“何时实现技术突破”展开讨论,而伯恩斯坦的分析师指出,如今真正决定Robotaxi能否跑通的变量,不在于自动驾驶能力的技术突破,而在于车辆成本、运营规模、利用密度和监管信任。

Robotaxi的商业模型正成为一场围绕制造工艺和运营效率的竞争。小马智行正努力将单车成本在2027年压至23万元人民币以内,文远知行则认为5年内物料成本可降至约15万元人民币。当单车成本逐渐落入可接受区间后,厂商更多关注每日接单密度与利用效率。中国市场的商业化前景已基本明朗,但在中国本土市场之外,国际市场的更高客单价、更快的盈亏平衡前景以及普遍采取的轻资产合作模式,被认为更有可能率先贡献利润。

风险层面,分析师认为最大的不确定性并非技术,而是监管。政府监管部门不会评判某家公司的自动驾驶架构是否先进,其核心关切集中于安全记录、运营可靠性和公众信任。近期百度萝卜快跑发生的一起事故,导致其运营牌照暂停发放。报告援引这一事件作为典型案例,说明任何一次负面事件都可能迅速触发大范围监管收紧,从而影响整个行业的发展节奏。

从行业竞争角度来看,软件和芯片领域的竞争正进入胶着状态,竞争维度从单纯的算力对比演变为硬件与软件的深度捆绑。Momenta在L2++软件解决方案的市场采纳率方面仍维持主导地位,但地平线凭借其HSD全栈解决方案正受到越来越多整车厂的认可,奇瑞、大众、长安等均已成为其客户。千里科技也向吉利和极氪交付了自身的智驾算法。各玩家正试图通过软硬件的封闭整合构筑自己的护城河。

芯片领域的竞争更为复杂。报告评价地平线在2026年仍是唯一有能力在500 TOPS以上高算力芯片领域与英伟达展开可信竞争的供应商,并且已接连获得奇瑞、大众、比亚迪等关键客户。Momenta则支持了一家名为Xheart的芯片创业公司,该芯片已搭载于大众最新车型ID ERA 9X之上。黑芝麻智能的L2++芯片刚刚获得一家整车厂的定点,商业动能尚处起步阶段。千里则选择支持正在开发自有L2++芯片的Axera。

与此同时,整车制造企业纷纷将芯片研发收归内部,这一势头给所有第三方芯片供应商带来了实际压力。小鹏自研的图灵芯片出货量已突破20万片,2026年的目标是实现100万片装车,其中包含向大众的供应。蔚来的神玑芯片已部署于ET9、ES6和EC6等车型,并向外部开放技术授权。理想汽车在其旗舰L9车型上首发搭载了M100芯片,大幅拉高了整车厂自研芯片的性能标杆。

面对日益拥挤的赛道,分析师认为地平线仍保有差异化优势,其关键武器是新近发布的座舱驾驶一体化SoC产品“星穹”。这颗芯片可以同时驱动具备智能助手能力的AI座舱操作系统与L2++智驾算法,帮助客户通过系统整合的方式系统性降低整车成本,而不是单纯在芯片单价上与对手进行消耗式比拼。

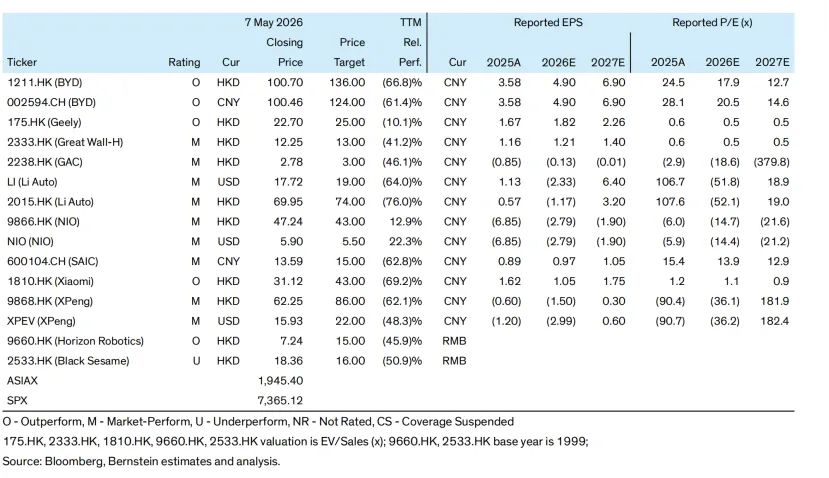

在整车层面,报告维持对新能源汽车品牌的分化看法。比亚迪和小米获得“跑赢大盘”评级,小鹏、理想和蔚来则被评定为“与大盘保持同步”。传统自主品牌阵营中,吉利获“跑赢大盘”,长城、广汽、上汽均处于“同步大盘”的观察区间。

中国自动驾驶产业的投资关键点正在系统性地转移。技术突破的叙事已告一段落,而工程化能力、成本控制力以及商业模式落地的效率,构成了下一阶段的竞争焦点。

我们是比格寻宝。请点赞、转发我们的文章,让更多人看到我们。关注我们,我们愿助您挖掘海内外投资机会,帮您嗅出财经背后真相。

(文中图片皆来源于网络)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?